美元指数跌至新的两个月低点。美国关税议题失去了对美元的支撑。主席杰罗姆·鲍威尔表示没有急于进一步调整政策。

美元(USD)度过了又一个糟糕的一周,按美元指数(DXY)的测量,首次自去年十二月中旬以来跌回到低于107.00区间。

事实上,美元指数连续第二周下跌,背后是白宫贸易政策缺乏明确性,而唐纳德·特朗普总统对关税公告的反复似乎考验了市场的耐心,所有这些发生在日益怀疑的背景下。

围绕关税的持续动荡继续对绿背构成压力,这要归因于特朗普政府不可预测的贸易立场。然而,美联储主席鲍威尔最近提醒称美国经济仍处于“非常好的状态”,这表明对于美元并非全是厄运。

即使新的通胀数据—体现在强于预期的消费者价格指数(CPI)和生产者价格指数(PPI)读数中—引发了短暂的反弹,绿背仍从周高位滑落,为更多短期下行留下空间。

是的,高通胀让投资者再次审视美联储可能的政策举措,但市场的关注似乎锁定在华盛顿的任何新贸易政策公告上—特别是关税方面。

展望未来,强劲的劳动力市场、持续的通胀以及总体上强劲的经济活动应保持绿背牢固,助力预期迎来另一个乐观的一年。

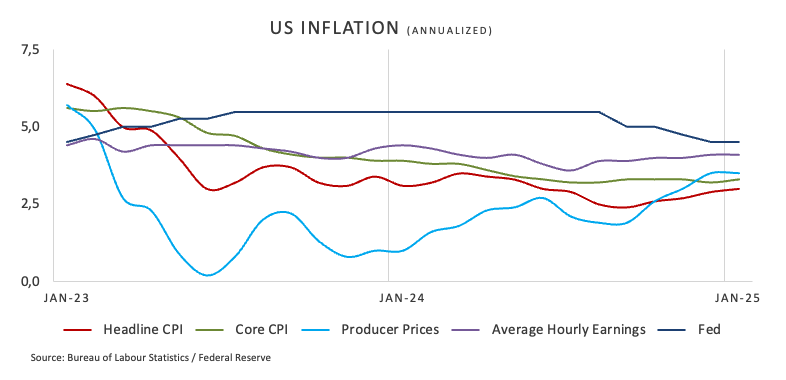

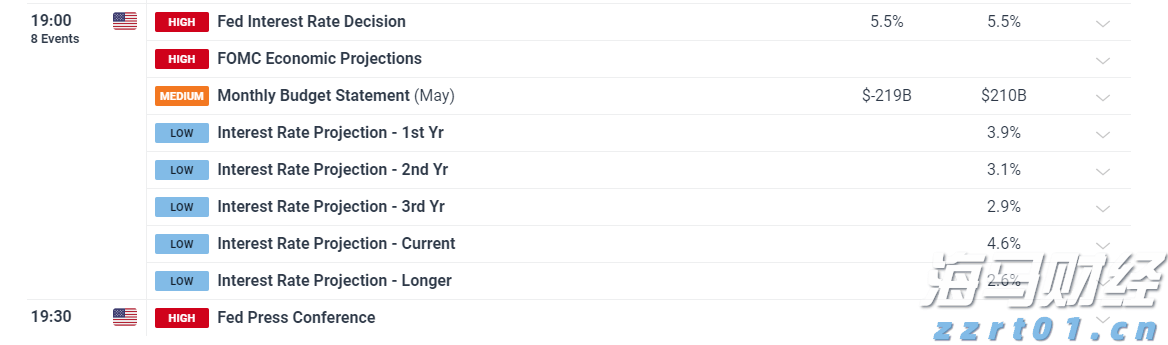

美联储在1月29日的会议上,将利率稳定在4.25%至4.50%的目标范围内,这标志着在2024年底连续三次降息之后的休克。尽管这一决定表明对经济韧性的信心,但决策者警告称通胀仍然“有所上升”,表明挑战依然存在。

在出席国会两年一次的证词时,美联储主席鲍威尔表示,中央银行不急于降息,指出经济强劲,失业率低,通胀仍高于2%的目标。据称他警告说,过早放松货币政策可能会阻碍通胀进展,并重申未来的降息将取决于经济状况。与此同时,鲍威尔拒绝就特朗普政府的关税发表评论,但承认继续存在与贸易相关的担忧。

本周早些时候,克利夫兰联邦储备银行总裁贝丝·哈马克据称表示,她并不指望央行在未来几个月内提高其利率目标。她指出,加息不在她的基本预测范围内,预计当前的政策立场将会持续一段时间。哈马克还据报道观察到,去年的降息多大程度传导到更广泛的经济领域尚不清楚。

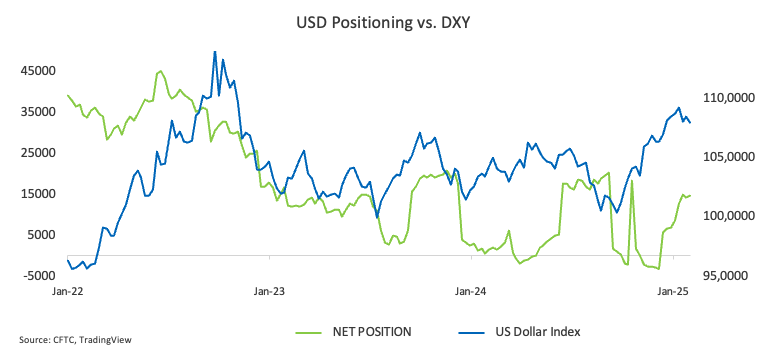

非商业参与者,也被称为投机者,自去年十一月以来一直增加美元多头头寸。根据最新的截至2月4日一周的CFTC头寸报告,净多头头寸已达到2024年9月以来的水平,约为14.5K合约。

这些过度集中的多头头寸有可能更容易受到任何影响美元的负面消息的冲击,可能引发快速去杠杆化并加剧指数的任何矫正。

然而,过去三周开仓量有所下降,这最终可能会限制下行风险。

所有人的目光都将集中在下周的美国经济日历上,焦点将放在FOMC会议记录的发布和最新的先进采购经理人指数上。与此同时,交易员和分析师都将警觉地留意美联储官员的任何新评论—更不用说特朗普总统可能偶尔带来的意外情况—这可能进一步撼动辩论。

如果卖家保持控制,美元指数(DXY)很可能在2025年低点106.56(2月14日)处找到首要防线,接着是2024年12月的低点105.42以及至关重要的200日简单移动平均线104.89。

保持在该移动平均线上方应有助于保持涨势论调。

在上行方面,间歇性的买盘可能将指数推回至2月3日的高点109.88,甚至可能达到1月13日的高点110.17。突破该水平将打开通往2022年9月28日设立的114.77高点的大门。

动量信号发出了混合信号:日相对强度指数(RSI)下降到35,暗示潜在的下行潜力,而平均趋向指数(ADX)大约在15点左右,整体显示趋势弱势。

Alphabet公司今年二季度的预期每股收益(EPS)为1....

Alphabet公司今年二季度的预期每股收益(EPS)为1.... 英国富时100指数从上周的8,070低点反弹,回到了9月至1...

英国富时100指数从上周的8,070低点反弹,回到了9月至1... 即便在最好的时候,预测三个月内的资产价格也是十分困难的,更不...

即便在最好的时候,预测三个月内的资产价格也是十分困难的,更不... 鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...

鉴于倔固的通胀和强劲的就业情况,FOMC几乎可以肯定会保持利...