今天,欧洲领导人在巴黎进行危机会谈,讨论欧洲安全的未来,不受美国参与的影响,讨论如何支持乌克兰,并加强欧洲在谈判中的立场。这是对特朗普总统与俄罗斯开展和平谈判,同时限制欧洲参与谈判的回应。

市场继续关注全球政治动态,重点关注乌克兰潜在的停火、德国联邦选举和是否会有习特会谈与最近的关税增加有关的迹象。

本周最重要的数据将是周五各大主要国家的采购经理人指数(PMI)数据发布,除了中国,而美国区域调查数据将在前几天发布。重点将放在欧元区数据发布上,看看它是否继续朝着正向发展的方向前进,支持欧洲经济正在缓慢受益于实际收入增长和低利率的观点。

在瑞典,预计在08:00 CET时会公布每月劳动力调查数据,我们预计会看到目前劳动力市场的稳定,但失业率没有明显改善。这样的结果与上周的PES报告一致,该报告显示失业率保持不变,裁员回到历史平均水平,而在初秋时处于高位。

在美国,国务卿马可·鲁比奥表示,乌克兰和欧洲将参与任何真正结束乌克兰战争的谈判。和平谈判将在本周在沙特阿拉伯拉开,由美国和俄罗斯的谈判团队参加。乌克兰代表显然不会参加,他们在这一过程中的角色仍不清楚。

在日本,第四季度国内生产总值达到2.8%,高于预期(预期1.0%),同时同一时期的消费增长放缓得比预期少,仍为正值0.1%(预期-0.3%)。这些强劲的数据导致日元走强,并有可能为日本央行今后进一步加息铺平道路。

慕尼黑安全会议在周末成为头条新闻,主要关注点放在美欧关系上。欧盟领导人计划在巴黎举行会议,继续讨论有关欧盟未来的多个议题。

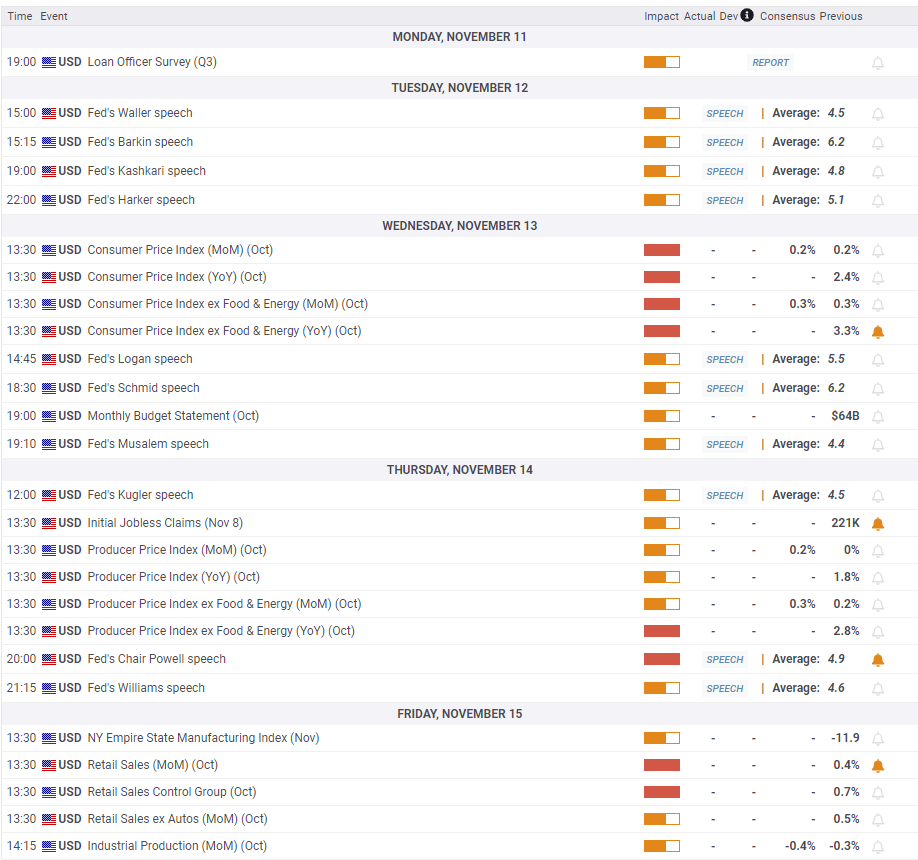

在美国,一月份零售销售数据的表现令人意外,无论是总体销售 -0.9% m/m(预期-0.2%m/m)还是控制组销售(-0.8% m/m SA)。总体来说,数据较为疲弱,但并非头条数字所暗示的那样糟糕。美国收益率的轻微下跌是合理的,但不应对市场造成剧烈影响。

在欧元区,第四季度就业率季环比增长0.1%,显示劳动力市场尽管增长疲弱,仍然表现坚韧。去年看到的情况似乎再次发生,西班牙就业增长1.0%,德国停滞在0.0%。我们预测随着就业增长停滞和劳动力参与增加,失业率将略有上升。

在挪威,挪威技术计算委员会发布了今年中央工资谈判前的报告。值得关注的是,2024年的年度工资增长率为5.3%,委员会预计2025年的通胀率将降至2.5%,这可能限制挪威银行今年4.2%的工资增长预期的上行风险。总的来说,三月的预期降息不受影响。我们维持对2025年四次降息的预测,因为经济增长低于预期,石油投资即将转变,国内通胀持续下滑。

股票:上周五美国和欧洲股市波动不大,各行业表现差异不大。这对市场来说是可以休息的一周,因为上周股市大幅上涨超过1.5%。风险资产仍然明显,周五欧洲表现优于美国(全年涨幅9%对比美国的4%)。波动率指数(Vix)跌破15,自一月下旬以来最低。投资者在保守行业融资,医疗保健和消费者必需品周五表现最糟糕。总的来看,尽管美国通胀走高,美联储讲话更鹰派,乌克兰进行“脏交易”,但上周市场继续风险偏好。今天早盘期货上涨,但请注意美国市场因为假期休市。

固定收益:全球债券收益率的走势似乎仍然非常不确定,尽管自去年秋天以来我们一直在消除对美联储降息的预期。但是,如果我们看一下特朗普就职以来的美国10年期国债收益率的走势,自美联储的信号以及上周的美国通胀数据以来,10年期国债收益率一直在4.4%至4.6%之间波动。 但是,美国10年期互换利差的走势却明显,自一月下旬以来扩大了约10个基点。

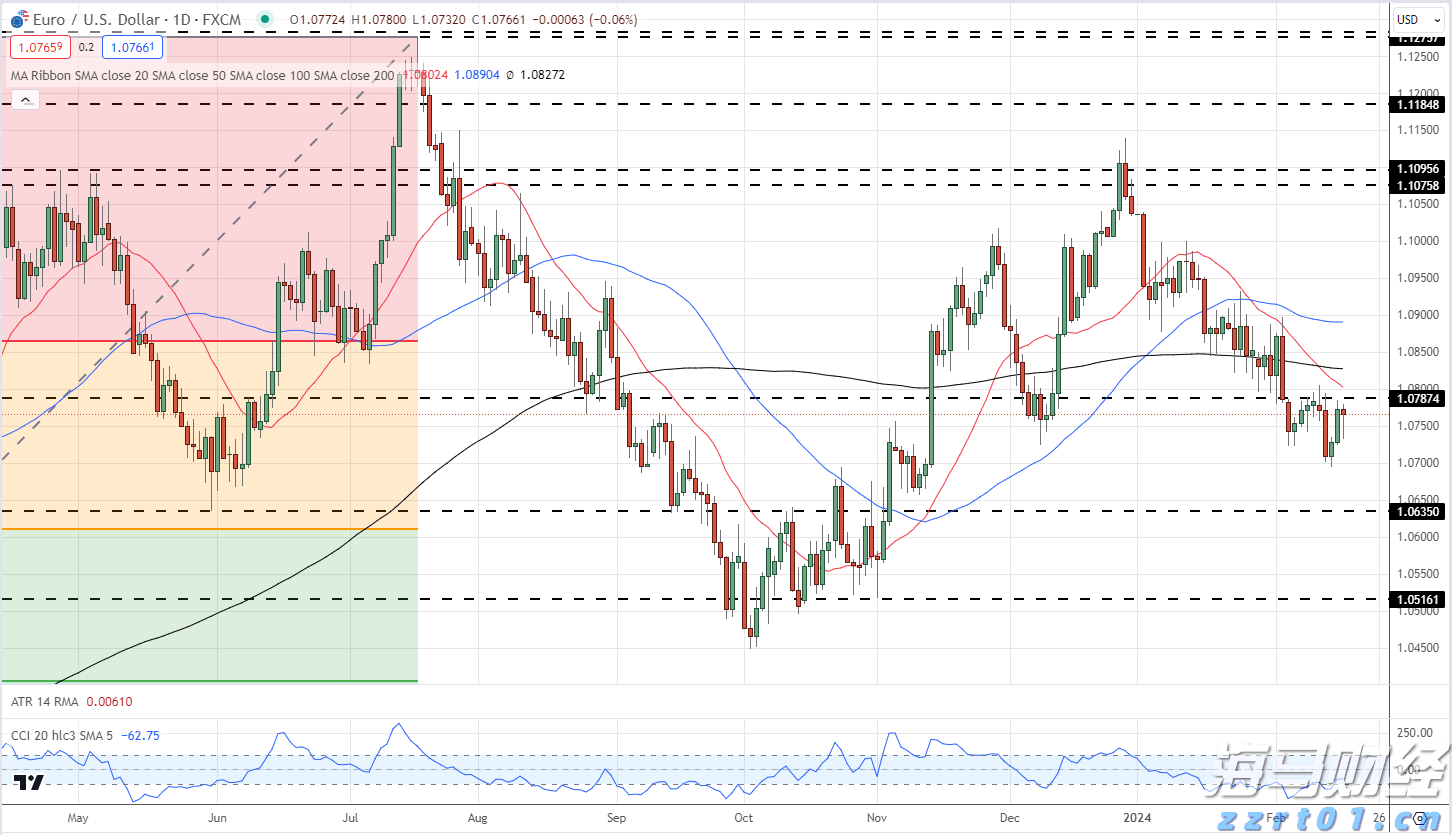

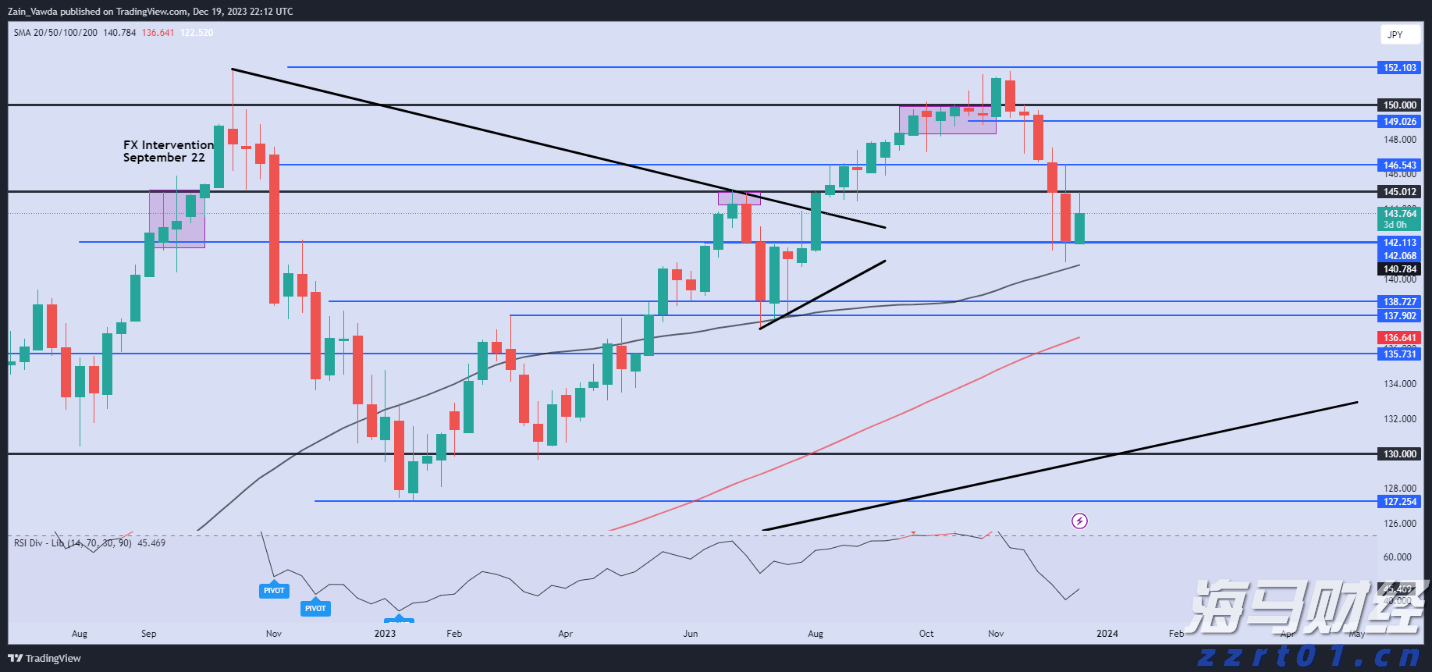

外汇:上周,随着市场纠正了与特朗普政策议程有关的美元多头头寸,特朗普政策议程,尤其是关税方面,市场普遍看空美元,导致美元整体走弱。美元疲软,加上乌克兰和平谈判的进展,支撑欧元/美元汇率走近1.05。由于美国收益率下降,美元/日元跌回152-153区间。在整体积极的风险情绪支持下,澳元和纽元周末以强劲姿态结束。在斯堪的纳维亚,瑞典克朗表现优异,将欧元/瑞典克朗推低至11.25以下,而欧元/挪威克朗保持在11.65左右。

由于飓风海伦和米尔顿以及一些罢工活动的影响,我们预计十月就业...

由于飓风海伦和米尔顿以及一些罢工活动的影响,我们预计十月就业... 欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理... 维持看跌美元兑日元:利率预期上升和日本央行干预 我坚持我在2...

维持看跌美元兑日元:利率预期上升和日本央行干预 我坚持我在2... 英镑兑美元连续五周首次上涨。英镑/美元关注美国通胀和英国 G...

英镑兑美元连续五周首次上涨。英镑/美元关注美国通胀和英国 G...