今天,2月份的关键PMI指数将在大多数主要经济体发布。我们将特别关注欧元区的数据。欧元区制造业PMI在2024年下半年疲软之后,从1月的45.1上升至46.6,这一消息令人鼓舞。我们预计2月份的PMI将基本保持不变,制造业PMI预计为46.8,同时服务业PMI预计为51.6,表明服务业活动持续增长。

在丹麦,我们将发布2月份的商业信心指数。尽管1月的信心下降,但2025年的前景依然表现出温和的进展,且预计招聘将增加。我们还将公布2024年12月的薪资数据。2024年全年薪资数据呈现增长趋势,商业信心指数表明这一趋势在12月继续。

本周末,德国将举行联邦选举。选举的一个关键议题是如何振兴疲软的经济,这意味着选举结果可能对未来的经济增长产生重要影响。最可能的选举结果是保守党CDU/CSU和社会民主党(SPD)组成“大联合政府”,或与绿党形成“黑绿联盟”。在这两种情况下,CDU的弗里德里希·梅尔茨将担任总理。我们估计改革“债务刹车”的可能性为50%,这可能允许增加结构性赤字,从而在未来几年显著推动GDP增长。如果没有改革,类似的财政刺激可能会来自于有针对性的预算外资金。详情请参见《德国研究-德国选举的经济影响有限》,2月6日。

在日本,核心全国消费者价格指数(CPI,去除生鲜食品)略微超出预期,达到了3.2%(预期:3.1%)。CPI的增长为进一步加息提供了积极信号,日本央行行长植田和男表示,追加降息将取决于价格前景的持续改善。他还表示,如果长期利率大幅上升,央行准备增加政府债券的购买。

在丹麦,2月份的消费者信心数据从1月的-11.7降至-14.5。这一疲弱数据可能是由于人们对丹麦经济的担忧以及对特朗普总统政策影响的不确定性所致。尽管如此,丹麦人对个人财务的看法较为积极,得益于实际工资的上涨、强劲的就业市场和稳定的住房市场。

2024年第四季度GDP增长了1.6%,2024年整体增长为3.6%,主要受到制药行业的推动。如果排除制药行业,增长率将为1.8%,私人消费仅增长了0.9%。尽管基础增长与欧洲相似,但2025年的乐观情绪受益于实际工资的上涨和利率的下降。

在欧元区,2月份的消费者信心从1月的-14.2上升至-13.6(预期:-14.0)。这是连续第二个月消费者信心略有改善,这是在去年11月和12月大幅下降后的积极信号。然而,信心仍然显著低于10月。消费者可能担心特朗普总统的政策对欧洲的潜在影响,这可能会在今年负面影响消费。尽管如此,家庭的经济基本面正在改善,如实际收入上升、就业增加和利率下降。

股票市场:周四风险偏好继续下降。欧洲开盘时上涨,但在美国开盘钟声响起时回落。标准普尔和斯托克斯下跌了0.5%,小盘股Russell 2000下跌了0.9%。这使得欧洲股市本周首次出现下跌,自1月初以来首次。正如本周早些时候所提到的,欧洲表现优于其他市场现在已经成为共识,这意味着我们需要有力的宏观经济数据来证明欧洲真的在复苏,以便继续推动这轮反弹。在这方面,今天稍后公布的PMI数据至关重要。防守型股票表现优于周期性股票,医疗保健和公用事业领涨,由周期性行业和银行融资。中国股市逆势上涨,阿里巴巴财报强劲,推动恒生指数上涨3%。美国期货略微下跌。

固定收益:昨晚,美联储的库格勒(Kugler)鹰派发言,她表示就业的下行风险已经减小,通胀仍有“较长的路要走”,且上行风险依然存在。今天的重点是PMI数据。我们不认为它们会改变3月欧洲央行的决策,尽管在第二季度及以后的欧洲央行会议前,考虑到PMI的强烈波动,我们将关注这些会议。

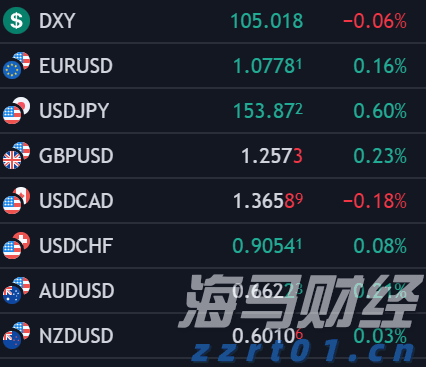

外汇市场:昨天在风险厌恶的背景下,美元在G10货币中普遍走弱。欧元/美元上涨至1.05附近,市场的焦点转向了今天的PMI数据。美元/日元创下年度新低,跌破150,日元成为本周G10货币中表现最强的货币。欧元/英镑继续在0.83以下整理。在斯堪的纳维亚国家,欧元/瑞典克朗仍远低于11.20,而欧元/挪威克朗略微上涨至11.65。

在美国国债收益率震荡和外汇流动性较低的环境下,周一,以DXY...

在美国国债收益率震荡和外汇流动性较低的环境下,周一,以DXY... 澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元...

澳元/美元自周一上涨并上涨至0.6600上方的多日高点。美元... 美国数据证实了该国经济的韧性。关注美国总统选举和下周美联储的...

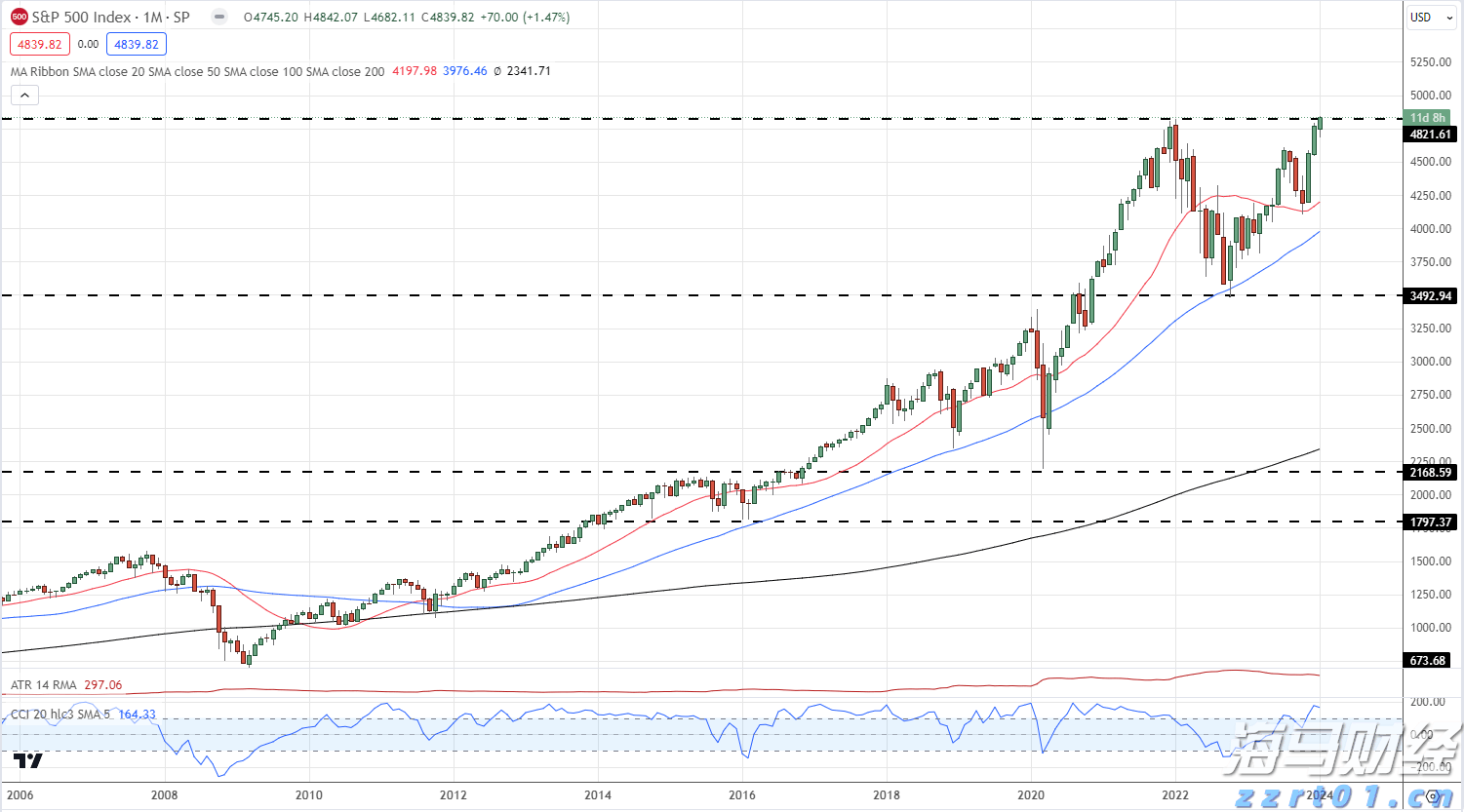

美国数据证实了该国经济的韧性。关注美国总统选举和下周美联储的... 美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高...

美股市继续攀升,周五S&P 500和道琼斯指数再创历史新高...