总览:今天美元走势坚挺,之前兑多个G10货币跌至两个月新低。市场缺乏短期信心,因美国的关税威胁在下周来临。由于双边关系紧张,美国国务卿鲁比奥和财长贝森特没有出席在南非举行的G20会议,进一步增加了美国单边主义的印象,这常常被误解为孤立主义。欧元区和英国的初步PMI数据表现不佳,英国零售销售反弹掩盖了潜在的薄弱。美元对日元出现反弹,受到日本央行长上田的购买JGBs威胁的支撑,以稳定市场。过去一个月,10年期收益率上涨近25个基点。相比之下,美国10年期收益率下跌了九个基点。尽管今天有所涨幅,美元本周跌幅约为1.25%。欧元无法保持在1.05美元以上,接近1.0470美元,本周下跌约0.2%。

股市今天交投普遍上涨。澳大利亚和印度是亚太大部分主要股市中唯一未上涨的。在香港交易的内地股指数大涨超过4%,逆转本周的下跌成为领跑者。欧洲斯托克斯600指数上涨约0.40%,此前连续两个交易日下跌。今天若收盘处于这一水平,这将是第九个连续上涨周。自圣诞节前夕以来,它尚未出现周度下跌。美国指数期货目前基本持平,本周起步至今都保持不变。债券市场也走强。欧洲10年期收益率普遍下跌2-4个基点,尽管英国长债收益率持平。美国10年期收益率又滑落至4.50%以下。黄金下跌,接近2930美元,昨日创下2955美元的纪录。四月WTI原油昨日见顶近73.15美元,并今日跌至72美元以下。200日均线接近71.45美元。

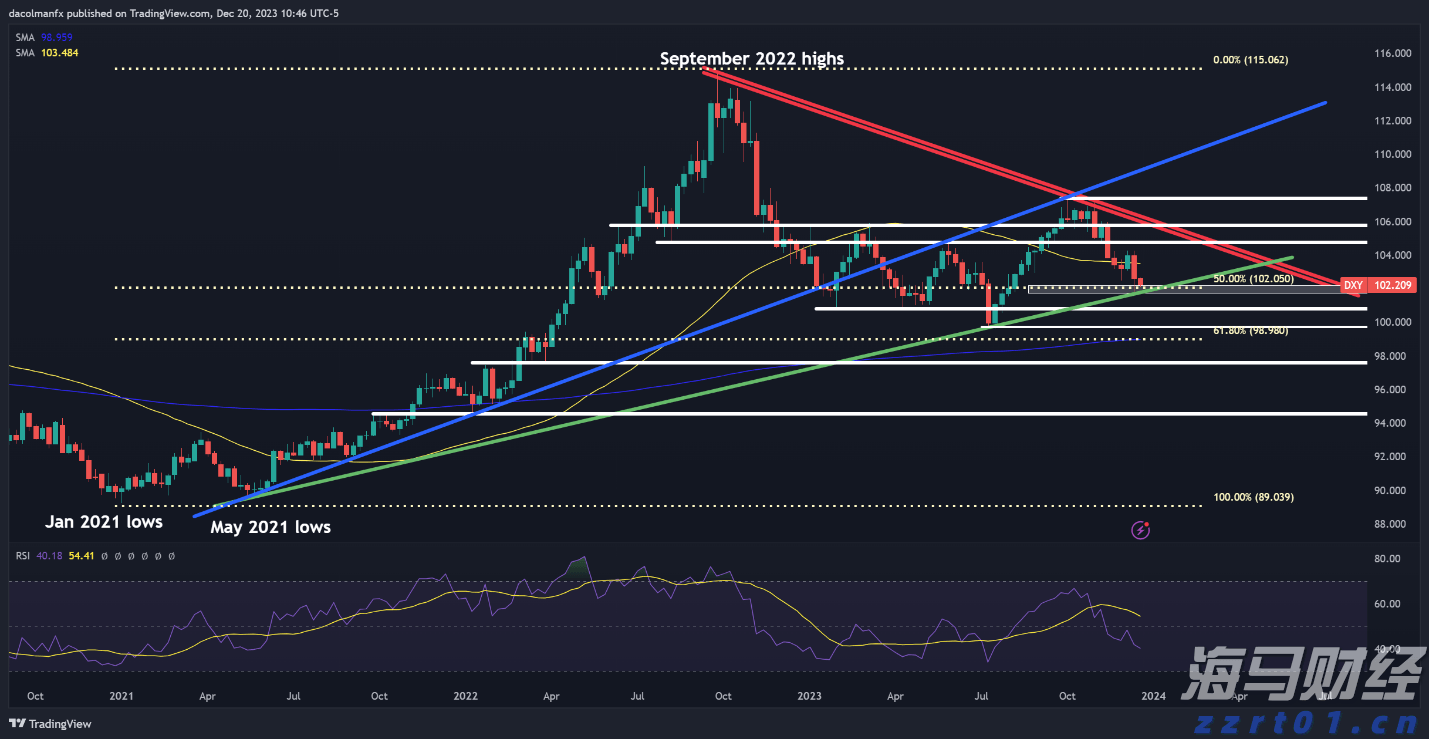

美元:美元指数昨日跌至106.35附近的两个月新低,与自去年9月底低点(约100.15)的涨幅回撤(38.2%)相遇。今天稍微稳定,已回到上周的结算价(106.70美元)。若未能收在该水平以上,则将录得第三个连续周度下跌。本周中段曾在107.40附近止步。今天的二月初步PMI很可能不会产生太大影响。由于一月份急剧下滑(跌至52.7,自去年4月以来最低水平),预计PMI综合指数将上升至53.2。密歇根大学的初步调查可能会吸引更多关注。记得一月份的调查显示一年内通胀预期飙升至4.3%(从3.3%),创下2023年11月以来最高水平。5至10年的通胀预期微涨至3.3%,与2008年的最高水平相匹配。市场对通胀预期的衡量,如一年期预期息差上个月上涨了约85个基点,本月又上涨了70个基点。事实上,本月以来一直保持不降,现在略低于4.10%。10年期的预期息差上个月上涨了8个基点,本月又上涨了2个,达到2.46%。

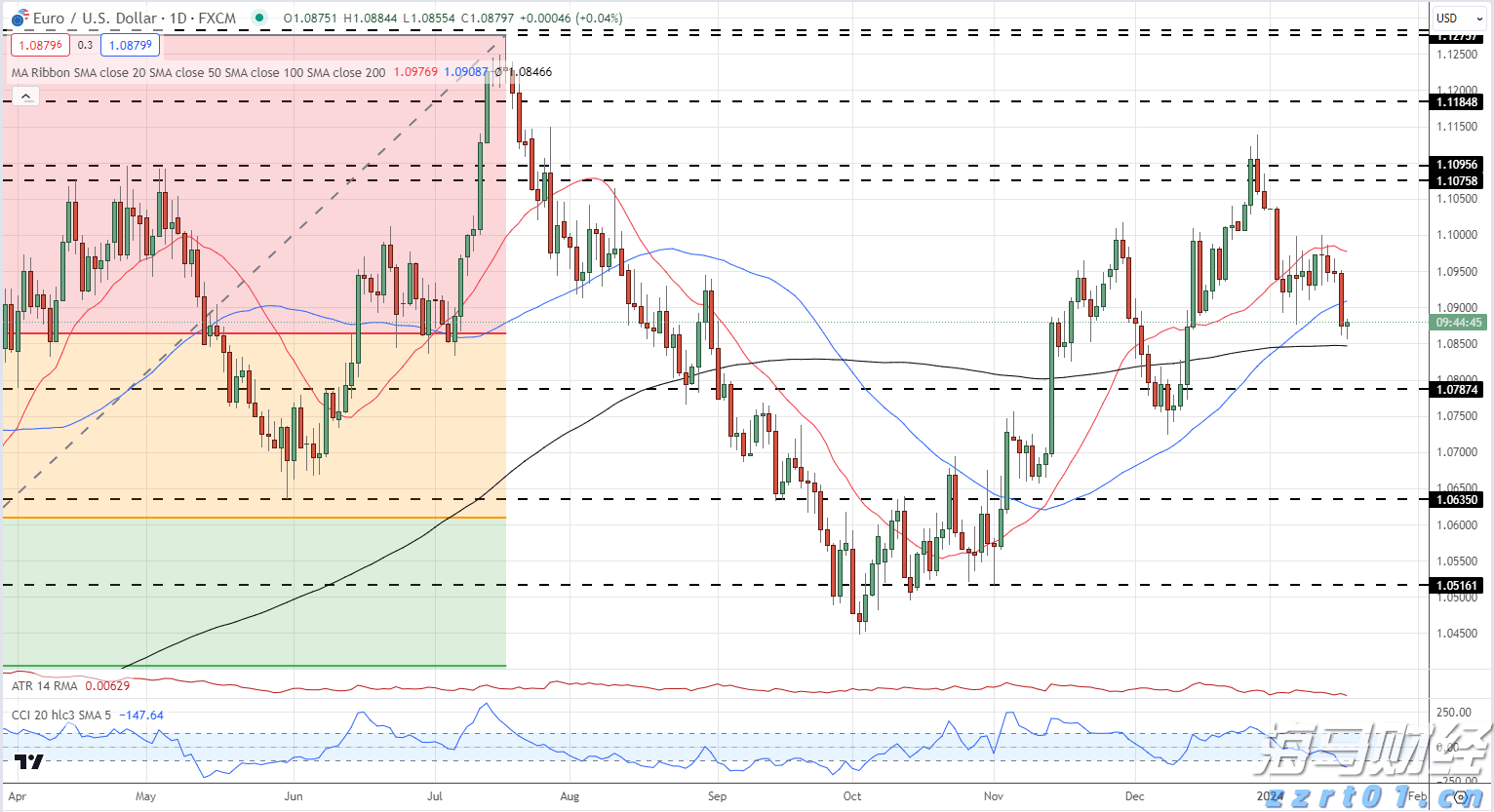

欧元:近期波动区间由上周五的高点设定,那时受到美国一月份零售销售疲软和制造业产出收缩的影响,接近1.0515美元,以及本周三接近1.04美元的低点。接近1.05处有将近8亿欧元的期权今天到期。还有另外将近9.5亿欧元的期权在1.0442美元处到期。欧元昨日继四个交易日后首次上涨,并在北美时间晚间突破了1.05美元。本周截至今日来看,欧元几乎持平,下跌至1.0460附近。综合月度初步PMI指数保持在50.2水平不变,达到自去年8月以来的最高水平。经济增长前景似乎脆弱。制造业持续收缩(47.3比46.6)且服务业增速放缓(50.7比51.3)。德国综合指数连续第二个月超过50(51.0比50.5)但自2022年6月以来,制造业PMI一直低于50。法国综合指数意外下跌(44.5比47.6),此前连续两个月上升,自去年8月以来一直低于50,可能与奥运会有关。除了去年4月的另一次意外外,法国的综合PMI自2023年5月以来就未超过50。今天的初步数据是自2023年9月以来最低水平。本周日将举行德国大选。基督教民主联盟很可能将领导下一届政府,但社会民主党很可能成为政府中的一部分,即使自由民主党超过5%的代表权门槛。绿党也可能被邀请加入政府。然而,即使法德联盟获得五分之一的普选票,并在基督教民主联盟之后获得第二多选票,我们期待他们将继续被排除在政府之外。

人民币:美元日元昨日回落至环7.23附近,创下三个月新低。今天再度走强,接近7.2600。周三曾触及7.2930附近的四日高点。美元上周略低于7.2580收盘,如再次收于该水平以下,将是美元连续第三个周度下跌,匹配自2021年4-5月以来的最长跌势。人民银行今天将美元的中间价设定在CNY7.1696,自农历新年假期后返回以来的低位。

日元:美元昨日在北美交易时跌至149.40日元之下,随后稳定。持平于日元150以下。今天早盘创近149.29的微不足道新低,后反弹至接近150.75。自去年12月初以来,美元自中期自最低处的涨幅(50%)位于149.20附近。此举已经开始,美国10年期收益率再度下跌至4.50%以下,受到股市下滑的支撑。与去年7月和8月日元的涨势不同,这次似乎并不是抛售资金的故事,因为潜在的多头方,如澳元、墨西哥比索和南非兰特都出现了涨势。今天,日本报告显示,一月份CPI飙升至4%(自2.6%),核心通胀率(不含食品)从3.0%上升至3.2%。几周前的东京CPI数据已经预期到这一点。东京市场似乎并不像欧洲那么敏感于PMI数据,而且回忆起二十四年四季度GDP超出预期,三季度GDP也被上调了。也就是说,综合指数连续第四个月上升,达到51.6,为自去年9月以来最高水平。

英镑:英镑新高今日接近1.2680美元,微幅延伸昨日涨势,随后遇到卖压将其推回1.2640美元。今天早些时候,英国公布了一月份零售销售的反弹(12月份修正为下跌0.6%后上升1.7%)。食品销售领涨,餐饮放缓,服装和非食品店销售放缓。综合月度PMI从1月份的50.6下降至50.5。去年二月份为53.0。本周的就业、物价和零售销售及PMI报告的综合效果是:对五月份的降息可能性从上周末的90%左右降至约80%。今年预计将有50个基点的降息,相比一周前略多57个基点。

加元:昨日,美元对加元逐渐下跌,首次在本周内突破了周三附近的低点(1.4175加元)。上周底录得两个月低位接近1.4150加元。在欧洲接近1.4200加元。特朗普总统最近在评论中,增加了可能面临关税的行业清单,其中包括木材。作为美国木材进口的最大来源(45%),加拿大面临风险。如前所述,3月4日推迟的25%关税(10%用于能源)及3月12日的金属关税同样令人担忧,更不用提对汽车的威胁。人们可能会想象,特朗普首次任期内达成的美洲自由贸易协定(USMCA)将豁免加拿大,但目前尚不清楚。没有替代方案可以实现本土重新制造。统计局指出,12月份的零售销售数据可能会上涨1.6%,受到本月中旬的节假日放宽掀起的购物热潮。该措施于2月15日到期。

澳元:除日元外,澳元和新西兰元本周是表现最佳的G10货币,尽管前者在开始宽松周期时下调了1/4个百分点,后者已连续第三次下调了1/2个百分点。澳元上周区间在0.6350美元附近。昨日,它出现了一个多头反转日,交易在周三的范围内并在高位收盘。其最高接近0.6400美元,自去年12月中旬以来的最佳水平,今天微幅回落至0.6380美元左右。在0.6424美元附近受到停顿,今天A$445百万的期权将到期。自从去年9月高点(约0.6940美元)的下跌(38.2%)回撤,位于约0.6415美元附近。市场对澳洲2月初PMI小涨的消息并不感到意外。去年Q4 24的月度综合PMI每个月均保持在50.2水平。1月份上升至51.1,2月份则为51.2。2024年2月份,它位于52.1。

墨西哥比索:周三,美元受到20天移动平均线阻力(约MXN20.4850)抵制,并且昨天未上破。周三近1%的涨幅被收窄,美元交易下跌至接近MXN20.29。支撑水平位于MXN20.20附近,在周二至周三低点附近。在欧洲早期交易中,美元以较强的偏向在MXN20.34-MXN20.35区间交易。墨西哥昨日意外宣布,12月的零售销售微涨,并对11月数据进行修订,显示0.2%的增长,而非0.1%的下跌。目前,Q4 GDP从0.6%的初步估计中稍微上调可能是更新的风险。尽管如此,比索本周是表现最差的新兴市场货币之一,本周大约下跌了0.4%。另一方面,除了俄罗斯卢布3.3%的涨幅外,哥伦比亚比索是表现最强的新兴市场货币之一,本周涨幅接近1.2%。

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行...

欧元/美元在1.0900以下水深火热,美元/日元受到日本银行... 以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以...

以DXY指数衡量的美元在四季度初阶段上涨至2022年11月以... 特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格...

特朗普当选美国第47任总统后,避险交易取消,导致现货黄金价格... 美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...

美联储预计将降息第二次,忽略政治风险。但2024年会是最后一...