本周,匈牙利中央银行召开利率决策会议,我们预计政策利率不会有变动。今年一月的通货膨胀率有所上升,再加上EURHUF汇率在400以上,这对于此次及未来几次会议的货币宽松政策几乎没有空间。此外,克罗地亚将发布2024年第四季度的GDP数据及其结构。克罗地亚是唯一一个还没有发布2024年经济表现的国家。在捷克、波兰和塞尔维亚,我们已经知道了2024年第四季度的初步GDP估计,而本周我们将了解经济增长的结构。除了GDP数据,塞尔维亚还将发布一月的工业产出和零售销售增长情况。波兰和斯洛文尼亚也计划在年初发布零售行业的表现。此外,斯洛文尼亚将发布二月份的通货膨胀初步估计。就价格走势而言,多国生产者价格将在中东欧国家发布。最后,匈牙利和波兰将发布劳动市场数据(失业率),以及塞尔维亚的工资增长数据。

本周中东欧货币整体表现相对强劲,只有在星期五,EURHUF和EURPLN才更明显地上升。EURHUF触及404,而在本周初时,这一数据只达到401。全球因素在匈牙利福林和波兰兹罗提的表现上也占有一定份额,特别是关于乌克兰和平协议的新闻、美联储会议纪要以及美国的利率前景。尽管如此,当地因素同样重要。特别是货币宽松延迟以及利率差异使福林和兹罗提表现更强。

本周,匈牙利中央银行召开利率决策会议,我们预计基准利率将保持在6.5%不变。通货膨胀上升和货币走弱可能会延缓降息的进程,最近匈牙利中央银行将在2025年保持现状的可能性正在增加。实际上,匈牙利的中央银行家普列欣格明确表示,今年没有降息的空间。至于其他中央银行的沟通,波兰货币政策委员会成员科泰基表示,波兰的货币宽松应该最迟在九月份开始。

中东欧债券市场对美国代表在慕尼黑安全会议上针对欧洲国家的严厉评论反应相对平淡。看起来欧盟将放宽其财政标准,以允许成员国大幅增加军事开支。然而,欧盟是否会进一步行动,建立一个新的中央机构,通过共同发行或重新包装现有项目(如未使用的恢复与韧性基金补助和贷款)来提供融资,以重新引导资金用于军事开支,还需观察。上周,斯洛伐克通过一项15年期的综合债务发行在国际市场上筹集了30亿欧元,利差为中间掉期利率上方130个基点。本周,罗马尼亚将重新发行到期于2026年、2031年和2035年的ROMGB债券。此外,捷克、波兰和匈牙利将提供各种债券,而克罗地亚和匈牙利则将出售国库券。

尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面...

尽管亚洲股市主要收盘于正面领域,但FTSE 100在数据方面... 目前的预期是美国在九月新增 108,000 个就业岗位,这将...

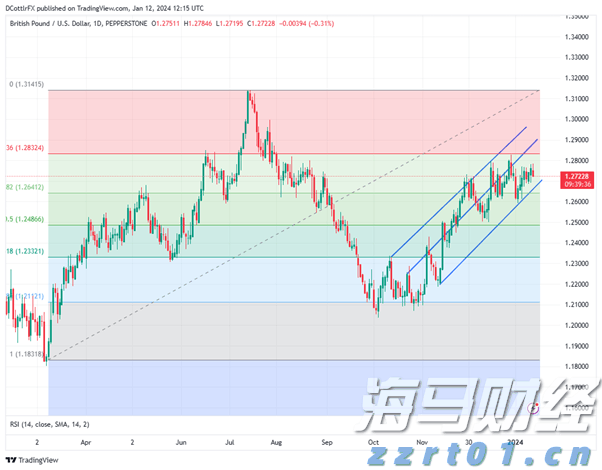

目前的预期是美国在九月新增 108,000 个就业岗位,这将... 英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、...

英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、... 4月份日本的CPI有所下降,即便工资涨幅创历史新高,也未能推...

4月份日本的CPI有所下降,即便工资涨幅创历史新高,也未能推...