欧盟市场中期更新:整体抛售持续,贸易战升级,但在欧盟防御和黄金中找到安全;正在等待墨西哥的回应。

- 欧洲股市普遍下跌,跟随亚洲和美国隔夜情绪。防御板块依然是道中明珠。美国期货略微上涨,债券结果参差不齐。

- 美国10年期国债收益率在急剧下跌后保持稳定,美元对日元和瑞士法郎走软。油价下跌,黄金上涨,工业金属和比特币则在避险情绪中表现不佳。

- 主要主题是美国对加拿大、墨西哥和中国的关税不断升级。特朗普对加拿大和墨西哥实施的25%关税和对中国翻倍至20%的关税已正式生效,引发报复——加拿大对美国商品征收1550亿加元(首批300亿加元)的关税,中国则针对美国农业并发布了一份关于芬太尼的白皮书。在最后几分钟内,中国立即暂停了对美国木材的进口。贸易紧张情绪严重打压了欧洲的汽车股,而防御类股票由于美国停发对乌克兰的军事援助的消息再次反弹。

- 因此,乌克兰援助的暂停引发了欧盟讨论将2000亿欧元被冻结的俄罗斯资产与停火挂钩。冯德莱恩公布了一项8000亿欧元的欧盟防御计划,涉及到《稳定与增长公约》中一项可以使国家在不需要执行过度赤字程序(EDP)的情况下超过GDP赤字3%的逃生条款。

- 提醒:本周欧洲央行的利率削减迫在眉睫。

- 展望未来,美国交易时段关注本周晚些时候的就业报告,以及英伟达在因关税担忧下下跌8%后的表现。本周中国全国人民代表大会可能不温不火——巴克莱认为5%的GDP目标是“卖消息”现象。

- 亚洲市场收盘下跌,日经225表现不佳,跌幅-1.3%。欧盟指数下跌-0.5%至-2.3%。美国期货上涨0.0-0.1%。黄金上涨0.8%,DXY下跌0.2%;商品:布伦特原油下跌1.5%,WTI下跌1.2%;加密货币:比特币下跌9.6%,以太坊下跌11.4%。

- 澳大利亚RBA二月会议纪要指出,货币政策委员会的举动并未使董事会承诺进一步放宽政策。

- 澳大利亚一月零售销售环比:0.3%对0.3%的预期。

- 澳大利亚第四季度经常账户(澳元):-125亿对-139亿的之前数据。

- 日本一月失业率:2.5%对2.4%的预期。

- 日本第四季度资本支出(资本支出)同比:-0.2%对+5.0%的预期。

- 韩国二月制造业PMI:49.9对之前的50.3(重新回到收缩区间)。

- 韩国一月工业生产环比:-2.3%对-3.1%的预期;同比:-4.1%对-2.0%的预期。

- 日本财政部长加藤表示,政府没有采取贬值政策,也没有利用外汇政策来削弱日元。

- 美国政府暂停所有正在进行的军事援助给乌克兰,直到特朗普认为该国领导人表现出对和平的良好信念。

- 英国二月BRC商店价格指数同比:-0.7%对之前的-0.7%。

- 白宫确认将于三月四日对加拿大、墨西哥和中国实施关税。

- 特朗普修改了他的行政命令,将对中国的关税提高至20%,以应对未能解决芬太尼危机的问题。特朗普提到,美国将从4月2日起针对“外部”农业产品征收关税。

- 加拿大表示,将于周二对价值1550亿加元的美国商品征收25%关税。

- 中国商务部誓言对美国的新进口关税进行报复。

- 美国总统特朗普评论外汇,批评日元和人民币的“贬值货币”对美国不公平。特朗普与中国总统习近平以及日本领导人通话,告诉他们不能继续贬值他们的货币。

- 高盛首席执行官所罗门表示,美国人衰退的可能性非常小;信贷周期中存在过度建设。

- OPEC+确认决定从4月1日起逐步增加220万桶/日的产量;这项举措可能视市场状况而暂停或逆转;认为市场基本面健康,前景积极。

指数 [Stoxx600 -1.10%,报556.96,FTSE -0.44%,报8,831.89,DAX -1.90%,报22,699.17,CAC-40 -1.24%,报8,097.80,IBEX-35 -2.12%,报13,104.00,FTSE MIB -2.09%,报38,252.00,SMI -0.70%,报13,092.00,S&P 500期货 +0.03%]。

市场关注点/关键主题:欧洲指数普遍低开,随即在交易早期继续下跌;关税的影响抑制了风险偏好,交易者对经济前景感到担忧;表现较好的行业包括公用事业和医疗健康;向下表现较差的行业包括能源和工业;油气子行业承压,因为OPEC+正考虑提高产量;汽车股票面临关税威胁的压力;Mowi开始对其饲料业务进行战略审查;据报导,宝马和梅赛德斯-奔驰正在考虑出售FreeNow应用;预期本次美国交易时段内的财报包括塔吉特、百思买、比亚乔和Freenet。

- 非必需消费品:Greggs [GRG.UK] -14.5%(财报),Intertek [ITRK.UK] +6.5%(2024财年结果,2025财年计划及中期目标),Lindt & Sprüngli [LISN.CH] +4.5%(报告2024财年结果,确认2025财年指导)。

- 工业:大陆集团 [CON.DE] -8.5%(财报;指导),亨索尔特 [HAGG.DE] +12.5%(冯德莱恩将启动《稳定与增长公约》的“国家逃生条款”,释放1500亿欧元用于国防贷款),Renk [R3NK.DE] +4.5%(期待欧洲国防支出增加),泰利斯 [HO.FR] +7.5%(报告第四季度营收,提高股息,指导2025财年前景)。

- 房地产:Tag Immobilien [TEG.DE] -3.0%(计划发行3.25亿欧元可转换债券,截止20231年)。

- 材料:Fresnillo [FRES.UK] +2.5%(2024财年结果,确认2025-2027财年指导)。

- 欧盟委员会主席冯德莱恩表示,将启动《稳定与增长公约》的“国家逃生条款”,释放1500亿欧元用于国防贷款;欧洲准备增加国防开支。她指出,这1500亿欧元的贷款将用于成员国的国防投资,也可能用来支持乌克兰。

- 英国财政大臣瑞夫表示,计划减少不必要的繁文缛节,以便采购国防设备。

- 德国经济部长哈贝克表示,该地区正在与眼中明显的“重大”关税冲突走向。 - 如果特朗普对欧盟实施关税,则该地区将团结自信地作出回应。

- 匈牙利中央银行副行长瓦尔加表示,优先目标是实现价格稳定,不会进行新的降息。

- 俄罗斯政府发言人表示,美国暂停对乌克兰的武器供应可能会推动该国和平。

- 中国表示,华盛顿对芬太尼的指控忽视了“客观事实”,并警告将采取“一切必要反制措施”来维护其利益。

- 中国表示,将暂停从三家美国公司进口木材和大豆。

- 随着美国对来自加拿大和墨西哥的进口实施25%的关税,美元在本次交易中走软,同时对中国商品的新增关税也生效。特朗普曾承诺对欧洲商品施加类似的关税,增加了对等报复和全球贸易战的可能性。交易员们在思考,如果美国对中国、加拿大和墨西哥的关税持续数月,市场是否低估了对全球经济的潜在损害。

- 欧元/美元重新突破1.05水平,准备打破周围的买入止损单。

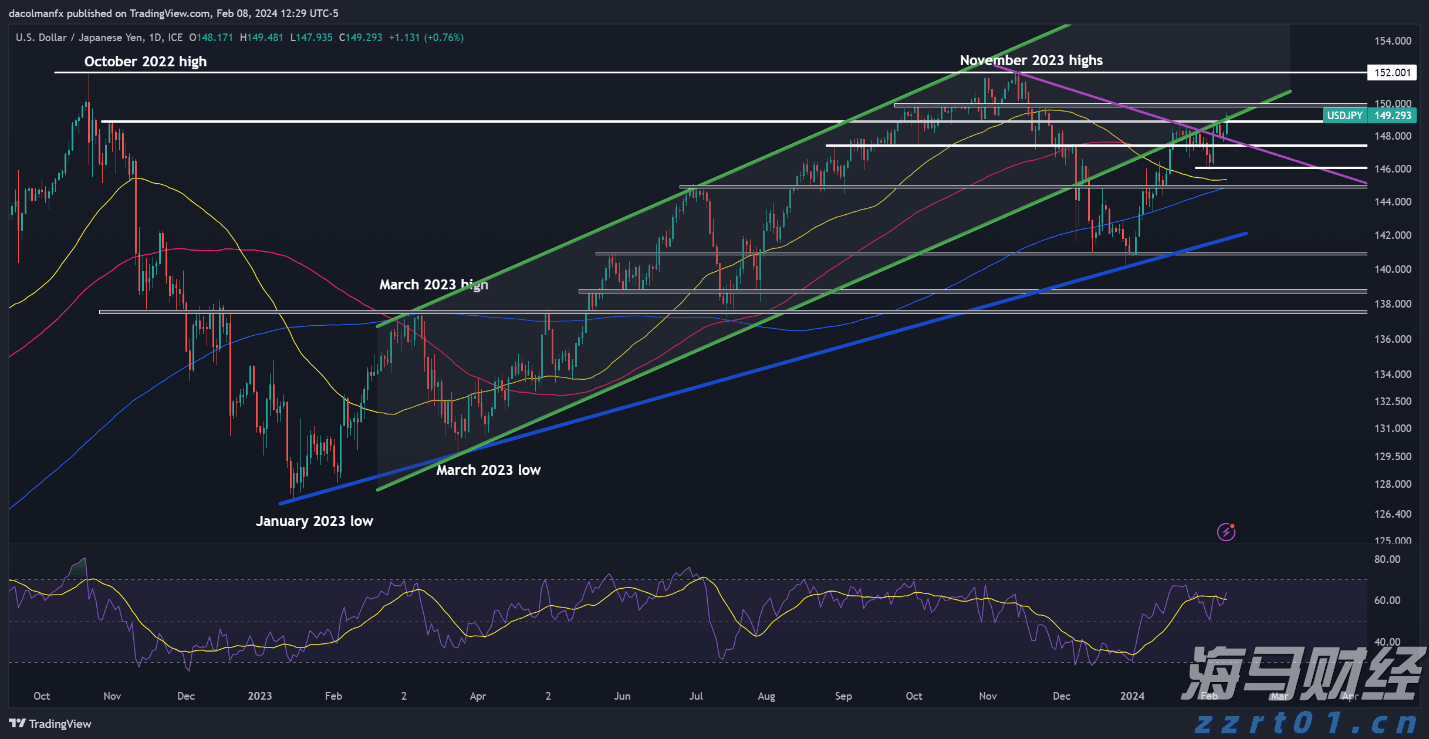

- 美元/日元在特朗普总统讲话后试探149区域的低端。

- 避险资金流动推动债券收益率在过去20小时以上下滑。美国10年期国债收益率为4.17%(相比周一的4.34%);10年期德国国债收益率为2.45%;10年期英国国债收益率为4.53%。

- (HU) 匈牙利第四季度最终GDP环比:0.5%的预期与0.5%的初步数据相比;同比:0.4%的预期与0.4%的初步数据相比。

- (FR) 法国1月年初至今预算余额:-173亿欧元,之前为-1563亿欧元(2024年1月至12月)。

- (ES) 西班牙2月净失业人数变动:-6.0K,对之前的+38.7K;净就业人数变动:+58.7K,对之前的+35.8K。

- (TR) 土耳其2月初步贸易余额:-82亿美元,对之前的-75亿美元。

- (IT) 意大利1月失业率:6.3%,对6.2%的预期。

- (GR) 希腊2月制造业PMI:52.6,对之前的52.8(扩张的第24个月)。

- (ZA) 南非第四季度GDP环比:0.6%,对0.8%的预期;同比:0.9%,对1.0%的预期。

- (EU) 欧元区1月失业率:6.2%,对6.3%的预期。

- (BE) 比利时1月失业率:5.8%,对之前的6.0%。

- (GR) 希腊1月失业率:8.7%,对之前的9.3%。

- (CY) 塞浦路斯第四季度最终GDP环比:0.3%,对0.3%的初步数据;同比:2.6%,对2.6%的初步数据。

- (BE) 比利时债务机构(BDA)开启其书籍,以通过辛迪加出售新的以欧元计的2042年6月OLO债券;指导价为在2040年6月OLO债券上加8个基点;订单超过350亿欧元。

- (NL) 荷兰债务机构(DSTA)开启其书籍,以通过DDA拍卖出售在新2035年7月DSL债券中的40亿至60亿欧元标定范围(亦称为辛迪加);订单超过200亿欧元。

- (ID) 印尼出售了总值30万亿印尼盾的票据和债券,目标为26万亿印尼盾。

- (ES) 西班牙债务机构(Tesoro)销售了总计64.8亿欧元的票据,之前的标定范围为55亿至65亿欧元,涉及6个月和12个月的票据。

- (ZA) 南非销售了总计37.5亿南非兰特,之前的标定为37.5亿南非兰特,涉及2040年、2048年和2053年的债券。

- (UK) DMO以4.375%利率出售了22.5亿英镑的2054年7月金边债券;平均收益率为5.104%,之前为5.198%;投标覆盖率为2.85倍,之前为2.75倍;尾部为0.2个基点,之前为0.3个基点。

- (AT) 奥地利债务机构(AFFA)销售了总计20.13亿欧元的2035年和2053年RAGB债券。

- 05:25(欧盟)每日欧洲央行流动性统计。

- 05:25(瑞士)瑞士将出售三个月期票据。

- 05:30(德国)德国将出售4.5亿欧元的2.4%2040年4月BOBL债券。

- 05:30(匈牙利)匈牙利债务机构(AKK)将出售三个月期票据。

- 05:30(比利时)比利时债务机构(BDA)将出售合计26亿欧元的三个月、六个月和十二个月票据。

- 05:30(欧盟)欧洲央行在7日主再融资标的(MRO)中的配售。

- 06:30(土耳其)土耳其2月实际有效汇率(REER):无预估,之前为75.44。

- 06:30(欧盟)ESM将出售11亿欧元的三个月票据。

- 06:30(俄罗斯)俄罗斯将宣布即将进行的OFZ债券发行(定于周三)。

- 07:00(墨西哥)墨西哥2月国内汽车销售:无预估,之前为119.8K。

- 08:00(英国)每日波罗的海干散货指数。

- 08:55(美国)每周红皮书可比销售数据。

- 10:00(哥伦比亚)哥伦比亚1月出口:39亿美元,之前为45亿美元。

- 10:00 住房金融服务委员会货币政策任务组听证会。

- 11:00(丹麦)丹麦2月外汇储备(丹麦克朗):无预估,之前为6537亿。

- 11:30(美国)财政部将出售6周期票据。

- 14:20(美国)美联储威廉姆斯发言。

- 16:45(美国)美联储豪瑟发言。

- 16:30(美国)每周API原油库存。

- 17:00(澳大利亚)澳大利亚2月最终PMI服务业:无预估,之前为51.4初步数据;综合PMI:无预估,之前为51.2初步数据。

- 18:00(韩国)南韩第四季度初步GDP(第三次修正)环比:0.1%对0.1%的预期;同比:1.2%对1.2%的预期;2024年总体GDP年度同比:2.0%对2.0%的预期。

- 19:00(新西兰)新西兰2月ANZ商品价格环比:无预估,之前为1.8%。

- 19:30(澳大利亚)澳大利亚第四季度GDP环比:0.5%对0.3%的预期;同比:1.2%对0.8%的预期。

- 19:30(日本)日本2月最终PMI服务业:无预估,之前为53.1初步数据;综合PMI:无预估,之前为51.6初步数据。

- 19:30(香港)香港2月PMI(整体经济):无预估,之前为51.0。

- 19:30(新加坡)新加坡2月PMI(整体经济):无预估,之前为49.9。

- 19:30(日本)日本央行行长植田出席IMF活动。

- 20:00(菲律宾)菲律宾2月CPI环比:0.3%对0.5%的预期;同比:2.6%对2.9%的预期。

- 20:01(爱尔兰)爱尔兰2月PMI服务:无预估,之前为53.4;综合PMI:无预估,之前为52.3。

- 20:30(日本)日本央行副行长内田。

- 20:45(中国)中国2月财新PMI服务:50.7对之前的51.0;综合PMI:无预估,之前为51.1。

- (韩国)韩国将发行1.9万亿韩元的两年期债券。

上周涨势强劲,道琼斯指数继续小幅上涨,稳定在44000点以上...

上周涨势强劲,道琼斯指数继续小幅上涨,稳定在44000点以上... 美元在连续第六周上涨后告一段落,受到被誉为“特朗普交易”的热...

美元在连续第六周上涨后告一段落,受到被誉为“特朗普交易”的热... 我们想要避开政治议题,但每家媒体的头条都在谈论预料中涌现的多...

我们想要避开政治议题,但每家媒体的头条都在谈论预料中涌现的多... 在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...

在日本央行关键官员发表谨慎评论后,日元(JPY)在全线下跌。...