概述:美国对加拿大和墨西哥推迟的关税已经落实,而中国面临着在两个月内的第二次10%的关税增加。美元表现混杂。瑞士法郎和日元是G10货币中表现最强的,欧洲早间交易时上涨大约0.45%-0.60%,而加拿大元的表现也不逊色,涨幅约为0.35%。加拿大(和中国)宣布了一些被视为温和的初步报复措施,而墨西哥预计将在今天晚些时候发布公告。欧元测试了其近期接近1.0530美元的高点。日本首相石破 denied美国声称他正在寻求货币市场的贸易优势。大多数新兴市场货币都走强,包括人民币。墨西哥比索昨天在新兴市场货币中领跌,今天仍是最弱,跌幅约为0.8%。

股票显然不喜欢这些关税。亚太地区几乎所有市场均下跌。欧洲的Stoxx 600指数下跌超过1%,若持续这一趋势将是今年以来最大的一次跌幅。美国指数期货也在交易中有所走软。日本10年期国债拍卖反响不佳,导致10年期日本国债收益率上升至接近1.41%。欧洲基准的10年期收益率大多下跌2-3个基点,10年期英债收益率下跌5个基点至4.50%。10年期美国国债收益率上升1个基点,接近4.17%。黄金的反弹正在延续。上周下跌2.65%,是今年首次的周损失。昨天上涨1.2%,今天在2915美元附近上涨约0.75%。OPEC+确认计划在下个月开始增加产量。四月份的WTI原油价格,昨天交易超过70美元,现已跌至68美元以下,达到三个月来的新低。

美元:昨天的损失使得美元指数放弃了上周后半段获得的超过一半的涨幅。它在106.50附近的图表支撑位受到考验,今天显著突破了这一点,测试了106.00-10区域。尽管经济日历较淡,焦点有两个。第一个是上个月推迟的对加拿大和墨西哥的25%关税,以及对中国的10%。加拿大和中国宣布进行了报复。墨西哥可能在今天晚些时候作出回应。第二个焦点是总统今天晚上的国情咨文演讲,在亚太交易时段进行。加拿大对约300亿加元(约206亿美元)的美国商品征收了25%的关税,并计划在三周后对价值约1250亿加元的商品进行第二次征税,此次商品包括钢铁、铝、汽车和卡车。中国对一些美国农业产品实施了15%的关税,并禁止了一些国防公司。

欧元:欧元在2月末创下的两年半低点(约1.0360美元)反弹,昨天突破了1.05美元。今天没有跌破1.0470美元,但也稍微高于1.0525美元。它在1.0530-35区域达到今年1月和2月的峰值。尽管动能指标似乎出现了回落,但由于对美联储政策轨迹看法的变化,美国与德国两年期利差在过去几周内下降了25个基点以上,昨天降至190个基点以下,但今天回到了这个水平之上。今天早些时候,欧盟统计局报告称,欧元区1月份的失业率保持在6.2%,是自去年11月以来的历史最低水平。

人民币:昨天美元对人民币走势坚挺,上涨至2月13日以来的最佳水平CNH7.3065,并且收在高位上。出乎意料的是,尽管有关税的宣布,今天美元却有所回落。美元对离岸人民币的交易接近三天低点,达到了CNH7.2700。如果跌破这一点,可能会向CNH7.25目标。央行的美元参考汇率设定为CNY7.1739(昨天为CNY7.1745,上周二为CNY7.1726)。中国全国人民代表大会会议将于明天正式开始。一方面,新美国政府的成立必然会让中国官员感到不安。然而,另一方面,特朗普政府在不到两个月的时间里,似乎更容易在美国和其传统盟友之间制造不信任和裂痕,而不是北京所做的任何事情。

日元:昨天,美元在北美早盘的涨幅达到了JPY151.30,略高于20日移动平均线,而自1月中旬以来绿背书没有收于此线以上,并且在JPY151.50附近的阻力位也受到了考验。美元似乎正形成一个圆形底部,动能指标已经上升,但美国利率的下滑让美元面临压力。美国10年期收益率从会话高点回落了12个基点,美元回落至周末前略高于JPY149。今天的持续卖盘使它再次测试了上周的低点附近的JPY148.60。首相石破感到有必要亲自回应特朗普总统关于日元走弱伤害了美国的指控。今天的1月就业报告和职位申请比例。失业率保持在2.5%不变,12月的系列数据由2.4%修订为2.5%。职位申请比例上涨至1.26,前一是1.25。值得注意的是,在去年年底,掉期市场的定价为年末目标利率大约72个基点,现在接近85个基点。

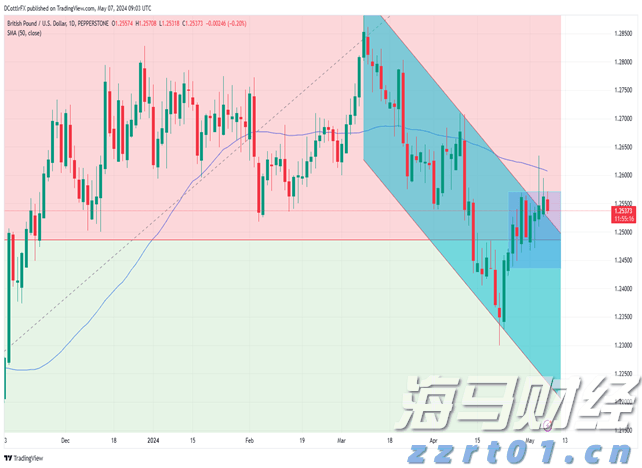

英镑:英镑在上周四和周五的损失在昨天完全恢复,涨幅超过1个又三分之一美分,创下自12月中以来的近1.2725美元的新高。今天英镑略有走强,接近去年9月至1月中旬的下跌幅度的(50%)回撤(约1.3435美元),该区间的低点约为1.2100美元,发现于约1.2765美元附近。200日移动平均线接近1.2785美元。本周英国的经济日历比较淡,最终PMI读数和新车注册数据是焦点。

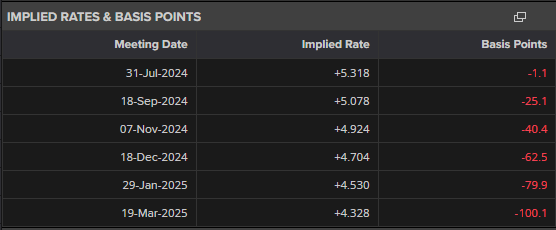

加拿大元:美国六天的上涨面临风险,但由于美国的关税即将生效,绿色货币在上周五交易时保持看涨,收于高点之上,交易范围包括上周五的两个方向。绿色货币达到1.4540加元,这是自2月3日当关税似乎即将实施以来的最高水平。然而,今天它已经保持在约1.4520加元之下。在早期的欧洲交易中,美国美元在1.4400加元附近找到了支撑。美国的关税似乎比高频经济数据更重要,后者包括本周的服务和综合PMI、1月份的贸易数据和2月份的就业报告。在美国关税宣布之前,掉期市场预料下周加拿大央行会议时,降息的机会大约为77%,而在上周末约为50%。今天这个概率稍有上升。预计截至2025年,仍有75个基点的降息空间。

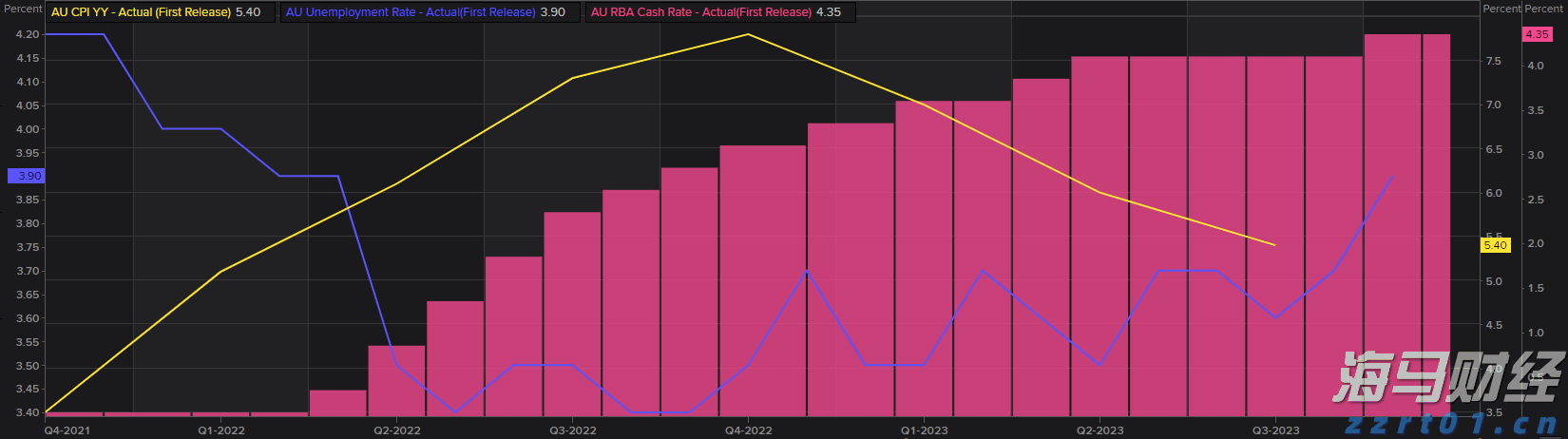

澳元:澳元昨天结束了六天3.4%的下跌。上涨至接近周末前的高点,略低于0.6240。今天维持在0.6230美元以下,但已经从最初低于0.6190美元的推低中反弹,这是自2月4日以来的最低水平。动能指标上周从超买水平下降,五日移动平均线在上周末交叉低于二十日移动平均线。尽管澳大利亚第四季度的经常账户赤字略大于预期,为125亿澳元,第三季度的24亿缺口有所削减。虽然过去三年经常账户赤字已持续季度性恶化,但对汇率的影响并不大。1月份零售销售增长0.3%,此前12月份下降0.1%。2月份央行会议的纪要被报道,但似乎没有提供新的见解。期货市场预期4月1日澳储行会议上降息的概率不足20%,但在5月份降息的机会高达85%,并在7月份完全折现。请记住,国家大选必须在5月17日或之前召开。

墨西哥比索:墨西哥经济在2024年第四季度收缩了0.6%,2025年开局疲弱。美国的关税威胁进一步增加了经济逆风。比索在1月和2月大约上涨了1.3%,但昨天回落了约一半。美元呈现看涨外部日交易,在前一天的交易范围内波动,并收于高点。小幅超过0.6%的跌幅是新兴市场货币中最大的。今天持续的比索卖盘使绿色货币上涨至MXN20.9335,这是自2月3日以来的最佳水平。初步支撑现在看来在MXN20.70-80区域。中央银行本月晚些时候(3月27日)召开会议,考虑到通胀回到目标范围3%±1%,可能会考虑再降50个基点的利率。除了美国宣布关税外,墨西哥2月份的CPI将在本周末发布,成为焦点。除了2月3日关税看似 imminent 以外,自去年11月中旬以来,美元一直在MXN20.00和MXN21.00之间交易。

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202...

乐观的鸽派需要谨慎行事。澳大利亚储备银行(RBA)在202... 尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2...

尽管英镑-美元(GBP/USD)稍有下滑,但仍然保持在1.2... 央行的黄金购买量达到了历史水平,仅2022年上半年就购买了将...

央行的黄金购买量达到了历史水平,仅2022年上半年就购买了将... 联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...

联邦储备系统将至少在今年两次降息25个基点。任何未来的降低可...