美国贸易截止日期临近。美国股市和美元能否继续上涨?在关税时代对全球经济的检查。美国消费者物价指数将看到关税影响,而英国的价格适度可能只是暂时的。对英国春季声明的预期。

三月的最后一个交易周对金融市场至关重要。我们不仅会及时更新在特朗普总统经济政策时代的全球经济状况,还距离特朗普总统计划于4月2日生效的互惠关税只有一周多的时间,因此这可能是特朗普任期内最后一个“正常”的交易周。

本周初有关互惠关税的最新消息对于风险情绪略显积极。美国和欧洲的股指期货指出开盘将更强劲,因为交易者对互惠关税不会一次性实施的消息作出反应。4月2日的关税现在可能不会那么广泛,也不是全球性的事件。预计这些关税将排除汽车、制药和芯片制造商的行业特定关税,这可能会促使周一稍后的反弹。

但关税公告的延迟是否仅仅是拖延时间,而不是特朗普对关税态度的软化?本周末官员们的评论表明,关税不会如一些人预期的那样糟糕,只会针对与美国存在大量贸易顺差的国家。

在特朗普的第二个任期内,关税仍比他的第一个任期更广泛,并继续对市场施加压力。然而,如果市场对关税对全球贸易的风险高估,那么美国股市的抛售,特别是大型科技股,将可能逆转。

股票在一个有趣的交界点。美国股市在星期五上演了反弹,得益于几家科技巨头的拉动,勉强实现了周度上涨。上周末的“三重巫术”期权到期导致美国股票的兴趣激增,触发了周度上涨。特斯拉的股价在星期五上涨超过5%,在经历了艰难的开局后,其股价在上周表现优于整体市场,涨幅超过1%。特斯拉目前是标准普尔500指数中表现最差的股票,迄今为止下跌了38%。Nvidia未能加入“壮丽7”的反弹,上周下跌超过4%。这表明市场对Nvidia的新产品发布并不信服,而这对其股票不利,年初至今下跌了13%。

尽管美国股市上周没有延续下跌,但这更像是抛售的暂停,我们认为美国股市在近期内不会创下历史新高。然而,市场动态值得关注。个人投资者上周涌入美国股票120亿美元,而系统化的趋势跟踪基金首次对美国股票转为看空,这表明股票可能仍有进一步下行空间,尽管在2025年急剧抛售后,明显有一些买入兴趣。

在这个环境中,很难预测股票接下来会走向何方。特朗普总统的关税计划迄今对美国股市产生了负面影响,而中国和德国这些美国最大的贸易伙伴的股指却飙升。因此,市场是否已经将互惠关税的负面因素消化完毕?美国股市会否从这里复苏?现在下结论还为时尚早,但市场的变化往往富有戏剧性,我们并不排除在互惠关税前一周美国股票出现反弹的可能。首先,贸易在美国经济中占比不足四分之一,尽管关税的影响不可忽视,但这可能并不会对美国经济造成如一些人所想的那么大的伤害。而且,导致2025年抛售的股票主要是一些最大的美国科技股。而这些股票通常是特朗普的关税计划中最有韧性的。如果投资者开始从这个角度看待科技股,那么这将为美国股票的持续反弹提供理由。

我们还将密切关注美元,上周末美元表现出色,达到了本月最佳水平。美元指数回升至104.00以上,欧元/美元跌回到1.08附近,而英镑/美元则跌至1.29以下,尽管在关税消息发布后,周一这两种货币对美元均有所上涨。我们将关注美元是否能进一步扩大涨幅,或者美元再次走软,随着关于马阿拉歌协议会正式削弱美元的猜测不断增多。值得注意的是,上周CFTC数据显示,欧元的购买量创五年来最大周度购入,同时还购买了墨西哥比索,少量加元的多仓也被记录下来。美元的整体仓位从多头转为空头,这可能会在短期内限制美元的上行空间。

黄金上周在3050美元阻力位上出现了下跌,然而我们仍然认为在中期内,黄金价格将维持在每盎司3000美元以上。尽管美元走强在最近几天对黄金有压制作用,但我们认为在当前经济环境中,黄金依然会受到需求。

接下来我们将关注本周需要关注的三个关键事件。

经济衰退的担忧在最近几个月推动了市场的动作。这使得本周初全球PMI的临时三月读数比以往任何时候都更加关键。这将为我们提供及时的更新,看看经济和企业在经历了几周适应特朗普总统的关税制度后表现如何,并观察企业是否在互惠关税将于4月2日到期之前调整了他们的做法。

预计英国的制造业PMI将小幅回升至47,而综合指数预计将保持在50.5,维持在扩张区间的上方,服务业PMI预计也将稳定在51。如果PMI数据意外上升,可能表明1月份GDP的疲软是暂时的。然而,如果PMI意外下降,可能会引发对英国债券、英镑和英国中型股领域的风险规避情绪。

总体来看,预计欧洲的PMI将上升,三月份的综合PMI预计将从50.2上升至50.7。潜在的上行风险存在,因为这项调查可能反映出德国的财政宽松将促进该货币区的增长。欧元区PMI的提升预计将来自德国,而法国在这一轮中仍是一个薄弱环节。

美国的PMI数据也将受到密切关注,因为第一季度经济急剧放缓的风险在增加。市场预计制造业信心下降,而服务业PMI预计将保持在51。美国的综合PMI预计会略微回落,从2月份的51.6降至51.3,这表明美国第一季度的增长放缓,而不是衰退。因此,美国三月份的PMI数据可能有助于平抚动荡的金融市场。

本周通胀数据也至关重要,英国、日本和美国的数据备受瞩目。在美国,核心PCE通胀预计环比上涨0.3%,是美联储2%通胀目标的两倍。年通胀率预计将从1月的2.6%上升至2.7%的2月。整体通胀率预计将保持在2.5%。

商品、医疗保健和金融服务的价格预计将上涨,只有少数行业的价格将出现下降。还可能出现迹象表明消费在关税前有所提前支出。预计个人消费在上个月将上涨0.5%,比1月的-0.2%有所上升。因此,特朗普总统的关税计划预计将在4月2日到来之前,已经开始影响美国的经济数据。

在英国,本周春季声明将成为中心,但2月份的CPI数据也值得关注。市场预计整体CPI将从3%轻微下降至2.9%。核心CPI有望从3.7%降低至3.6%,服务业价格指数可能回落至5%以下,为4.9%。由于食品和核心商品价格在最近几个月开始上涨,预计英国的通胀率仍会高于英格兰银行2月份对CPI的预测。

这可能是英国物价暂时的适度回调,因为4月将面临一系列成本压力,影响英国企业和消费者。这些包括雇主国民保险的增加、英国能源价格上限的提高,以及一系列其他行政成本,这可能会对未来的消费产生压力。

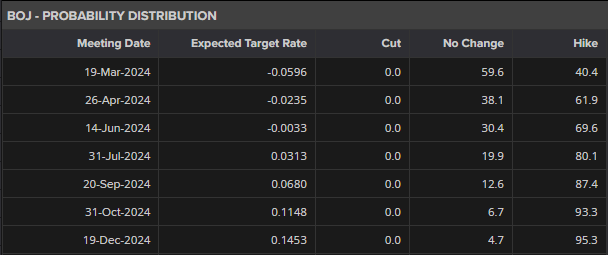

在日本,预计东京CPI将再次跳升,因为食品价格对价格增长的影响。可能会进一步增强日本央行加息的理由,并可能制止日元的近期贬值。

英国的春季声明将于本周三12000格林威治标准时间发布。声明的细节大多已经提前泄露,我们怀疑财政大臣本周会想要给金融市场带来惊喜。对于公务员来说,消息是严峻的。财政大臣将宣布减少政府运营成本15%,这可能包括减少1万个公务员,重点是后台和行政职位。英国的公务员人数接近55万人,因此这些裁员对失业率的影响不太可能很大。政府还宣布对福利制度进行大刀阔斧的改革,计划使人们更难申请残疾福利。里夫斯还承诺在本预算中将不提高税收。

这意味着在她的春季声明中,里夫斯几乎没有什么可以宣布的内容。尽管如此,英国商界可能会松一口气,但财政大臣对企业的400亿英镑增税将在下个月生效。问题是,政府的数字是否能算上,并且这些削减能否重建英国的财政空间?

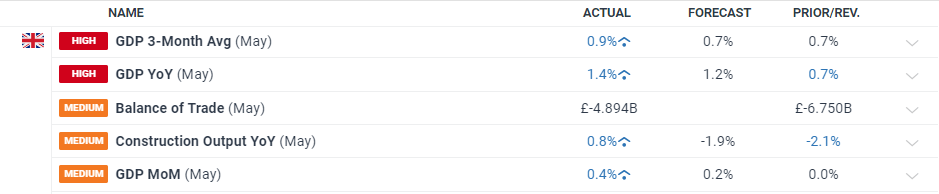

工党削减福利和政府支出可能会让美国的狗狗币(DOGE)都感到羞愧,但这是否能帮助英国经济增长?英国经济在1月份萎缩了0.1%,这引发了人们对英国可能接近衰退的担忧。OBR预计会将今年英国的GDP预测减半,这意味着英国的财政空间消失了,在本届议会结束之前,政府的财政赤字接近50亿英镑。

因此,春季声明将受到密切关注,以看看财政大臣如何试图填补这一黑洞。她会不会暗示可能会有更广泛的增税措施,这对英国债券市场来说是坏消息,还是她会大胆削减一些英国的“神圣牛羊”,例如医疗保健?尽管里夫斯可能不会点名提及这些部门,但基尔·斯塔默的政府的早期阶段无疑是这样做的时机。

在经济增长的推动下,里夫斯预计会宣布一些有限的新支出计划,包括在新技术学院和进一步的供给侧改革,以提高工程和砖砌技能与就业。

国防开支可能会成为议程的重点,里夫斯预计会宣布这将如何促进英国的增长,并惠及英国的主要国防公司。值得注意的是,今年迄今表现最好的FTSE 100公司中有一些是国防公司,包括劳斯莱斯控股,今年迄今上涨了40%,BAE系统股价上涨了38%。

春季声明还可能包括一些关于降低银行和科技公司税收的细节,以避免美国的互惠关税,这些关税将于4月2日生效。这可能是英国在未来几个月与美国达成贸易协议的重要一步。我们认为,只要1、英国避免遭受特朗普总统的最严厉的互惠关税,2、英国能够与美国达成贸易协议,英镑可能会成为未来几个月的顶级外汇表现者。英镑可能在上周从1.30美元回落,但我们认为这种下跌可能只会是暂时的。

现实对里夫斯来说仍然很严峻,她在秋季预算之前仍需要创造经济奇迹,尤其是工党在公众信任经济方面进一步落后于保守党。在本周,里夫斯如果能让债券市场保持平静,她可能会对自己的春季声明做出成功的评价。过去一个月,英国债券表现优于欧洲债券,但收益率正在上升。如果里夫斯能够在不引发债券收益率进一步上升的情况下顺利发布春季声明,那么这可能会成为英国这位困扰的财政大臣的一线希望。

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长...

物价和工资压力上扬,美元/日元上行空间有限。日本副内阁秘书长... AUD/USD 进一步下跌,并重新测试了0.6540区域。美...

AUD/USD 进一步下跌,并重新测试了0.6540区域。美... 加拿大的消费者价格指数(CPI)超过预期,可能导致7月的降息...

加拿大的消费者价格指数(CPI)超过预期,可能导致7月的降息... 最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部...

最新月度英国GDP数据今天发布,结果出人意料的好,三个主要部...