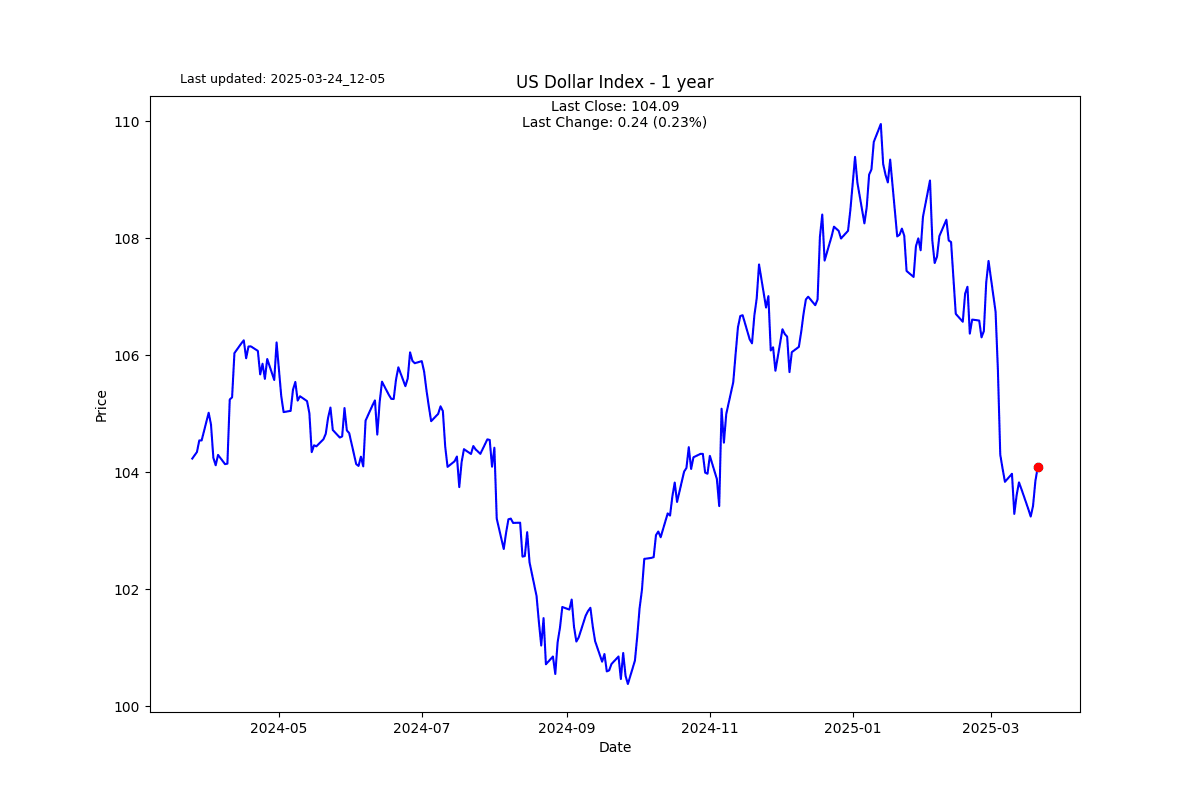

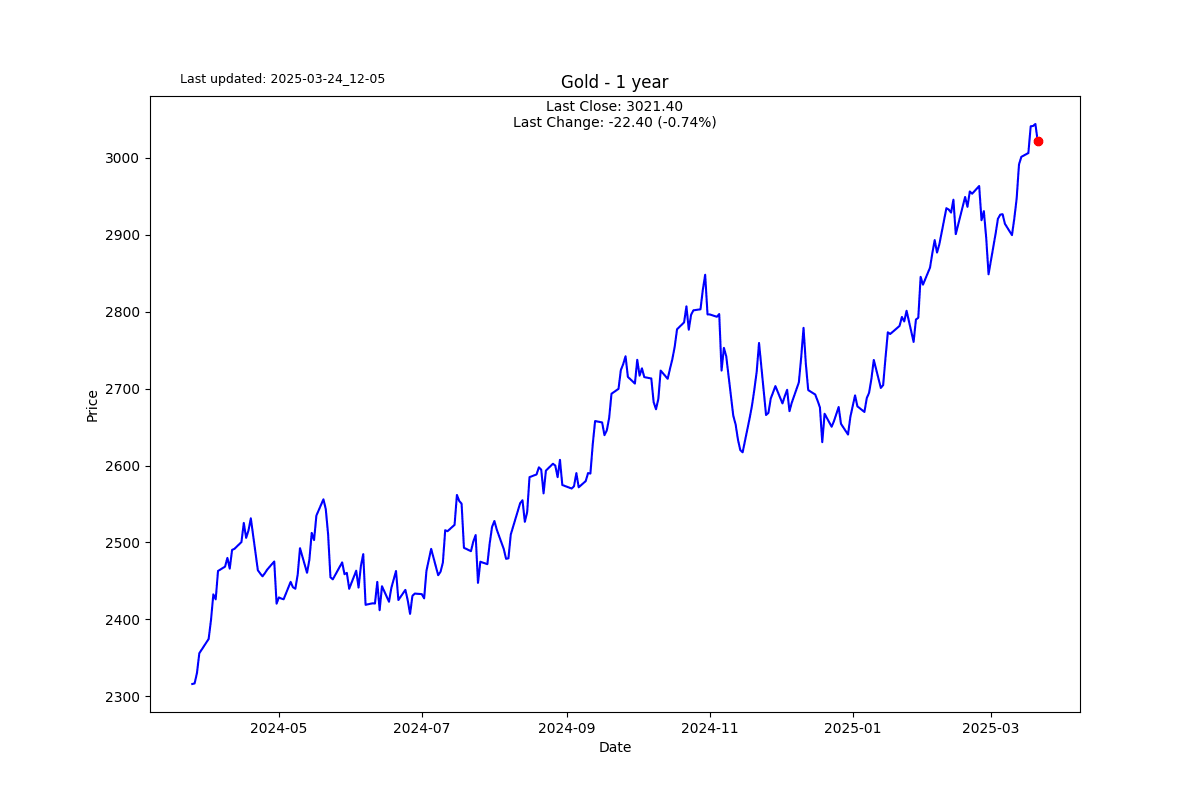

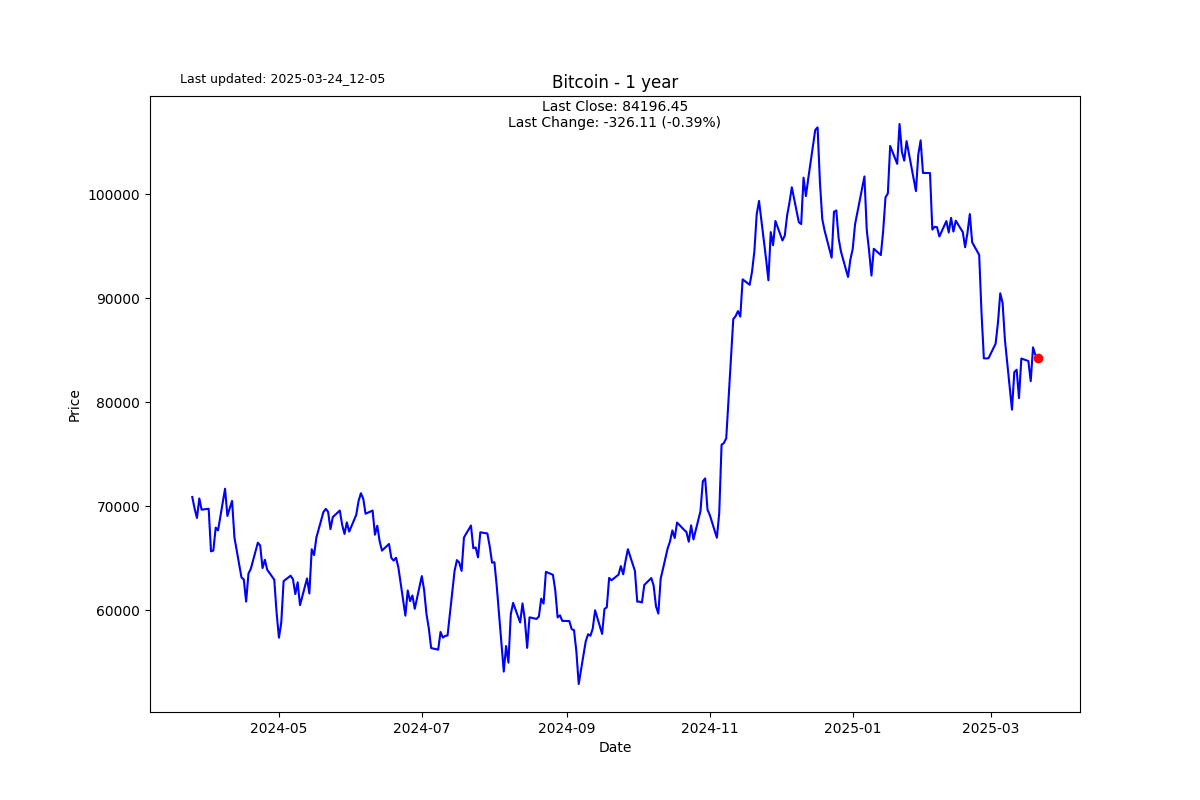

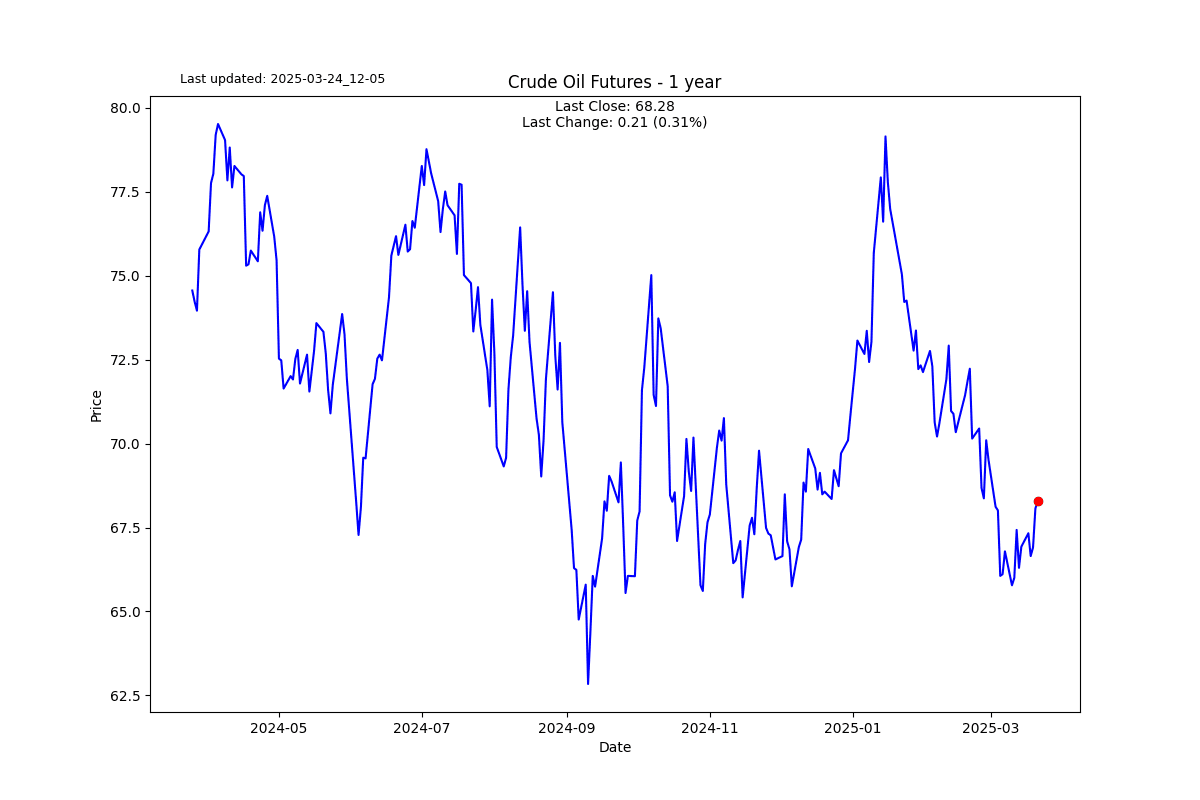

毫不意外,我对对冲基金/CTA(管理期货)领域的最新潮流持有逆向观点。

摩根大通的一个量化部门已经积累了1000亿美元的衍生品驱动交易组合,为各类投资者提供廉价的类似对冲基金的投资机会。

量化投资策略,简称QIS,在投资领域里成为了新的热门潮流,银行交易台正在大量复制流行策略。在这里,我可能听起来像是在自相矛盾。我非常支持低费用的指数基金,无论是ETF还是类似结构的票据,都通过复制指数来提供指数收益。

截至去年6月,13家经纪商的QIS部门估计管理着大约5730亿美元。我认为对于这些复制策略的判断仍然有待观察。

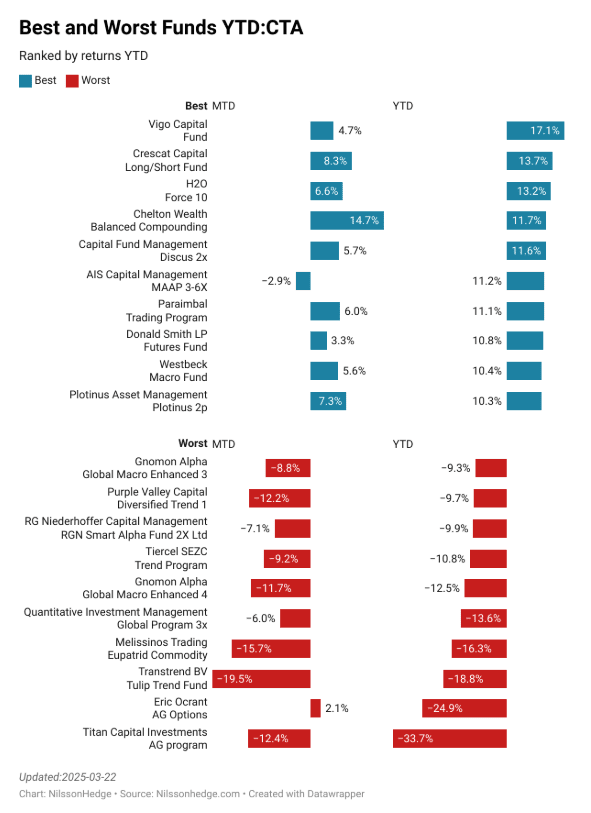

在我看来,像50日均线穿越200日均线这样简单的动量策略有很多变种。为了验证我的观点,我查看了今年管理资金超过1亿美元的表现最好和最差的前10家CTA的年初至今的表现。正如你所看到的,这些所谓的相似策略的结果却天差地别。我并不是这方面的专家,但我认为这可能是“你得到什么就得什么”的体现。我知道,如果市场出现危机,我希望能有人像珍惜自己的资产一样照看我的资产。我也看不出,如果你对所有客户使用相同的模型,如何能够挤出那一丝额外的收益。看起来这只是在试图以合理的成本捕获该策略大部分的表现而已。

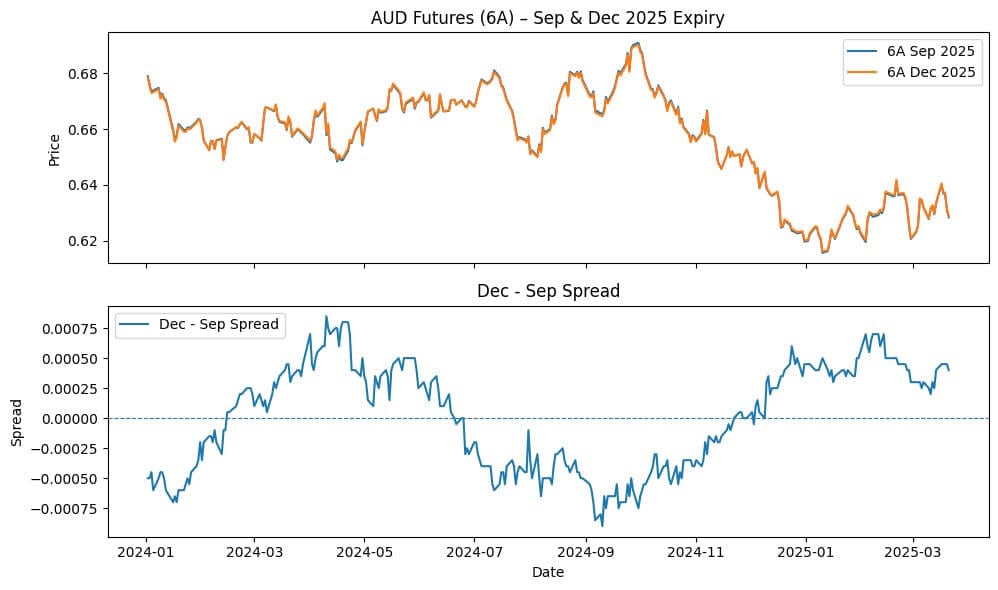

为了满足这篇文章给我带来的好奇心,我决定做一个小实验。我将研究一些期货合约,看看是否存在价格异常。我的论点是,我会发现一些小的可利用的统计套利,这些大的QIS部门由于其规模无法利用。我保证将以未经编辑的形式呈现我的结果。

以下是我的发现。我仅尝试了三条期货链;我相信在整个期货宇宙中会有类似的结果。结果与我预想的稍有不同,但也很有趣。

这是我做的:我查看了澳元期货6A,分析了从2024年1月1日开始的2025年9月到期和2025年12月到期的价格走势。正如你在上面的图表所见,这两条曲线几乎完全相同,正如它们应该的那样;唯一的区别就是到期月份。子图中的蓝线显示了两者之间的差异。差异不应该太大,如果有的话,应该与利率差异相关,并且应该是稳定的。这里似乎存在一个交易机会。但我需要做更多的功课,建立一个合适的模型才能自信地说出这一点。

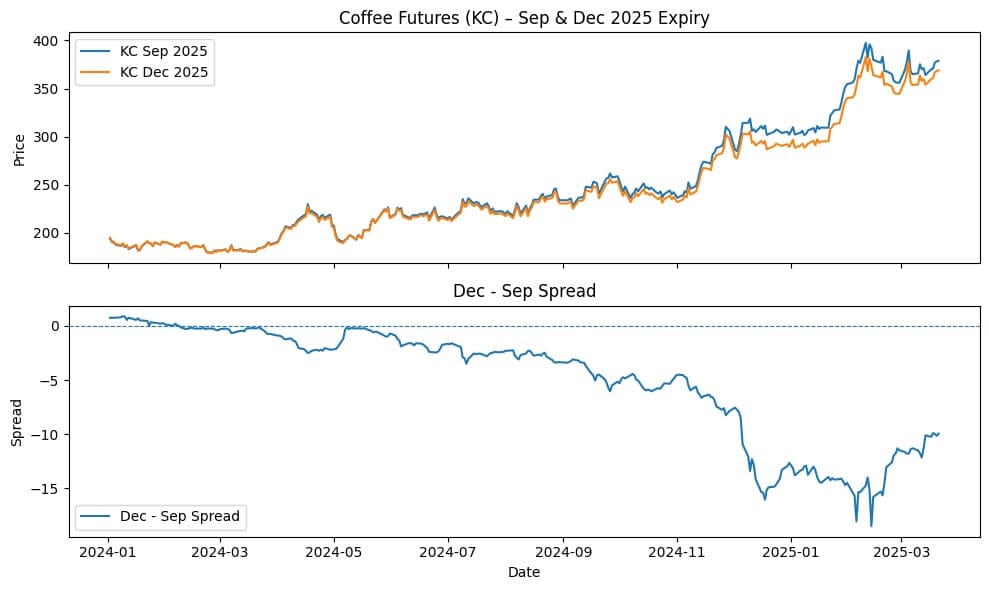

咖啡期货产生了一个看似巨大的交易机会。显然,我对这些商品类型了解的不够,因为可能存在我所不知道的季节性或干旱相关问题,导致了大幅度的价差。

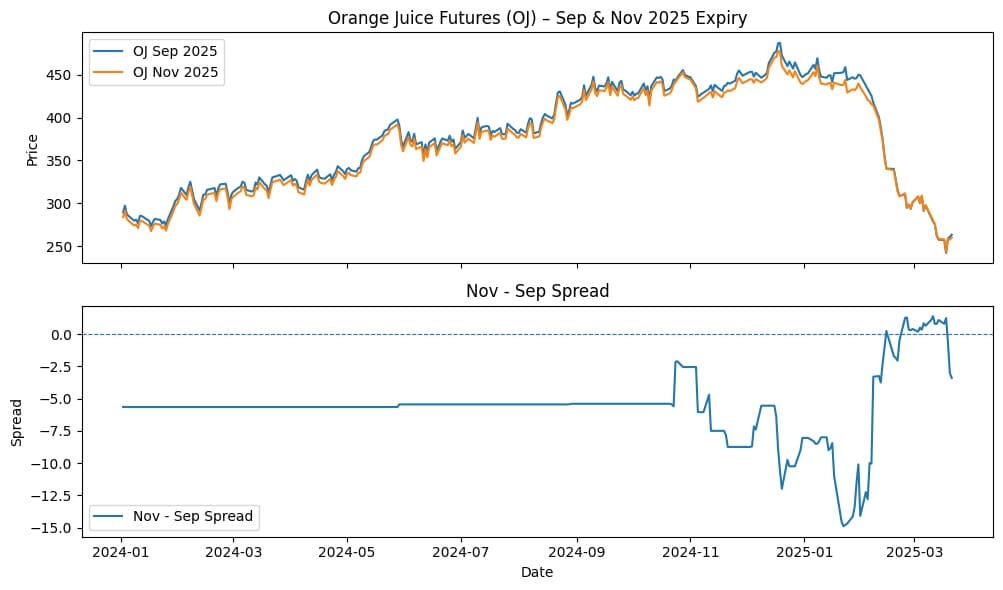

橙汁在2024年的交易方式是我期待在所有图表中看到的表现,除了偶尔的小波动。总而言之,这是一个我一小时前还一无所知的迷人领域。

土耳其里拉继续暴跌。埃尔多安刚刚逮捕了他的主要对手。这个国家正处于内战的边缘,增加了原本就紧张的地区和全球地缘政治紧张局势。

我觉得南非兰特很快就会跟着土耳其,创下新的历史低点。在这个水平上,我会做空兰特。

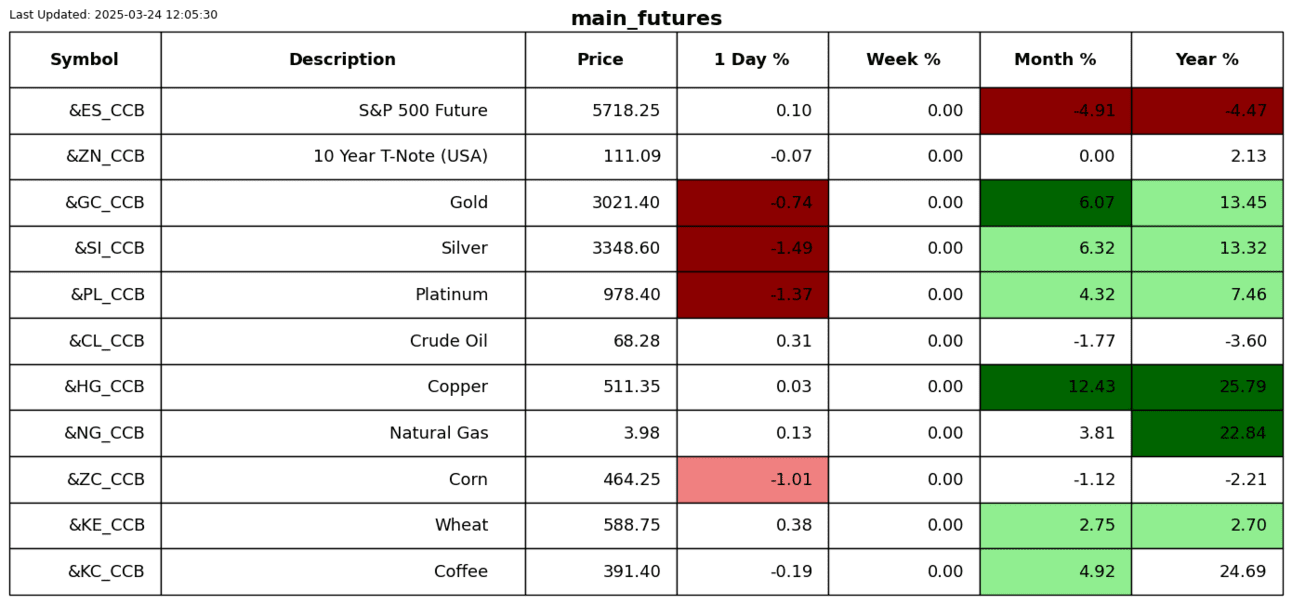

铜博士在周五创下了历史新高。铜通常被视为领先指标。我不确定有没有科学支持这一观点,但不管怎么说,它还是创下了历史新高。

以色列新谢克尔在周五经历了2个标准差的下跌。

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,... 突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利...

突破交易是一种受欢迎的策略,旨在从突然、强力的价格走势中获利... 欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人...

欧洲中央银行官员们将6月的会议视为首次降息,瑞士国家银行出人... 金融:12月24日,30年期国债跌落23个基点,报116.0...

金融:12月24日,30年期国债跌落23个基点,报116.0...