概述:投资者在一些美国高级官员发出的信号中找到了些许安慰,这个信号减轻了4月2日的互惠与部门关税的双重威胁。据说重点在于前者,并且有一些例外。尽管班子已经上任两个月,但依然有许多矛盾的信息,且仍然充满不确定性。上周的上涨后,美元开始新的一周在G10货币中大多走软,尤其是日元。日本公布了复合制造业采购经理人指数(PMI)的急剧下降,这可能是市场反应较为罕见的时刻。同时,美国利率则相对坚挺。10年期美国国债收益率接近4.28%,是过去一周的最好水平。新兴市场货币涨跌不一,印度卢比上涨0.45%,而土耳其里拉下跌0.5%。

股市大多走强。日本、台湾和韩国在亚太地区跌了,但香港上市的内地公司指数和印度的指数上涨超过1%。欧洲的Stoxx 600指数在连续三个交易日后首次走强,而美国股指期货上涨了一点多于1%。大多数欧洲10年期基准收益率上升1-2个基点,但英国10年期国债收益率尽管超出预期的闪电PMI数量,仍下降了近两个基点。黄金在3023美元附近保持稳定,几乎没有变动,周末前曾一度跌破3000美元。5月的WTI原油在上周的高位区间内保持坚挺,交易区间约在67.95美元到68.55美元之间,几乎没有变化。

美元:美元指数在上周五收于104.00之上,创下两周半来的最高收盘价。我们怀疑它在过去几周内已经在形成底部。然而,仍然需要持续的买入来确认走势。今天它在104.00上下20个点的范围内整理。在104.30-40区域的突破可能会瞄准104.90-105.00区域。初步的3月份PMI今天发布。过去两个月有所减弱,而2月的综合PMI为51.6,是自2023年底以来的最低水平。我们知道商业和消费者信心已经减弱。两项3月份的美联储调查,帝国州和费城的表现比2月有所下降。美联储主席鲍威尔似乎对疲软的调查数据不以为意,并指出真实部门报告的表现更好。尽管通常期望真实部门数据会follow sentiment和调查数据,但鲍威尔指出了例外。这是围绕前景的不确定性的一部分。更直接的是,季度末临近,4月2日的互惠关税,一些报道称这一天的部门关税可能性减弱,与特朗普总统先前的威胁一样。

欧元:在上周末之前,欧元短暂跌破1.08美元。这是两周以来首次,然而由于下行突破有限,看起来并没有触发多少止损。此外,它很快反弹回到1.0830美元附近。今天它保持在1.08之上,并在早期欧洲交易中接近阻力位1.0860。经济复苏似乎在新的财政努力之前找到了动力。综合PMI自11月以来没有下降,且在1月和2月均为50.2,是自去年8月以来的最好水平。根据初步估计,3月上升至50.4。然而,制造业仍然疲弱,3月的PMI为48.7,是自2022年8月以来的最慢收缩。德国的综合PMI在第一季度一直高于50,而法国却走向相反方向。去年综合PMI在4月和8月两次突破50,去年年底为47.5,而2月为45.1,是自2023年底以来的最低水平,3月回升至47.0。

CNY:美元似乎在CNH7.2200附近找到了底部。它在上周末前收于20日移动均线(约CNH7.2530)之上。今天美元达到了大约CNH7.2650,超出了本月损失的50%回撤位(约CNH7.2615)。如果突破此水平,接下来可能会看到CNH7.2700-30。按周计算,过去五周,人民银行在美元基准汇率上交替采取高于低于的修正。在这个过程中,美元参考汇率基本保持平稳。在CNY7.1738开始了锯齿型阶段,上周末收于CNY7.1760。今天的基准汇率为CNY7.1780,是自1月20日以来的最高值。人民银行今天进行了一个多月以来最大规模的流动性回笼(CNY3460亿),使用的是公开市场操作。与特朗普关系密切的一位美国参议员,在与中国高级官员会面后表示,贸易谈判将继续,但仅在芬太尼前体的流动停止后才能进行。

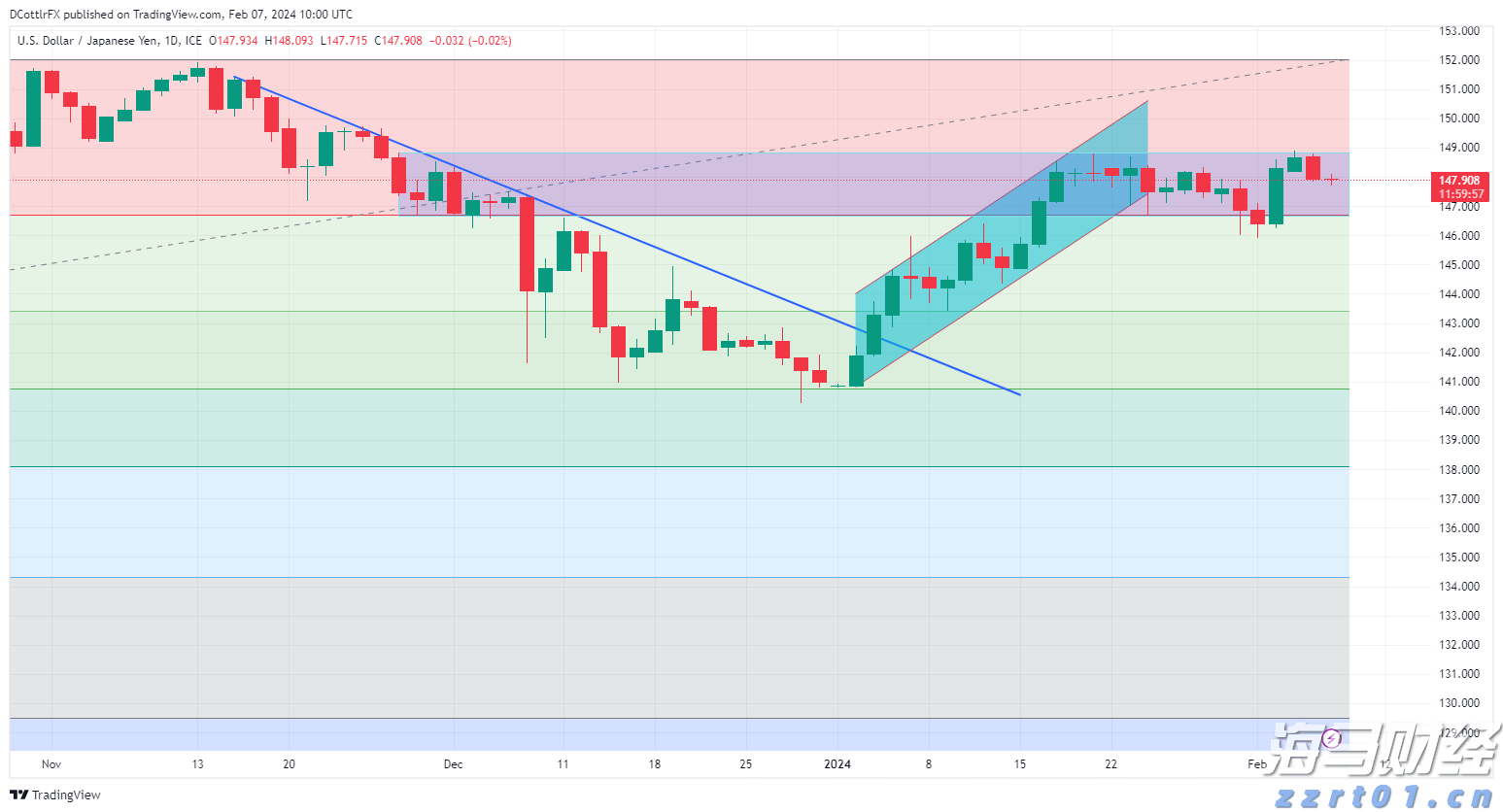

JPY:上周美元对日元上涨。这是今年首次连涨两周。它在上周中期达到了JPY150.15附近,但本月还没有稳定在JPY150之上。五日移动均线在上周四首次突破20日移动均线,这是自1月中旬以来的首次。动量指标表现积极。今天它略低于JPY150,尽管美国利率坚挺。突破JPY150可能会迅速触及JPY150.65,但我们怀疑在稍长期中向JPY151.65-80的潜力。日本市场似乎对PMI没有太多关注。然而,尽管工业生产、服务业(第三产业活动指数)和家庭支出等真实部门数据疲弱,3月的综合PMI下降至48.5。这是五个月以来的首次下降,也是自2022年2月以来的最低点。

GBP:英镑在上周末之前首次跌破1.29美元,自3月11日以来首次。它曾短暂交易在1.2890美元以下,但很快反弹至接近1.2960美元。上周末之前的损失使英镑的两周上涨止步。这是自1月末以来的第二次周损失。英国的3月初值综合PMI从50.5上升至52.0。这是自2024年第三季度末以来的最高水平。周三的2月CPI和本周末的零售销售(以及1月贸易数字)可能会引起更强烈的反应。不过,考虑到预算责任办公室和春季声明,财政政策同样值得关注。

CAD:美元在本周开始时迎来了对加拿大元的三周下跌,这也是自去年8月以来最长的连跌期。然而,在这三周中,美元跌幅不足0.85%。看起来并未快速走出困境。这个月绿色货币的平均交易价约在CAD1.4375, 上周末约在CAD1.4350。今天的交易范围相对狭窄,在CAD1.4325到CAD1.4360之间。如当地媒体上周所透露,卡尼总理解散了国会并呼吁在4月28日举行快选。近期民意调查显示,自由党在保守党之上。另一方面,随着4月2日美国关税公告的临近,本周加拿大经济数据偏轻,难以看到显著的加元上涨。本周仅有一份值得注意的经济报告,即周五的1月GDP估计。预计将扩大0.1%。

AUD:澳元在过去四个交易日中下跌,周末前跌至略低于0.6260美元的水平,为3月5日以来的最低点。今天的买盘稍强,但仍低于上周五稍高于0.6300的峰值。澳大利亚的初步综合PMI从2月的50.6上升至51.3。尽管3月有飓风,但制造业和服务业PMI并未显示出不利影响。需要指出的是,2月的就业数据疲弱(几乎损失36,000个全职职位,为2023年末以来最多),这在飓风来袭之前。一个含义是,中央银行可能需要比预期更早且降幅更大地放宽政策。期货市场几乎有75%的几率在5月进行下一次降息,高于上周中期的62%。年终利率展望也从一个月前的3.65%下调至3.40%。

MXN:自3月4日的高点(MXN21.00)以来,美元下跌了约5.5%,但下行动能已被打破。上周美元上涨约1.5%,在上周末前达到了MXN20.2755,是七天来的高点。动能指标开始上升,如突破MXN20.29,则目标在MXN20.42。这对墨西哥来说是一个重要的一周。今天开始的指标有3月上半月的消费者物价指数(预计头条和核心利率将略微放缓)以及IGEA经济活动指数,后者相当于每月GDP估算(预计Q4疲软将延续到今年开端)。然而,这周的亮点是周四,中央银行可能会进行连续第二次50个基点的降息,温和的通胀和经济活动数据支撑了这一呼吁。对于Banxico来说,降息没有太多风险,这有助于充实减轻来自美国经济放缓和关税威胁的冲击。

美元/日元周二在开盘价附近盘旋,市场焦点在日本的工资结算,年...

美元/日元周二在开盘价附近盘旋,市场焦点在日本的工资结算,年... 昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我...

昨天,标普500指数出现了一次出色的盘中逆转,现在我将呈上我... 预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格...

预计英国在8月份将降息。欧元/英镑出现新的多月新高。根据英格... 美国股市在上周五继续强劲上涨,创下历史新高,这是在唐纳德·特...

美国股市在上周五继续强劲上涨,创下历史新高,这是在唐纳德·特...