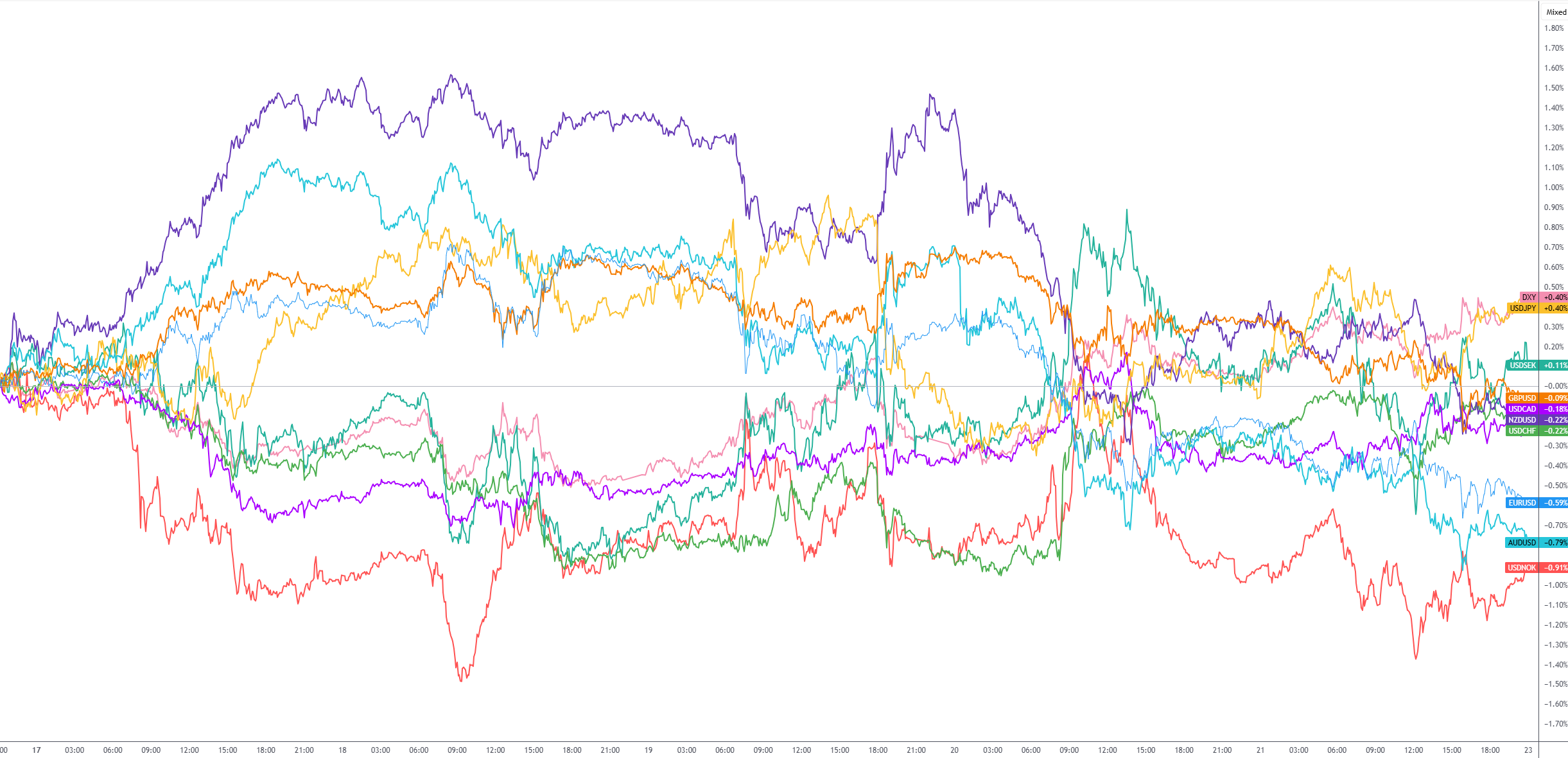

又是新的一周。美国联邦储备银行(Fed)、英格兰银行(BoE)和日本银行(BoJ)都维持了各自的政策利率不变。美联储强调了经济不确定性增加(大多数中央银行也强调了类似的担忧),经济增长(通胀)预期被下调(上调)。英格兰银行的会议有些无聊,虽然投票结果带有一定的鹰派倾向——因此英镑(GBP)短暂上涨(虽然很快回落),而日本银行则暗示在近期数据的支持下,未来可能会进一步收紧政策。

接下来的一周——如果你能相信的话,这是三月的最后一周,为4月2日的到来做好准备。这个日期许多人都会记下来,这是美国总统唐纳德·特朗普计划推出广泛互惠关税的日子,据他所说,这将是“美国的解放日”。

周一,S&P全球将发布多个国家的3月闪电PMI(采购经理人指数)。如果你不太了解这些数据,这些报告为投资者提供了对商业环境的洞察,帮助他们了解企业在当前经济形势下的表现,因此通常会影响市场走势。它们基本上是对采购经理的调查,询问他们对商业环境的评估,包括价格和行业就业等关键领域。

本周这些报告将受到高度关注,不仅因为它们展示了企业如何应对和规划看似不断变化的关税/地缘政治局势,还因为你可能记得,2月的美国服务业PMI降至萎缩区间49.7(低于1月的52.9,创下了25个月以来的新低)。虽然2月的数据之后被上调,但它暴露出了增长担忧,并导致美国股市出现大幅回调,跌幅达7.4%。经济学家预测,美国服务业PMI可能会略微下调至50.8(相比2月上调后的51.0),制造业PMI预计将回落至51.8(相比2月上调后的52.7)。

除了美国,欧洲和英国的PMI数据也将发布。对于欧洲,服务业(制造业)PMI预计将上升至51.0(48.2),而英国的服务业(制造业)PMI预计将略微下降至50.9(46.4),相比2月的51.0(46.9)。

周三对于市场参与者来说将是忙碌的一天,澳大利亚和英国的CPI通胀数据(消费者物价指数)将公布,随后英国财政大臣瑞秋·里夫斯将向议会提交春季声明。

澳大利亚的CPI通胀在1月同比上升了2.5%,与2024年12月的数据持平。目前的预期是2月的通胀可能保持不变,虽然我们也有一个估算范围,高为2.6%,低为2.3%。在2月的会议上,澳大利亚储备银行(RBA)将现金利率目标下调了25个基点(bps),至4.10%。这是自2020年底以来RBA首次降息,但董事会对于进一步政策放宽持谨慎态度,指出通胀上行风险、强劲的就业市场以及关于特朗普关税的不确定性。这一点在本月早些时候发布的RBA会议纪要中得到了重申,基本上表示上次降息并不意味着未来会继续降息。可以理解的是,市场大体上排除了下个月再次降息的可能,但5月(-18bps)和7月(-29bps)的会议依然值得关注。因此,本周数据如果低于预期,可能会导致投资者提高降息预期,从而对澳元(AUD)产生压力;相反,如果数据超预期,则可能支持澳元走强。

在英国,CPI通胀在1月同比上升了3.0%,创下2024年初以来的最高水平。预计2月的同比数据将略微降温至2.9%(从3.0%降至),核心数据(同比)也预计会降至3.5%(从3.7%降至)。上周,英格兰银行(BoE)维持了4.50%的银行利率,并以8-1的投票结果决定此举,就像澳大利亚储备银行一样,BoE也警告全球贸易不确定性加剧。当前,英格兰银行处在一个棘手的境地——在滞涨风险的背景下,既要应对通胀,又要应对经济增长下行的风险以及脆弱的信心。尽管投票结果显示一定的鹰派倾向(共识:7-2),但我认为这次决策很难操作。展望本周的英国通胀数据,类似于澳大利亚的通胀报告,如果英国的数据低于预期,英镑(GBP)可能会被抛售,而任何超预期的上涨则可能对英镑有所支持。

此外,英国国家统计局(ONS)报告显示,2月公共部门净借款增加了1亿英镑(与去年2月相比),我认为可以公平地说,事情的发展并不顺利。里夫斯女士面临着加剧的紧缩担忧,并且把她的名声寄托在推动英国经济增长上,因此她不太可能做出任何税收调整,但预计她将宣布经济增长下调,并推动通过近年来最大规模的财政紧缩措施,以填补由经济增长放缓和债务偿还上升所带来的财政赤字。

周五的PCE价格指数数据(个人消费支出)是本周的重要数据之一。大多数人应该已经知道,美联储设定的通胀目标是2.0%,以PCE数据为准。许多分析师经常混淆核心PCE数据以及美联储成员的偏好。我不知道每个美联储成员的偏好;我只是根据美联储明确表示的内容,理解其如何衡量通胀目标。

尽管1月的CPI和PPI(生产者物价指数)数据有所放缓,但PCE数据中的一些组成部分却显示出较为强劲的走势,这意味着PCE可能会有更高或顽固的数值。进入这一事件时,经济学家预计,月度(MM)和年度(YY)PCE数据将保持不变,分别为0.3%和2.5%。然而,后者的估计范围为2.4%到2.7%之间。在核心数据方面——不包括波动较大的食品和能源部分——PCE预计将在月度基础上保持不变为0.3%,但预计年率会小幅上升至2.7%(从2.6%上升)。

正如本文开头简要提到的,美联储上周召开了会议,并决定将联邦基金目标利率区间保持不变。这一决定在市场上得到了普遍预期,但美联储表示“经济前景的不确定性增加”,实质上去掉了“经济前景不确定”的表述。在新闻发布会上,美联储主席鲍威尔还强调通胀仍然偏高,但承认通胀的上升“部分是由于关税”所致。他表示,现在判断关税对经济数据的重大影响为时过早,并指出短期内通胀的上行风险增加,但美联储的长期目标仍是实现2.0%的通胀目标。尽管3月的点阵图显示,预计不会出现今年的利率下降,但美联储仍预计今年将会降息两次,和货币市场的预期一致(市场预计降息66个基点)。

如果PCE数据超出中值预期,预计美元和美国国债收益率将上涨,投资者可能会减少降息预期,进而对股市产生卖压。

图表由TradingView创建

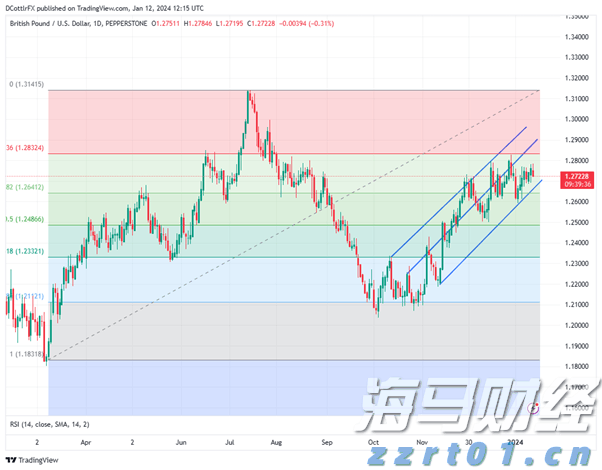

英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、...

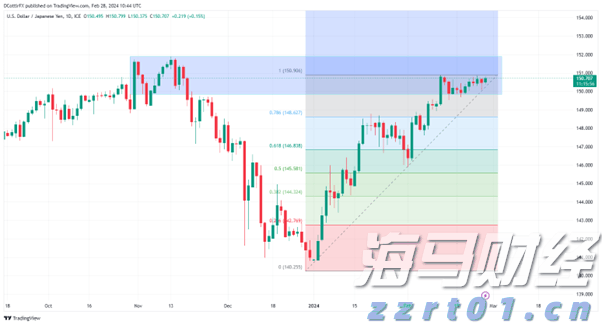

英镑/美元保持高位偏多头的预期。美国的利率预计会比英国更快、... 美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从...

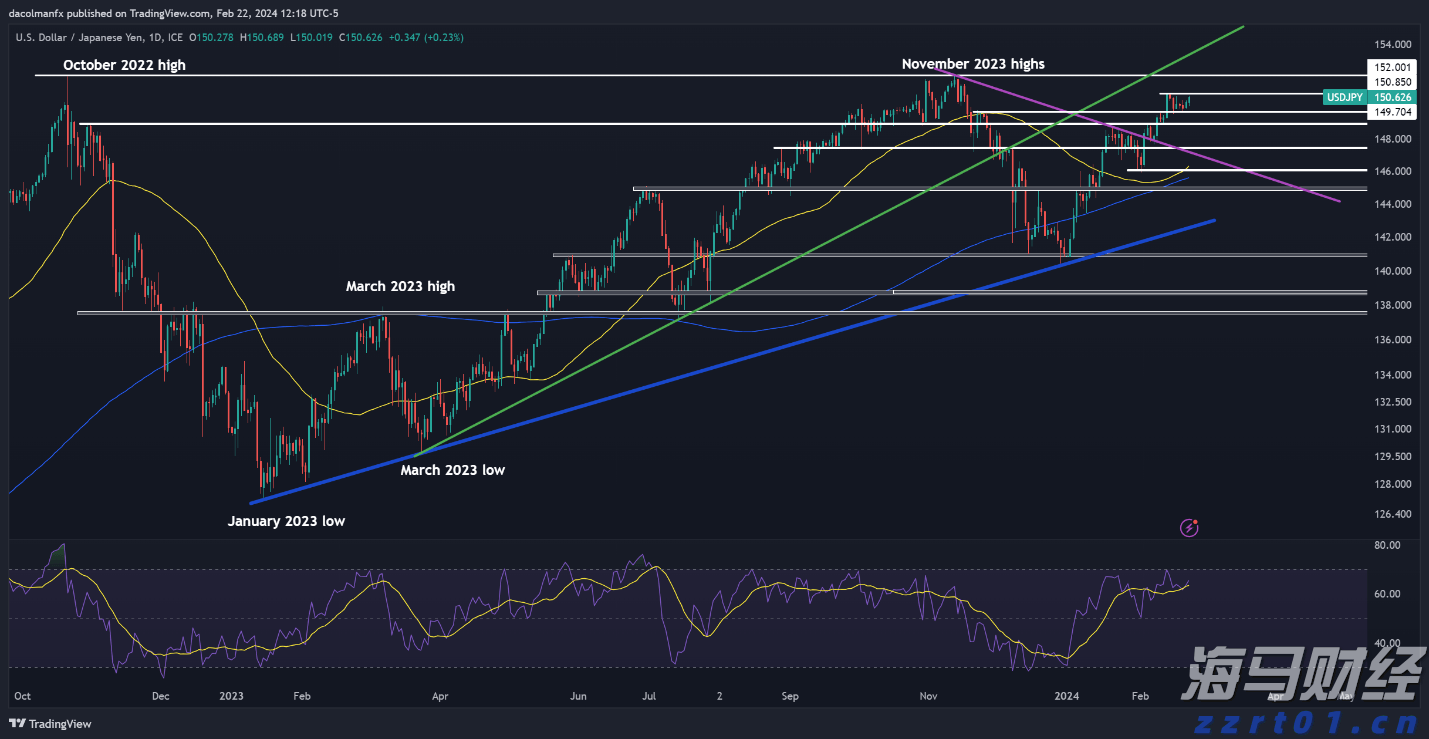

美元/日元维持在去年重要高点下方,市场有许多要思考的问题,从... 美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行...

美元/日元特别疲软,即使美元遭到广泛抛售。报告显示,日本央行... 今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行...

今年日元报价大幅下跌,但未来几周的前景有可能会改善。日本银行...