随着我们进入周二,这波风险反弹正在减弱,之前美国股市于本周初的惊人反弹引人注目。市场对此次关税的消息反应激烈,尤其是在4月2日美国互惠关税的最后期限临近之际。本周初,投资者因下一轮关税将更具针对性且范围不如预期广泛而感到宽慰。然而,情绪却在减退,因为对下周的预期缺乏明确性,加上那些从委内瑞拉购买石油的国家可能面临次级关税,又为特朗普总统的贸易战增添了新变数。

由于我们在等待有关关税的进一步细节,欧洲股市略有上涨。能源部门和汽车行业正在推动欧洲股市上扬。壳牌在周二的表现非常出色,宣布将提高股东分红至现金流的40-50%,而之前为30-40%。该公司还承诺实行每年4%的分红政策,并将优先考虑股票回购。壳牌还表示,将扩展其液化天然气(LNG)销售,直到2030年,这在近年来一直是公司盈利的关键驱动因素。

壳牌今天在富时100指数上表现出色,股价上涨超过1%。目前壳牌与BP的对比可谓截然不同。当BP缩减股东回报时,壳牌却加大了回报力度。这很可能进一步扩大壳牌与BP之间的业绩差距,而BP的股价在周二也出现了下跌。

美国股市在周一迎来了自2022年以来最好的开局,这主要是由于投资者对4月2日特朗普的关税公告会比预期轻松的希望。标准普尔500指数在年内第三次取得最佳表现,而消费品可支配部门则迎来了三年来的最佳一天。美国国债收益率急剧上升,这表明市场正在重新评估美国经济衰退的风险。虽然美国股指期货在周二轻微走低,但投资者开始提出一些有趣的问题。叙事是否可能从对美国经济衰退的恐惧转变为特朗普关税时代下美国经济韧性的迹象呢?

有趣的是,周一欧洲、中国和香港的股票并没有参与这波反弹,香港股票在夜间大幅下跌。这可能是投资者在第二季度之前重新评估区域配置的迹象。它也可能反映出中国的融资成本上升,这让投资者感到不安。同时,阿里巴巴也发出了警告,称亚洲的数据中心建设可能形成泡沫,这助长了中国科技行业的抛售。尽管腾讯和比亚迪等公司有一些强劲的盈利数据,恒生指数在过去四个交易日中有三次下跌。随着欧亚股市在上升过程中与美国股市拉开距离,如果它们开始反弹,是否会再次落后于美国股市呢?

债券市场在本周初备受关注,此前美国国债在周一出现抛售。美国收益率曲线的陡峭交易已经停滞,因为短期债券的收益率与长期债券的收益率同时上升。美国服务业PMI的强劲表现导致美国国债短端出现抛售,预期的降息幅度减少了10个基点。

另一个受关注的债券市场是英国市场。英国财政大臣将于周三公布春季声明,紧接着是预定明天公布的英国CPI。过去一周,英国债券的表现与美国收益率保持一致。过去一周,2年期收益率上升了6个基点,10年期收益率上升近7个基点。抛售的一部分是由于英国和美国的服务业PMI在三月份超出预期,以及与欧洲相比,美国和英国更强的增长前景。然而,如果英国预算责任办公室在明天的春季声明中大幅下调对英国经济增长的预期,注意观察英国债券市场的反应。如果英国债券市场开始以比美国更快的速度抛售,那么这可能意味着债券市场的投资者再次开始关注英国经济,尤其是在一系列疲弱的公共财政数据发布后。

美国总统大选定于2024年11月5日举行。到目前为止,争夺下...

美国总统大选定于2024年11月5日举行。到目前为止,争夺下... 英国富时100指数从上周的8,070低点反弹,回到了9月至1...

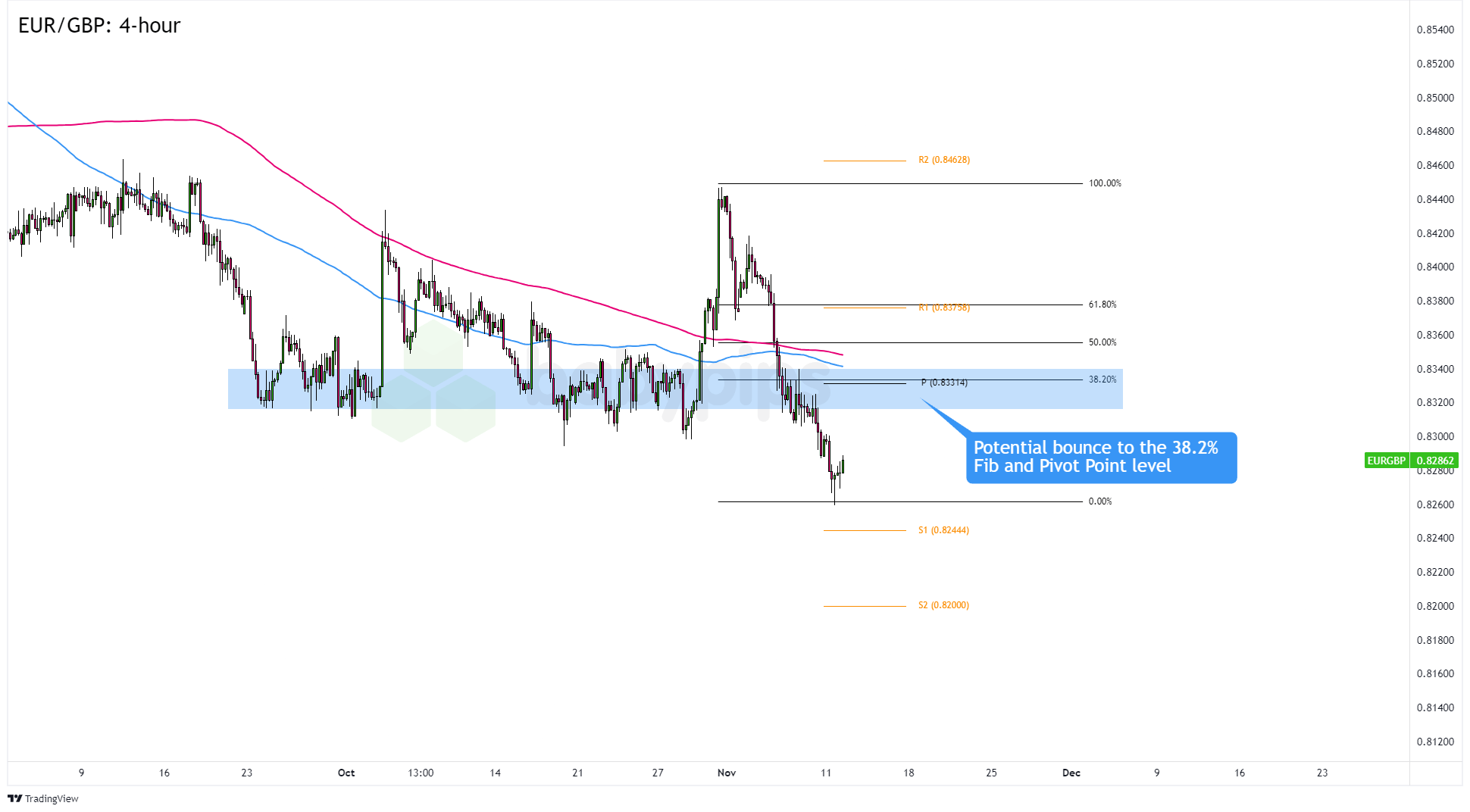

英国富时100指数从上周的8,070低点反弹,回到了9月至1... EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间...

EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间... 在连续两天收益后,GBP/USD又有所回调。预期美国利率较长...

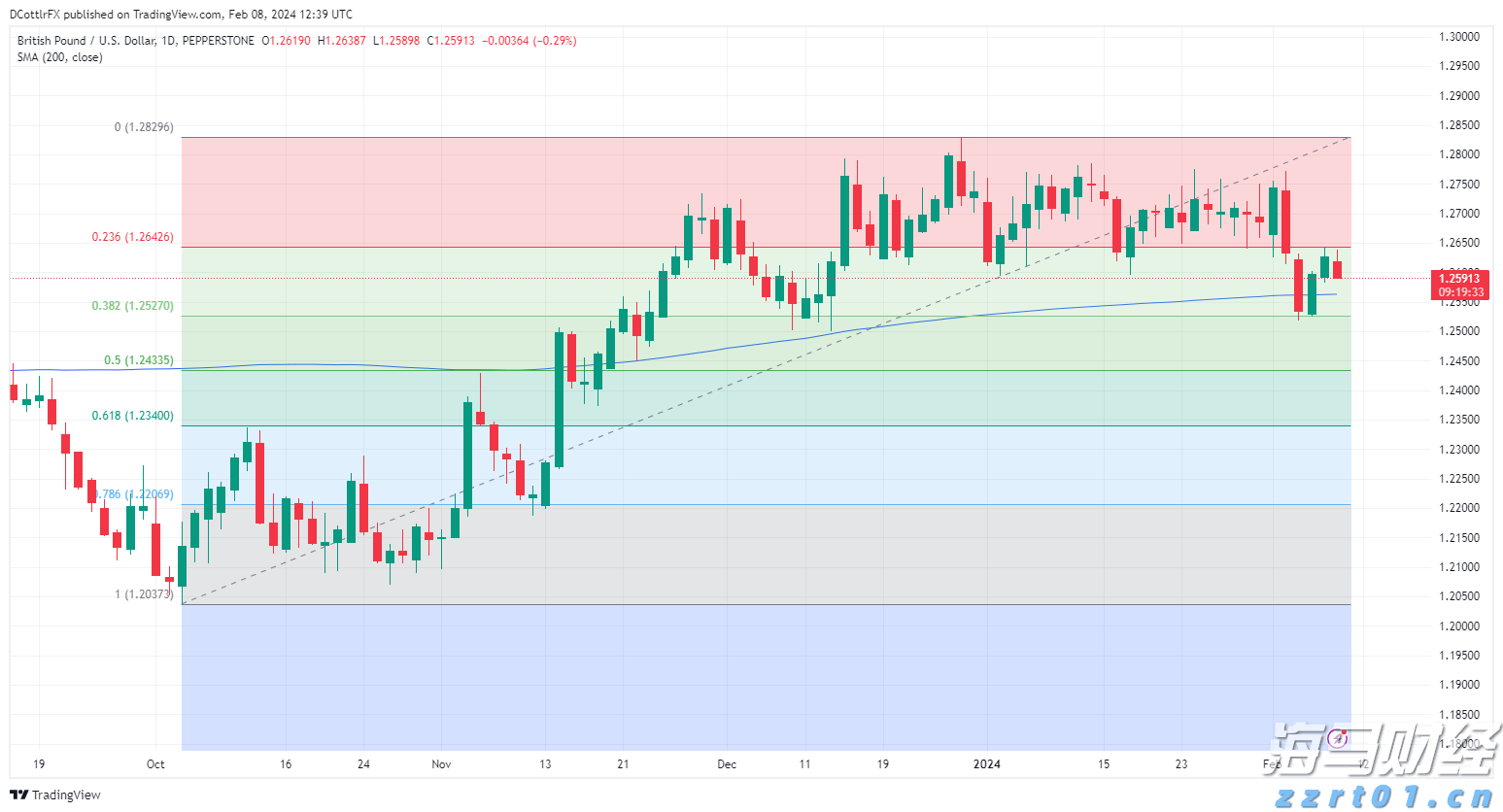

在连续两天收益后,GBP/USD又有所回调。预期美国利率较长...