在本月早些时候,关于欧洲复苏的假设和美国滑入滞涨动态的风险之前,市场叙述相对清晰明了。然而,本周全球市场进入了一种更加不稳定的观望模式。其中,4月2日的“解放日”关税压力巨大。3月份的美国消费者信心指数(会议委员会)证实了最近其他情绪指标所显示的滞涨组合。 headline指数从100.1降至92.9,但预期指数大幅下滑(74.8,从65.2降至12年来最低)。对未来12个月的通胀预期进一步上升,从平均5.8%提升至6.2%。美国国债收益率的初步上升趋势在收盘时逆转,收益率在2.6个基点(5年)和0.4个基点(30年)之间收低。今天早上的《金融时报》文章中,美联储Goolsbee表示,如果基于市场的长期通胀预期朝着最近调查预期的上升趋势移动,这将是一个风险信号,美联储几乎“在任何情况下都必须应对”。总的来说,Goolsbee表示,当“空中尘土飞扬”时,观望仍然是首选策略。股市表现波动,但在大西洋两岸收盘时均为上涨,此次欧洲表现优于美国(标准普尔+0.16%,欧洲斯托克50 +1.09%)。美元没有明显的趋势。DXY在近期反弹后遇到阻力(收盘104.18)。尽管如此,欧元也未能受益(EUR/USD收盘1.0791)。

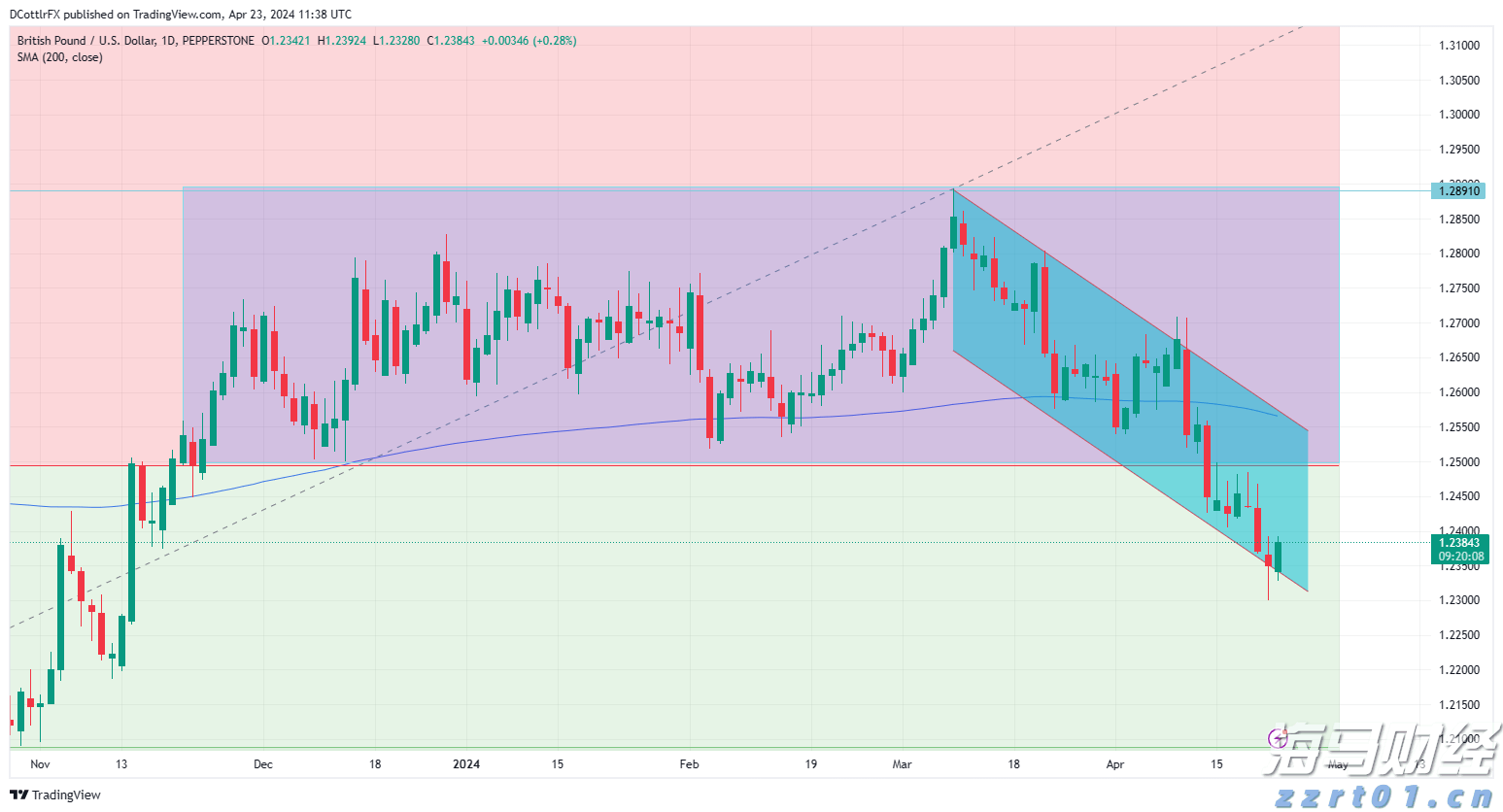

今天早上,亚洲股市大多有限上涨,但随着季度末和4月2日最后期限的临近,谨慎情绪仍然占主导。今天稍晚,欧元区的经济日历较为清淡。在美国,二月份的耐用品订单将仅具短期重要性。美国CBO将给出国家何时达到债务上限的估计。Goolsbee的评论,加上上周的美联储点阵图理论上应有助于稳定美国短期收益率。EUR/USD努力避免进一步跌破1.08。英国国家统计局报告称,英国的headline通胀略低于预期,为0.4%环比和2.8%同比(从3.0%降至)。核心通胀也从3.7%降至3.5%(预期3.6%),但服务通胀仍处于5.0%的高位。发布后,英镑小幅走低(EUR/GBP 0.8345)。问题是这是否为英格兰银行在5月继续进一步放松提供了足够空间。英国财政大臣Rachel Reeves将发布春季财政更新。预算责任办公室在新的预测中可能会发出增长放缓和通胀上升的信号,进一步施压英国财政。Reeves预计将以额外的支出削减作为回应(预计为100亿英镑?)。理论上,限制性的财政政策将把焦点转向货币政策(如果有空间的话),而一切不变的话也不应对英镑带来好消息。

穆迪(Moody’s)警告美国财政前景恶化,称特朗普总统的贸易关税和无资金支持的减税政策实际上可能对政府收入造成更大的伤害。穆迪是最后一家对美国给予顶级AAA评级的三大评级机构之一。然而,它在2023年11月因政治极化和财政状况令人担忧而将前景展望下调为负面。穆迪昨天表示,自那时以来情况仅进一步恶化。“财政实力正朝着持续多年的下降趋势发展”,即使在非常有利的经济和金融情景下也是如此。尽管穆迪认为美国经济仍然强劲且有韧性,但它表示这些“强大的优势”可能无法再抵消不断扩大的财政赤字和债务承受力下降。评级机构还警告称,美国在贸易、移民、税收、联邦支出和监管方面的政策议程可能会产生显著的长期影响,因为它不仅重塑美国,也重塑全球经济。

匈牙利央行(MNB)如预期保持政策利率稳定在6.5%。新行长瓦尔加在其首次记者会上表示,通胀前景恶化,预计利率短时间内不会降低。央行声明指出,尽管通胀可能已在2月份见顶(5.6%),但市场服务领域的强劲价格动态将导致全年价格上涨。在向上修正的预测中,CPI预计在2026年初才会回到央行3% +/- 1个百分点的容忍区间,并在该年底达到中点。今年的预测 sharply上调,从3.3%-4.1%提高至4.5%-5.1%。通胀风险依然偏向上行。预计私人消费将推动经济增长,外部需求(出口)的恢复将在中期内助力。预计2025年GDP增长1.9%-2.9%,2026年增长3.7%-4.7%。对于欧元的匈牙利福林在波动交易中稍显疲软。因此,EUR/HUF仍在400以下。匈牙利互换收益率大幅下跌,最多达到20个基点,表明市场定价已显得紧张。央行决定之前,几乎没有切息预期被定价。

EUR/USD 进一步向北扩展,接近 1.0900。美元在美...

EUR/USD 进一步向北扩展,接近 1.0900。美元在美... 尽管英格兰银行的Haskel提醒市场英国劳动力市场依然紧张,...

尽管英格兰银行的Haskel提醒市场英国劳动力市场依然紧张,... 日本财务省将考虑采取"决定性措施"。美元...

日本财务省将考虑采取"决定性措施"。美元... 自选举以来,欧元仍是G10中表现最差的货币,投资者担心新特朗...

自选举以来,欧元仍是G10中表现最差的货币,投资者担心新特朗...