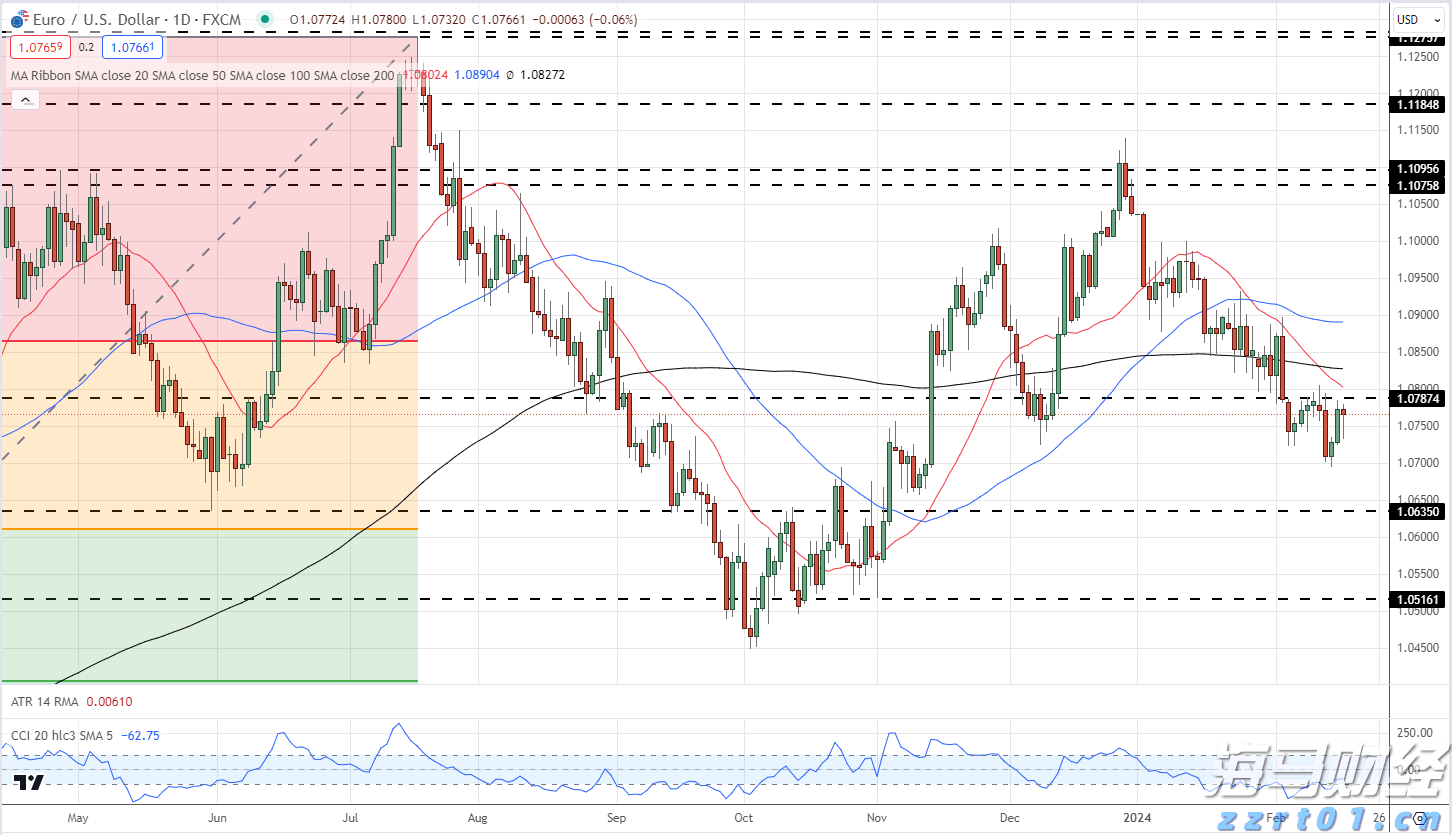

美国国会预算办公室昨天发布了对2025年至2055年期间美国联邦预算赤字和债务的预测。根据假设当前法律将保持不变,预期这两者都将大幅上升。当然,这使得投资者对报告的确切含义进行评估时变得更加复杂,因为报告中考虑了特朗普减税政策在当前法律下的到期。同时,目前支出削减的长期影响也很难评估。尽管如此,国会预算办公室预计预算赤字将从2025年预期的6.2%上升至2055年的7.3%。赤字的增加,很大部分是由于利息支付的增加(预计将从GDP的3.2%上升至5.4%)。债务预计将从今年的GDP的100%上升至2029年的107%创下二战后的新高,并在2055年达到156%的GDP。除了利息支付的增加,潜在的GDP增长放缓(1.7%相比之前30年均值的2.4%)进一步复杂化了债务的可持续性。在这方面,人口增长的放缓是导致GDP增长放缓的重要因素。结果并没有太大惊喜,市场反应也非常有限。即便如此,债务可持续性的话题仍将在政治和市场议程上占据重要位置,因为特朗普政府正在采取大刀阔斧的措施,可能进一步增加赤字,并在任何情况下都会限制对美国赤字/债务轨迹的可见性/增加不确定性。昨天美国的技术交易中收益率变化在-2.7个基点到+1.9个基点之间。美联储的柯林斯表示,关税无疑会增加通货膨胀。美联储的巴金则专注于不稳定性对需求的负面影响。在欧洲/德国,收益率的牛市陡峭化继续,德国收益率再次在2年期下降5.0个基点和30年期下降0.3个基点之间波动。在股市方面,美国宣布对汽车进口征收25%的关税,并未恢复投资者的信心,尤其是在下周的“关税解放日”之前。尽管如此,美国(标准普尔500指数-0.33%)和欧洲股市(EuroStoxx 50-0.57%)的下跌仍然相对有序。美元小幅回落(DXY从104.62降至104.33)。EUR/USD反弹至接近1.08,考虑到该地区对(汽车)关税的暴露,这并不算太糟。

今天的日历安排充实,首先发布的有国家EME3月份通胀数据(西班牙、法国、比利时)、欧洲央行的通胀预期和欧洲委员会的经济信心指数。在美国,二月份的个人消费支出物价指数(PCE)值得关注。温和的EMU通胀数据可能进一步支持欧洲央行提前在四月降息。预计美国的物价指数变化不大,但仍高于美联储的目标(整体2.5%,核心2.7%)。即便如此,数据可能需要显著偏离共识,市场才会进行持续性的变动,投资者在下周美国关税公告之前会采取较为谨慎的态度。

在昨天发布的季度货币政策报告中,巴西中央银行(BdB)将其2025年的GDP增长预期从2.1%下调至1.9%,尤其是对更具周期性的组成部分的预期下降幅度更大。在通胀方面,该银行注意到,通胀水平已经很高,从去年11月的4.87%再次上升至2月份的5.06%,比12月份的预期高出0.33个百分点,并表示预期脱锚的风险增加。昨天公布的3月份通胀甚至达到了5.26%。BdB现在预计,通胀将在2025年全年保持在容忍区间的上限(3.0% +/- 1.5%)之上,并将在2025年第四季度开始下降,但仍会高于目标。在相关的货币政策视野内,预计到2026年第三季度,通胀仍将保持在3.9%。该银行上周将政策利率提高了100个基点,至14.25%,并表示在下次会议上将进行进一步调整,尽管幅度会较小。

东京的通胀,通常被作为日本国内价格压力走向的可靠指标,轻松超过了分析师的预期。3月份价格上涨了2.9%,较2月份的2.8%加速,而2.7%的预期则被超越。不包括鲜食(中央银行青睐的指标)的数据意外上升至2.4%,而最窄的指标(不包括鲜食和能源)也上升至2.2%。服务价格上涨了0.8%,是自12月份以来的最快增速。这比2月份的0.6%有所上升,表明由于强劲的工资增长,消费者动能在不断积聚。从理论上讲,今天的这些数字强化了日本银行进一步提高政策利率的理由,甚至可能在5月1日的会议上实现。然而,最近官员的评论变得更加平衡,因为全球经济前景黯淡,正在对日本经济构成风险。货币市场目前预计下一次加息在9月,但我们认为日本银行会更早行动(最晚在6月或7月)。今晨日元小幅升值。美元兑日元汇率朝着150.77减小。

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理...

欧洲央行看似将成为首个削减利率的主要央行。下周将公布采购经理... 周二的AUD/USD仍然绿色。本周全球通胀数据,包括美国的P...

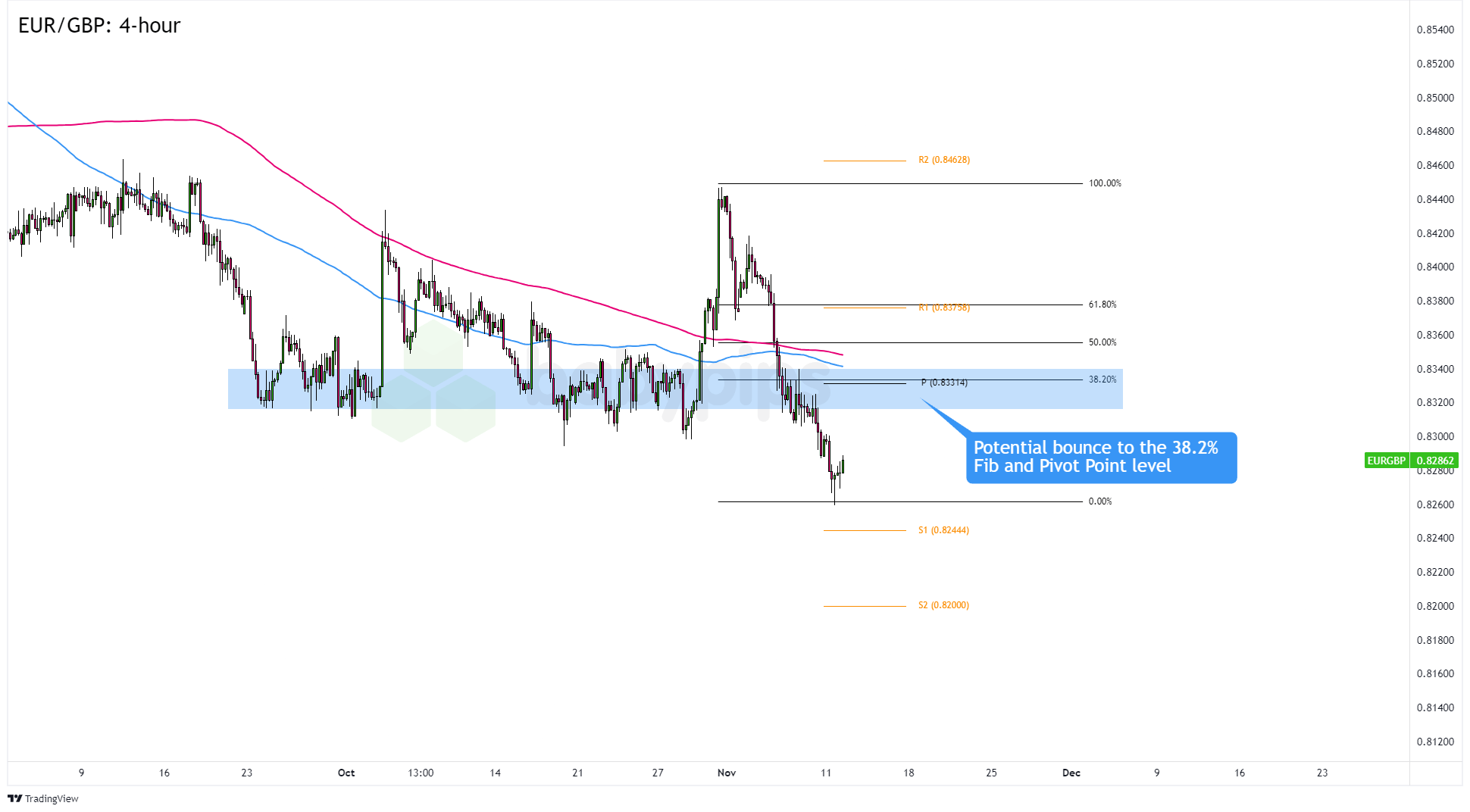

周二的AUD/USD仍然绿色。本周全球通胀数据,包括美国的P... EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间...

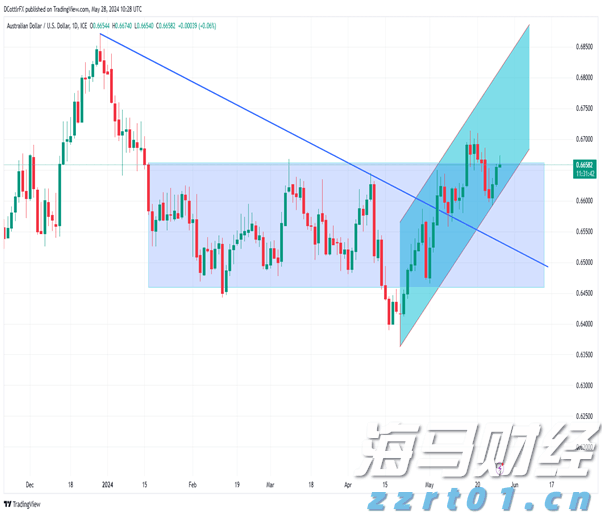

EUR/GBP延续了其11月的下跌趋势,突破了上周的交易区间... AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...

AUD/USD暂时在0.6400中枢附近波动。在强势美元和中...