概述:美元在新的一周开始时总体上走强。以美元为主的货币和斯堪的纳维亚国家的货币是最弱的。英镑和欧元几乎没有变化,而美国10年期国债收益率的持续下跌帮助日元上涨近0.5%。新兴市场货币的表现也是喜忧参半。一些亚洲货币,包括中国的人民币,表现上扬。土耳其里拉也有所回升,在过去两周几乎下跌了4%之后。俄罗斯的表现不尽如人意,似乎让美国总统特朗普失望,他威胁说如果俄罗斯不接受与乌克兰的停火协议,就要对其石油实施二次关税,今天卢布在此背景下走弱。

美国关税的影响正在对股市造成冲击。日本的日经225指数下跌了4%,台湾的加权指数同样下滑。韩国的KOSPI指数跌了3%。澳大利亚的ASX 200下滑了1.75%。香港恒生指数下跌了1.3%,而中国的CSI 300则下跌了0.7%。印度的股市下跌不到0.5%。欧洲的Stoxx 600指数连续第四个交易日下跌,接近1.3%的跌幅超过了过去两个交易日的总和。今天开盘时就出现了跳空低开的情况,美国的股指期货也有可能跟随。部分资金从股票市场流出,转向国债市场。日本10年期国债收益率下跌了五个基点至1.48%,而欧洲的基准利率普遍下滑2-4个基点。10年期美国国债收益率则低于4.20%。自去年12月以来,它只在3月3日那天短暂地收盘低于4.20%。黄金价格跃升至近3128美元的新纪录,而一周前则在大约3011美元。5月交付的WTI原油价格略微坚挺,位于70美元下方,但在今天的区间在68.80美元到70.15美元之间。

美元:美元指数在周末前录得一周最低收盘价。它测试了103.75附近的支撑位,突破这一点警告将测试近103.15的近期低点。这是一个重要的一周。有三个主要因素。第一是美国威胁于4月2日实施的互惠关税。特朗普总统暗示出一些灵活性,这在汽车关税中并没有明显体现。他似乎暗示,排除所有非关税贸易壁垒的最大化方法可能不会被实施,并且可能会给予一些豁免。然而,他仍然持续威胁各个行业的关税,包括木材、制药、铜以及半导体芯片。具体的时间和范围仍不明确。第二个因素是明显的资本流动。看起来这部分是去年欧洲对美国股票创纪录购买的反向操作。总之,一些美国股票的销售流出了美国,这在其下行压力中得到了体现。一部分资本找到避风港转向国债,10年期国债在过去两天里下跌了14个基点,而标准普尔500指数下跌近2%,纳斯达克下跌超过3%。这些指数都有跳空低开的可能。今天10年期收益率又下降了5-6个基点,今天已滑落至4.20%以下。第三个因素是劳动力市场报告。这里主要是关于每月的就业报告,而不是JOLTS数据,市场对后者的热情似乎减弱。彭博社调查中的中位数从上周的120k上升到约135k,此前2月份增加了151k。正如Doge的削减支出在联邦政府报告中没有得到体现一样,联邦工作人员申请失业救济金的情况也是微乎其微的。同样,过去四周的每周初请失业人数几乎持平。此外,四周移动平均为224k,而2024年最后一周为222k。在如此大的不确定性中,很明显,劳动力市场恶化的风险在加速上升。最终,我们预计美联储放宽周期的恢复将主要受到劳动力市场恶化的驱动,而不是通胀与其目标的收敛。家庭调查与企业调查有所不同,失业率可能会有所上升。在2024年下半年,失业率在4.0%到4.2%之间。1月份时处于这一范围的中点。

欧元:欧元在从1.0955跌至约1.0735之后,周末前有所反弹,录得一周内最高的收盘价,回升幅度达到了下跌幅度的一半。它达到了1.0850。上周一的高点略低于1.0860,下一次反弹水平在1.0870附近。明天将公布三月消费者物价指数的初步估计。但在周末前,法国和西班牙已报道,德国和意大利今天报告。整体和核心指数可能有所下滑,市场影响或许有限。更紧迫的问题是第三重冲击。第一次是俄罗斯入侵乌克兰(这是在北约扩展到波罗的海国家后的18年,强化了自美国选举以来似乎流行的因果关系叙述),第二次是中国的去风险,而现在是美国的转变。这是一个多方面的冲击,地缘战略上是支持乌克兰,而美国正在推动控制所有未来重要基础设施和矿产投资,站在俄罗斯一边而不是在联合国的安保问题上支持欧盟。显然这也涉及贸易。更进一步,美国宣称“必须”拥有格林兰,而丹麦是北约成员。美国并不拥有德国。德国同样具有战略重要性,并且有着显著的美国军事存在。

人民币:美元的反弹上周在CNH7.2825附近停滞,并徘徊在CNH7.2700区域。今天它跌至五天低点,近CNH7.2530。今天,中国人民银行把美元的基准汇率定为CNY7.1782(上周五为CNY1.752)。由于可能处于一个拐点,市场相对平静。报道称,北京正准备报复,如果在4月2日受到“报复性关税”。紧张局势升高,升级的风险增加,资本市场中也许无法排除一些表现。美国商务部、财政部和贸易代表办公室将在周四发布关于中国贸易做法的报告。如果中国找到办法试探美国在亚太安全方面的决心,那也不足为奇。今天早些时候,中国发布了3月份的采购经理人指数(PMI)。显示出小幅改善。制造业PMI从50.2上升至50.5,非制造业PMI从50.2上升至50.8,综合PMI从51.1上升至51.4。去年三月份这个指数为52.7。与此同时,在周末时,北京宣布向四大银行注入5000亿人民币(约69亿美元)的资金。这项计划是在去年9月宣布,上个月早些时候也重申了承诺。虽然中国的经济还是看起来没有太多的动力,且难以衡量,但作为美国的主要竞争对手,可以说在联盟内部的紧张关系中得到了最大收益。它的一项战略是将欧洲从美国的影响中拉拢过来。特朗普政府似乎正在快速实现这一点,甚至比北京原本的预期还要快。在这里,我们已经在这几页上讨论了好几年,美国和美元面临的最大威胁是放弃而不是侵扰。这不是我们想象的那种,但接近了。

日元:美元在周末前录得一个技术性关键反转,创下了此次波动的新极值,即JPY151.20,然后低位反转,收盘低于前一日的低点(约JPY150.05)。今天的后续卖盘,受到美国利率持续下降的鼓励,使美元下跌至JPY148.70。如果它正在回撤3月11日的最低点(约JPY146.55)以来的反弹,今天在JPY148.90附近达到了50%的回撤目标。下一个61.8%的回撤约为JPY148.30。10年期美国国债收益率在上周四设定当月高点约4.40%后下滑,本周末前降至约4.25%,而今天几乎降至4.18%。3月份的平均值为4.27%。日本报告称,2月份工业生产反弹,增长了2.5%,而1月份下降了1.1%。另一方面,1月份零售销售修正为1.2%(之前为0.5%),2月份零售销售又上涨了0.5%。彭博社调查的中位数预期日本经济在第一季度几乎增长0.1%(年化0.4%),低于去年四季度的0.4%(年化2.2%)。今天的数据暗示经济略微增强。本周的亮点是明天早些时候将公布的季度Tankan调查。考虑到贸易状况,制造商的信心削弱是可以理解的,而服务生产者的信心可能会好一些。不确定性也可能会限制资本支出计划。

英镑:英镑上周又在1.30美元附近停滞。我们曾认为,经过两个月的上涨,动量指标开始回落,并且在K线图上看到了潜在的顶部模式,风险在下行。但英镑的回调一直受到买入,限制不大。它在周末前的区间(约1.2925-1.2970)两侧交易。突破1.2860将为顶部模式增添可信度。本周市场影响较小的英国数据很少。今天报告了消费者信贷和抵押贷款数据,影响甚微。本周,三月份的最终PMI(以及建筑PMI的首次预估)即将公布。三月份的新车注册数据(作为消费的代理指标)可能会显现出一些信息。它们在过去五个月中相对安静地以同比方式下降,并可能在这一月继续下滑。

加元:美元在上周末的两天反弹使其突破了近三周的下行趋势。突破1.4350加元后,目标为1.4400,尽管该货币仍可在不打破本月区间的情况下回调至1.4550加元区域。加拿大本周报告的经济数据可能对投资者和政策制定者的意义不大。钢铁和铝、汽车关税,以及可能会在本周晚些时候到来的互惠关税,都将对加拿大的增长造成影响,许多经济学家警告说可能会出现经济衰退。本月底的商品贸易数据,甚至就业数据可能会带来一些头条风险,但最终不太可能影响投资者或政策制定者。这些报告将显示经济在美国冲击之前的状况。去年该经济的年均增长约为2.4%,预计未来几个季度将下降到约1.5%。风险依旧在下行,无论经济在二月份表现如何。

澳元:澳元今天下跌至约0.6255,为3月5日以来的最低水平。5日和20日移动平均线集中在0.6300附近,这是更广泛的两个月区间0.6200-0.6400的中点。只有突破这个区间才是重要的。澳大利亚储备银行的会议结果将在明天早些时候公布,尽管没有绝对的把握,但几乎没有疑问它将维持现金利率在4.1%不变。澳大利亚储备银行已表明保持谨慎态度,并明确表示没有迫切的必要。上个月已降息,可能认为没有连续降息的必要。此外,政府在5月3日选举前宣布放宽财政政策。在本周会议后,下一个会议安排在5月20日,期货市场已完全预测那时会降息。上周时,这一预期的折扣约为2/3。

墨西哥比索:比索面临着两个压力来源:货币政策和经济风险。中央银行所采取的宽松周期比美联储更加激进。上周,墨西哥银行进行了第二次连续的半个百分点降息,并表示可能会继续降息,这比许多人(包括我们自己)预期的更鸽派。墨西哥和加拿大一样,正处于源自美国的冲击的最前沿。比索贬值的风险增加。在3月中旬稍微跌破19.85比索之后,美元在周末前几乎恢复至20.46比索。今天暂时停滞于20.45比索上下。高于20.55比索区域在图表上几乎没有阻止其进入20.00比索的动力,包括动量指标的配置信号已经向上转变。

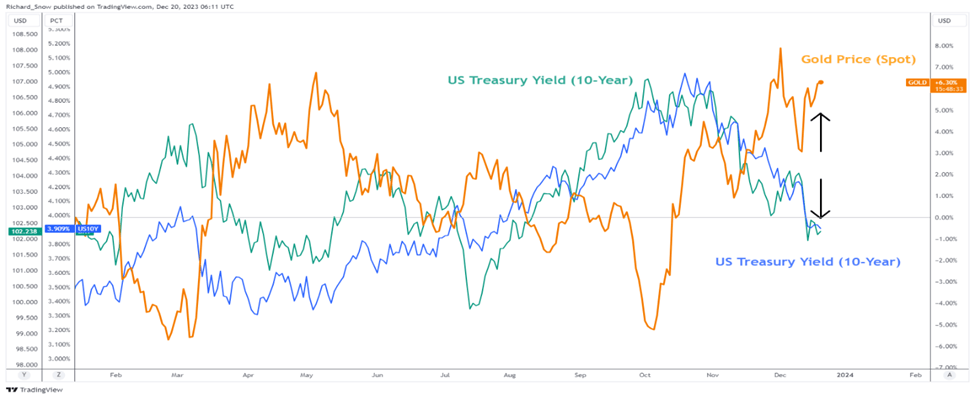

黄金在 2023 年展示了它的波动性。第三季度,由于美元和美...

黄金在 2023 年展示了它的波动性。第三季度,由于美元和美... 英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U...

英镑受制于英国的CPI报告和英格兰银行的利率决定。GBP/U... 尽管目前美国大选仍然难以预测结果,市场已开始提前定价特朗普在...

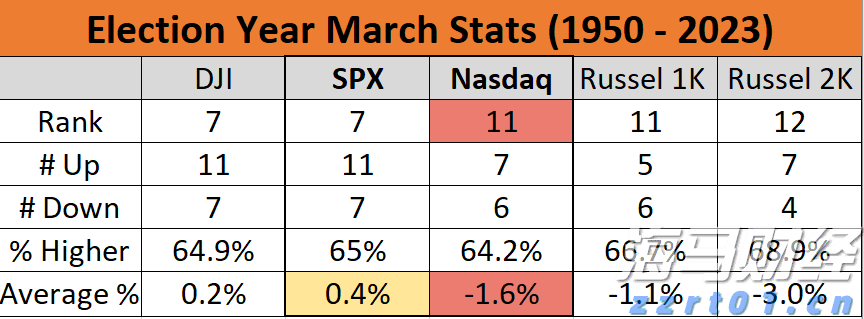

尽管目前美国大选仍然难以预测结果,市场已开始提前定价特朗普在... 历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...

历史上,大选年的三月对纳斯达克来说往往比较棘手,但全年收益通...