从4月5日起,所有向美国运送货物的国家将面临10%的普遍关税,这一措施是在《国际紧急经济权力法》中实施的。但这只是个开始。

接下来就是实际的打击:从4月9日起,互惠关税制度将生效。大约60个与美国有显著贸易顺差的国家将面临更高、量身定制的关税,而所有其他国家则保持在10%的基准税率。

翻译一下?全球贸易秩序刚刚被重写。美国正在将贸易逆差武器化——市场需要迅速找出赢家和输家。

地点、地点、地点。这是特朗普总统的“解放日”中的游戏规则。头条可能会大声宣布普遍关税,但细则中讲述的是清晰的地域赢家与输家。美国推出了一项广泛的关税制度——自4月5日起对所有国家征收10%的基准关税,从4月9日起对60个关键贸易伙伴实施互惠关税。但不是每个国家都面临相同的打击。加拿大和墨西哥暂时避开了最严重的影响,而其他国家则面临令人惊讶的征税。

对于交易者来说,这一点很明确:这不是空头威胁。中国受打击最重,面临严厉的34%关税,此外今年早些时候的20%加征关税也没少。越南和柬埔寨?分别要承受46%和49%的税率。同时,欧盟面临20%的冲击,但布鲁塞尔的消息暗示,他们会试图在发起全面反击之前进行谈判。别抱太大希望——柏林和巴黎的反制方案已经在草拟中。

这不是一个累加的税制,但它是分层的。白宫确认这些互惠和基准关税不会叠加在现有的行业税收之上——意味着钢铁、铝(25%)和汽车(25%)的关税依然独立存在。但微芯片、药品、木材和铜等潜在税率尚未落定,我们还没结束。美国进口的平均有效关税率现在已上涨至超过23%,是之前大多数宏观模型工作的假设的两倍多。

宏观拖累是真实存在的。随着这一公告的发布,各大经济增长部门将忙于再次下调美国实际GDP预测。许多人已经将2025年的增长调低到约1.7%,现在看来这样的预期还是过于乐观。通货膨胀?它将再度上升——想想来自亚洲的电子产品、药品、工业投入——这对美联储来说简直是个完美风暴。

提到美联储——它目前正式陷入了“无人区”。经济增长放缓,通货膨胀飙升,而市场已经在定价到秋季早些时候可能会降息。联邦公开市场委员会(FOMC)可能会试图表现得强硬,但真实的收益率现在正在发声。我们看到10年期国债收益率下滑7个基点,降至4.06%——典型的风险规避信号。

对于加拿大和墨西哥来说,情况复杂但可以管理。目前这两个国家暂时免于互惠关税的影响,尽管它们仍然在《国际紧急经济权力法》下面临对非美墨加协议(USMCA)商品25%的关税。但对于符合USMCA的出口,一旦文书处理完成,就基本上是免关税的。这意味着加拿大的平均关税负担仅上升约7个百分点,而墨西哥的情况也相似。再加上对能源、钾肥和关键矿产的豁免,这相对算是胜利——预计加元和墨西哥比索短期内会有所反弹。

市场对眼前的局面感到厌恶。标普500期货下跌近4%,纳斯达克下跌近5%,而小盘股基准Russell 2000受到重创——它是对国内价格冲击和供应链中断最敏感的指标。这不是演习——这是全面的降低风险。黄金正在逼近历史高位,油价,嗯,正如预期,它被称作“解放日”的“修正日”。简单来说,更低的美国增长与更高的油价根本不相容。

底线是:这是对全球大部分经济体的协调性关税打击——市场反应是合理的。美国已经烧毁了多边主义的残余,并敞开大门迎接来自多个方向的报复。请关注布鲁塞尔、北京和东京的政策响应,也要注意美联储的下一步动作——转变的时钟正在滴答作响。

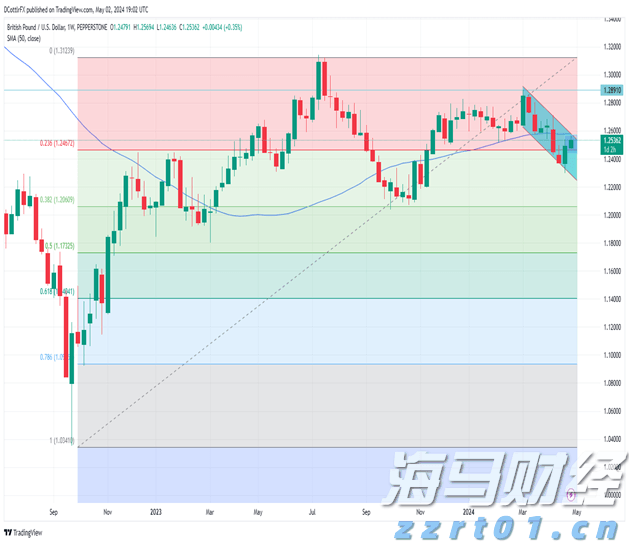

英格兰银行将在周四作出五月的货币政策决定。极不可能降息,但可...

英格兰银行将在周四作出五月的货币政策决定。极不可能降息,但可... 欧洲和亚洲的金价微涨,市场继续享有地缘政治的支持,但近期上升...

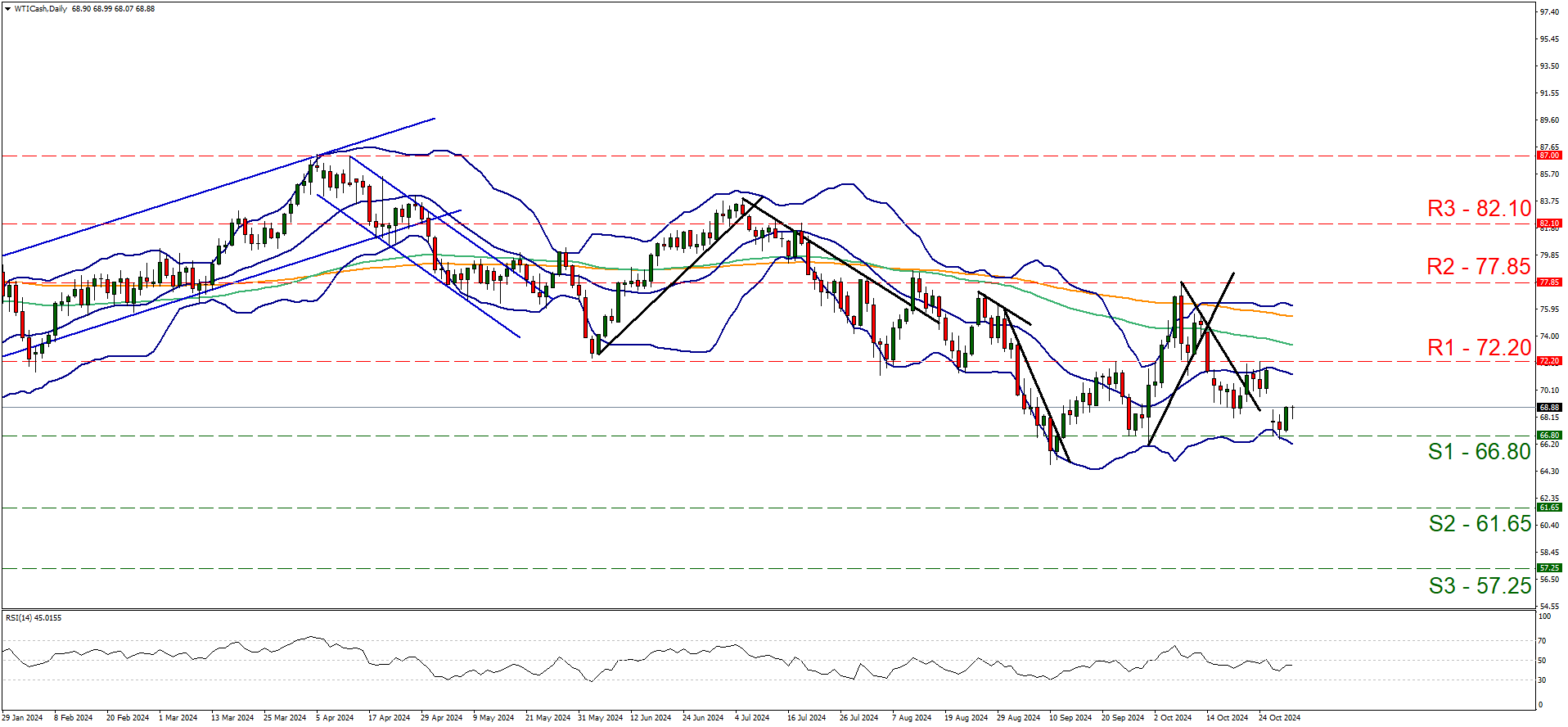

欧洲和亚洲的金价微涨,市场继续享有地缘政治的支持,但近期上升... 昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们...

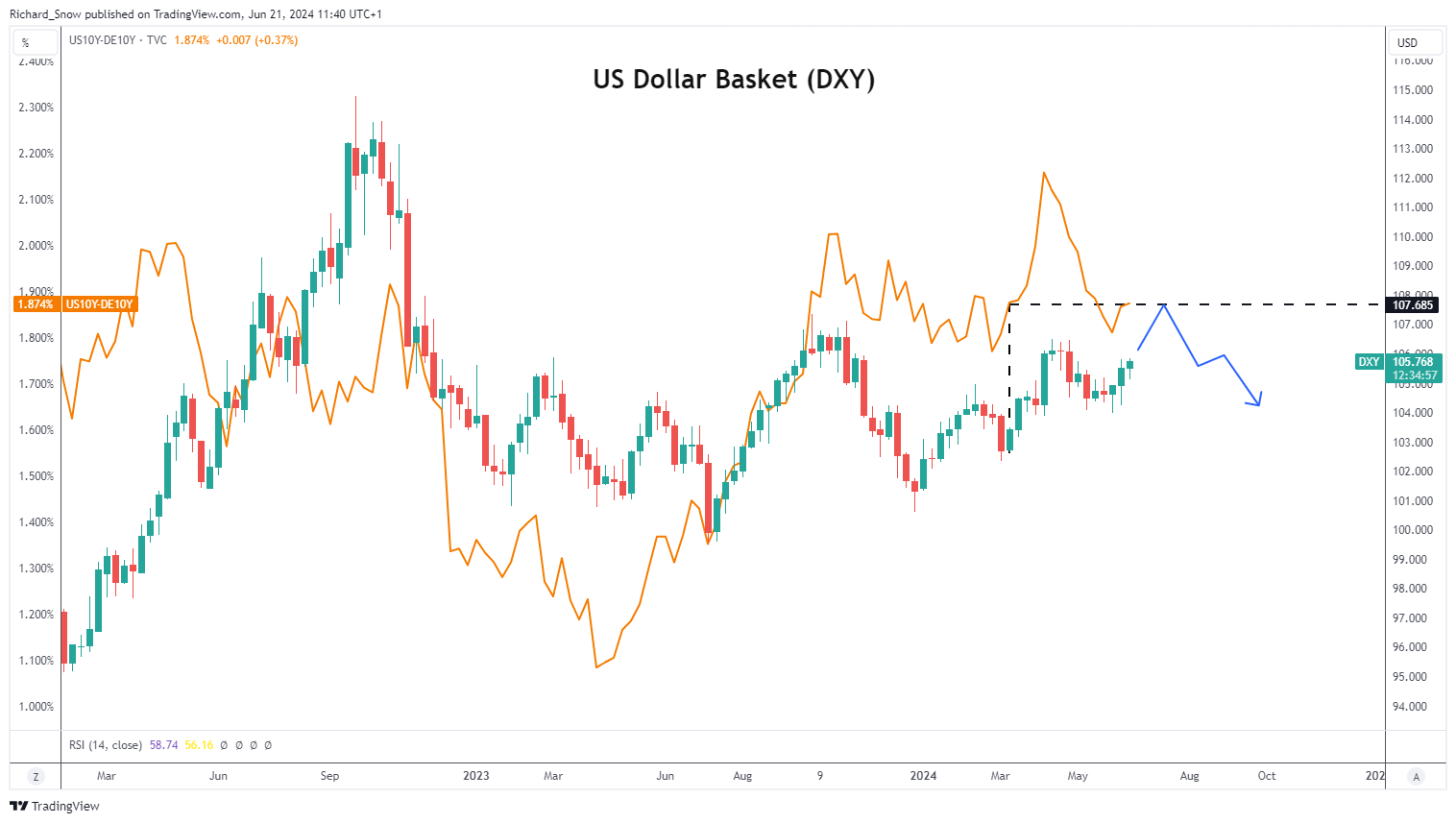

昨天油价大涨,似乎正在保持横向运动,但是真的如此吗?今天我们... 第三季度要想从欧元中解耦美元曲线相当困难,因为欧元在美元指数...

第三季度要想从欧元中解耦美元曲线相当困难,因为欧元在美元指数...