面对需要为马里奥·德拉吉在其报告中指出的能源和技术转型所需的大规模投资找到必要资金的压力,以及为欧洲的国防重新动员(2030年准备)所需的资金,欧盟委员会在3月19日公布了其“储蓄和投资联盟”(SIEU)战略,其中证券化是一个重要组成部分。6月17日,委员会还提出了新的措施,以在保持金融稳定的同时推动欧盟的证券化活动。这些措施为重启证券化市场提供了良好的基础。然而,某些方面仍可改进。最重要的是,为了不拖慢投资者的步伐并重启该市场,必须将对证券化的资本要求与其他类似风险资产的资本要求对齐。

需要提醒的是,所谓“现金”版本的证券化是一种机制,银行将贷款分组为相对同质的“包”,然后将其转移到一个特殊目的公司(SPV),该公司再将其转化为更具流动性的证券(由该公司发行的单位)。其中一些证券保留在发起银行的资产负债表上,其他的则在市场上向机构投资者出售,并被其他银行收购。因此,由于转让贷款的销售,发起银行的资产负债表上释放出的银行股本可以重新分配到新项目的融资上。如今,在欧洲联盟,绝大部分证券化是合成的,这意味着风险被转移,但基础资产仍然保留在发起银行的资产负债表上。

证券化还有许多其他优点:多样化和更好的风险分散、提高流动性使得之前流动性差的资产的交易和估值变得更加容易,以及能够根据投资者的偏好调整风险/收益权衡(因此投资者获得更多机会)。这些特性使得证券化成为提升市场效率、资金配置和经济融资潜力的强大工具。然而,证券化需要进行监管,以避免道德风险,这可能导致某些发起人处置“坏风险”或“发起”某些贷款,仅仅为了将其转售给投资者。为了避免这一陷阱并使发起人的利益与投资者的利益对齐,在2008年危机之后,巴塞尔委员会建议要求发起银行在其资产负债表上保留至少5%的证券化风险敞口。这一建议于2011年被转化为欧洲法律。

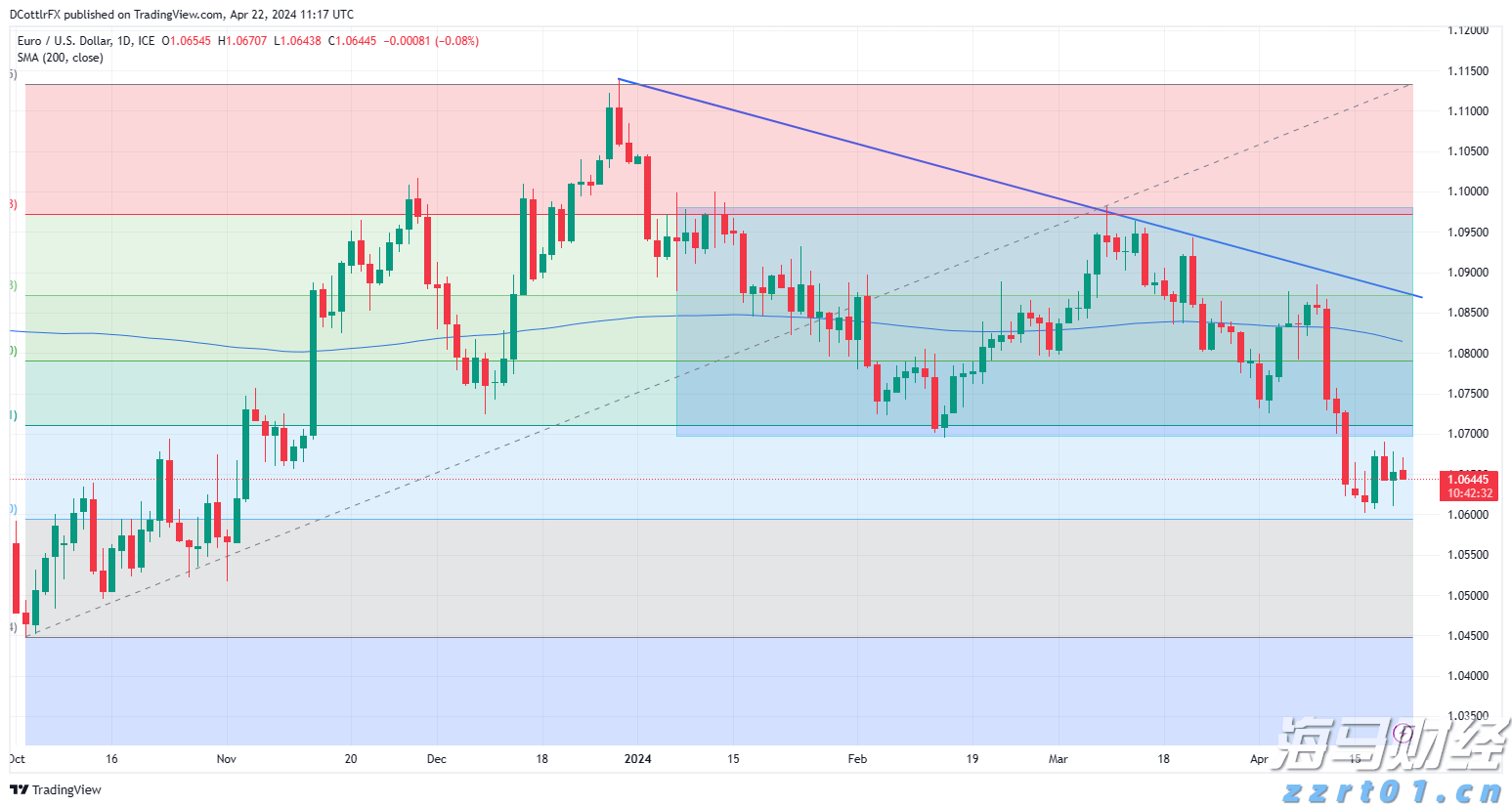

美元指数(DXY)从近104.00的多周低点反弹。投资者预...

美元指数(DXY)从近104.00的多周低点反弹。投资者预... 美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软...

美国美元,通过DXY指数衡量,上周下跌了近0.8%。这种疲软... 欧元/美元接近5个月低点,现在预计欧元区的利率将在美国之前下...

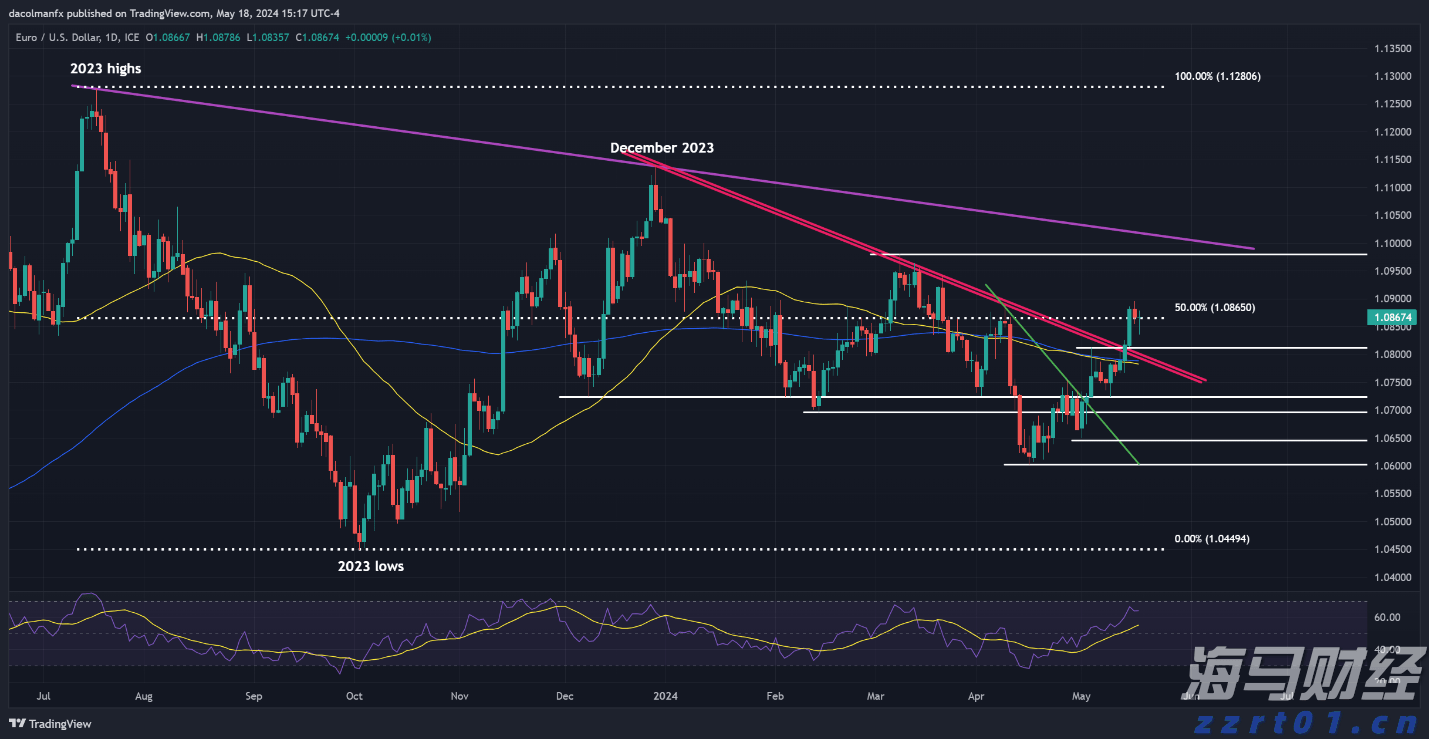

欧元/美元接近5个月低点,现在预计欧元区的利率将在美国之前下... EUR/USD继续徘徊在其$1.0778-62支撑区上方,预...

EUR/USD继续徘徊在其$1.0778-62支撑区上方,预...