概述:美元走强。今天唯一强于美元的G10货币是英镑,因其正在从昨日的急剧下跌中恢复,同时由于首相斯塔默对财政大臣里夫斯的支持,英国局势有所缓和。值得注意的是,大部分最终的6月PMI数据都比初步估计有所上调。美国与越南达成了贸易协议,这是第三个达成的协议,明确意图是阻止越南再出口中国商品。与此同时,美国还取消了对芯片设计软件销售到中国的出口要求,这似乎暗示政府对稀土和磁铁运输到美国的恢复感到满意。

大多数新兴市场货币今天走强,台币领涨(约0.65%)。另一方面,韩元是最弱的(约-0.45%)。韩国的Kospi指数今日上涨1.3%,引领亚太地区股市走高,而台湾的涨幅略低于一半。香港股市在该地区跌幅最大(约0.65%)。欧洲Stoxx 600指数上涨约0.25%,延续了昨日的涨幅,但本周仍录得小幅亏损。美国指数期货几乎持平。英国国债在今天的欧洲债市恢复中表现突出。10年期国债收益率下降约8个基点至4.52%,而其他地区的债券收益率也下降约3个基点。在美国就业报告发布前,10年期美国国债收益率几乎下跌了两个基点,至4.26%。黄金上涨至几乎3366美元,然后遇到卖压回落至3343美元,之后找到了支撑。8月WTI原油正在巩固昨日3%的涨幅,昨天接近67.60美元,目前下跌近1美元。

美元:即使在令人失望的ADP私营部门就业数据公布后(-33k对比彭博调查的98k增幅预期),美元指数昨日仍创下新高,接近97.15。仅在欧洲市场关闭后,它才回落至近96.75。在美国就业报告发布前,它的交易范围异常狭窄(约96.70-96.90)。美联储的前瞻性指引是按会议逐次做出政策决定。尽管两位美联储理事似乎对本月晚些时候降息持开放态度,但其他官员和市场大多数对此持怀疑态度。从周二的低点到周三的高点,DXY反弹约0.80%,这足以吸引新卖盘。尽管ADP数据显示自2023年3月以来首次出现私营部门就业减少,但7月降息的几率几乎没有增加。根据期货市场的判断,降息的概率大约为1/4,而不是1/5。在明天的美国假期之前,今天将公布一系列数据。其中最重要的是就业报告。预期就业增长疲软(约106k,较5月的139k有修正)。失业率预计将上升至4.3%,这将是一个新的周期高点。特朗普总统昨日晚些时候在社交媒体上发帖称美联储主席鲍威尔应该立即辞职,此前他可能已经提前获悉今天的就业报告,被视为对今天可能出现的疲软报告的确认。这将掩盖预计将扩大的5月贸易逆差,以及将与非农就业报告同时公布的每周初请失业金申请数据。随后不久,将公布最终的服务和综合PMI、服务业ISM以及工厂订单数据。

欧元:欧元在北美交易初期的ADP报告之前录得略低于1.1750美元的盘中低点。在北美早晨的其余时间内波动不定,并在欧洲市场关闭后回升至1.1800美元,但停滞不前。最终收盘略低于当日水平,标志着自6月17日以来的首次下跌。今天的交易波动范围约在1.1800美元的上下各10个点。欧元区的6月服务和综合PMI的最终读数发布。服务PMI的初值为50.0,此前在5月首次跌破繁荣/萧条线。综合PMI今年保持在50以上,6月为50.2。经修正后的数据从初值50.2上调至50.6,这得益于更强的服务业读数(50.5对比50.0)以及更好的法国外和西班牙的数据。综合PMI在第一季度和第二季度的平均值为50.4(第四季度为49.3)。明天,欧元区将公布5月生产者价格指数(PPI)。预计生产者价格将连续第三个月下滑。自2023年5月以来,欧元区生产者价格以年率回落。预计6月的0.3%读数将是今年的最低值。尽管价格压力温和且似乎经济增长放缓,但期货市场认为本月晚些时候加息的可能性约为5%,而下次会议(9月11日)则有约50%的加息机会,但被许多人认为是本轮加息周期的最后一次举措已完全反映在年内最后的会议(12月18日)中。

人民币:美元对离岸人民币连续第二天小幅走高。然而,涨幅并不显著,下行趋势似乎仍保持不变。本周它的收盘价低于五日平均水平,并且本周没有出现过一次高于该水平的收盘。今天的交易价格在CNH7.1625附近,最近几天保持在一个较稳定的区间内。中国人民银行将美元的参考汇率设定在CNY7.1523,为新低(昨日为CNY7.1546,上周四为CNY7.1620)。财新服务和综合PMI数据表现不一。服务行业数据较为疲软(50.6对比51.1),为九个月低点,但综合PMI为51.3(从49.6上升)。这并未改变对经济持续向前发展的看法。中国人民银行似乎已不再遵循早些时候降息和降低存款准备金率的承诺。北京的新举措似乎是尝试抑制由于过剩产能和市场份额竞争带来的激烈价格竞争,而不是短期盈利。

日元:昨日美元在接近JPY144.25时达到高峰,北美市场开始前,美国利率在ADP报告发布后回落,美元跌至JPY143.50。今天它大多在这一范围内波动(约JPY143.45-JPY143.95)。10年期国债收益率在ADP数据公布后下跌3-4个基点至4.26%,然后在纽约下午交易中恢复,并在4.30%稍微上升至新的盘中高点,但这对美元没有多大帮助。目前收益率接近4.26%。6月的最终综合PMI为51.5,为自2月以来的最高点,也是自去年9月以来的第二高,从初步的51.4有所上调。第二季度的平均值为51.0(第一季度为50.7),为自24年第三季度以来的最好表现。尽管如此,日本经济仍然处于低迷状态。在2025年第一季度年化收缩0.2%,而彭博调查的第二季度的中位数预测显示年化增长为0.3%。如同第一季度一样,这几乎是停滞不前。彭博调查的经济学家预计第四季度增长将有所回升。特别是美国对日资汽车的关税,这一行业占日本GDP的约10%,是一个严重威胁。另一方面,最大工会联合会——连合,报告称年度工资谈判为约700万工人(约占日本劳动力的10%,覆盖5100多家公司)带来了平均工资上涨5.25%。这是34年来的最大增幅。

英镑:不。英镑和国债收益率同时下跌并不意味着英国是一个新兴市场。尽管英国央行停止或放缓销售,但为了准备更多供应,10年期国债收益率几乎上升了16个基点。今天收益率下滑近9个基点,而英镑走强。昨日晚些时候,在经历了一段动荡后,首相斯塔默对财政大臣里夫斯表示全力支持。这是工党政府成立一年以来的第一次重大危机,围绕里夫斯担任财政大臣的争议对英镑造成了很大压力。此次回调足以抹去英镑自6月23日低点(约1.3370美元)以来的涨幅的一半,曾短暂交易在20日移动平均线下方(约1.3580美元)。随后回升至1.3645美元,但昨日再次停滞。今日的回升延续至约1.3675美元。最终的6月服务和综合报告均比初步估计有所上调。服务PMI达到52.3,高于初步的51.3(5月为50.9)。综合PMI从50.7的初值上升至52.0,5月为50.3。然而第二季度的平均水平为50.3,而第一季度为50.9,第四季度为50.4。这是自23年第三季度以来的最低季度平均水平。英国经济似乎已从第一季度G7中表现最好的转变为第二季度最慢的经济体,这加剧了财政挑战。

加元:加元昨天是最强的G10货币,对美元上涨约0.40%。加元的上涨似乎反映了在美元走强的环境中有所追赶。虽然本周其他几种主要货币创造了今年的新高,但加元却没有。今年以来美国美元的最低点在6月16日记录,约在CAD1.3540。昨天的低点与周二的低点相近,约在CAD1.3590。今天稍微跌至CAD1.3580。6月制造业PMI从5月的46.1降至45.6,这是今年以来的第一次增长(4月为45.3,是周期低点)。美国真实及预期的关税正在造成影响。加拿大央行已提前降低利率,但在接近认为中性利率时态度变得谨慎。虽然市场逐渐预期近期降息,但下次降息的时间直到四季度才完全反映。加拿大今天公布了5月的商品贸易平衡。今年存在急剧恶化。4月份,商品赤字约为83亿加元。在2024年前四个月,贸易赤字几乎为36亿加元。今年4月份,加拿大商品出口下降了10.8%,是自2008年底以来最大的跌幅,达到自2023年6月以来的最低水平,向美国的出口下降了15.7%。轻型汽车和零部件的出口下降了近四分之一。

澳元:由于美元全面反弹,澳元一度跌至接近0.6540美元,但买盘在低位重新出现,将澳元推高至新盘中最高接近0.6590美元。在接近Bollinger Bands上方时略有停滞,最近几次交易已经超过0.6600美元。今天的交易偏向软弱(约0.6565-0.6590美元)。最终的6月服务和综合PMI也从初步估计上调。综合PMI从初值51.2修正为51.6,5月为50.5。第二季度平均值为51.0,第一季度为51.1。与此同时,澳大利亚的商品贸易平衡在5月连续第二个月收窄。22亿澳元的盈余仅为预期的一半,且与2024年5月的56亿澳元盈余和2025年4月的54亿澳元相比。出口下降(环比-2.7%),而进口跃升(环比+3.8%)。在今年前五个月,贸易盈余的平均值约为41亿澳元,而2024年1月至5月的平均为56亿澳元。期货市场将下周降息的可能性从周二的约65%提高至超过100%。明天,澳大利亚将公布5月家庭支出数据。较预期疲软的零售销售(0.2%对比彭博调查中预期的0.5%)警告了下行风险,家庭支出的中位数预期为0.5%的增长。

墨西哥比索:昨日美元对墨西哥比索出现内包日走势。尽管如此,美元仍微幅上涨(<0.03%),并在八个交易日以来首次收盘走高。今天仍保持在18.82比索以下,欧洲交易中接近18.77比索。周二的低点略高于18.66比索。本周最高点在周一略低于18.90比索。昨日,墨西哥报告显示,6月国内汽车销售放缓3.25%,此前5月的增幅接近10.8%。这是一个波动性较大的系列,但2025年上半年(约118.2k的月均)销量略高于2024年上半年(约117.7k的月均)。今天,墨西哥将报告4月固定投资和个人消费。3月同比回升(1.16%),此前连续三个月萎缩。今年的基数效应使得比较变得相对困难,中位数预期为同比下降3.6%,这将是自2021年初以来的最大降幅。期货市场预计,墨西哥央行会暂停降息,隔夜现金利率目标为8%。终端利率预期在未来一年范围在7.25%至7.50%之间。

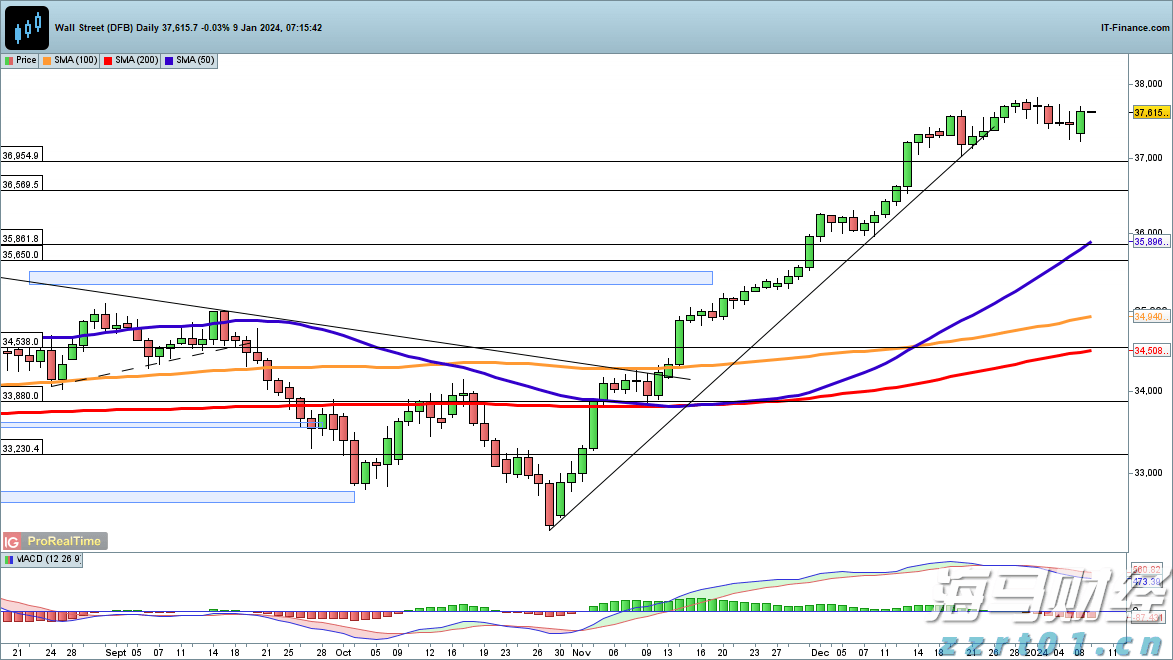

道琼斯指数再次反弹,日经225指数试图突破近期高点,恒生...

道琼斯指数再次反弹,日经225指数试图突破近期高点,恒生... 央行的黄金购买量达到了历史水平,仅2022年上半年就购买了将...

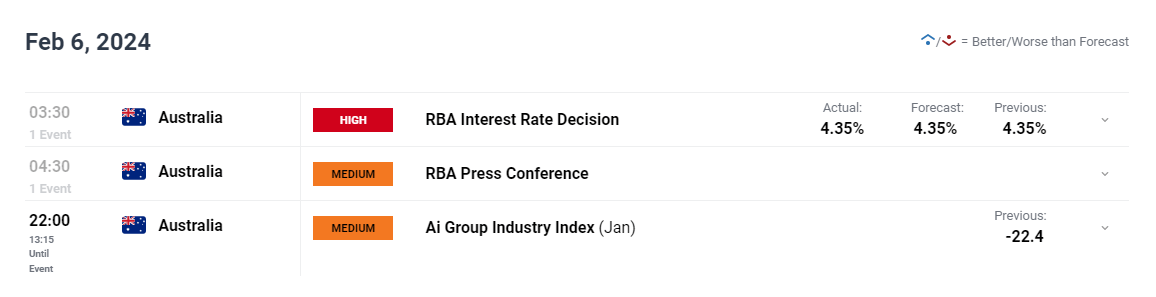

央行的黄金购买量达到了历史水平,仅2022年上半年就购买了将... 澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元...

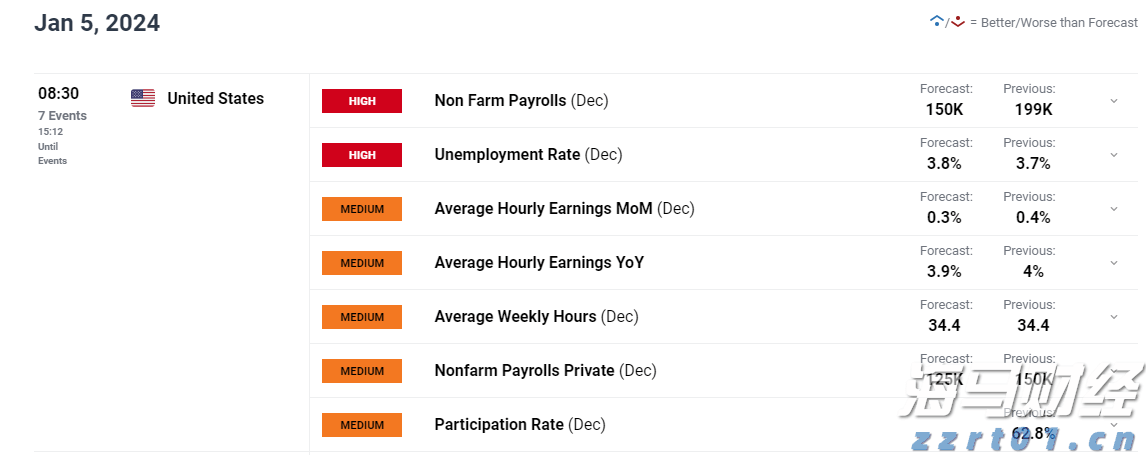

澳洲储备银行RBA维持4.35%的利率,警告可能会加息。澳元... 美国劳工统计局将在周五公布12月份就业统计结果。预计美国雇主...

美国劳工统计局将在周五公布12月份就业统计结果。预计美国雇主...