亚洲市场更新:美国股市庆祝良好数据和“OBBB”税法案;亚洲股市反应较少;市场现在完全关注7月9日贸易协议的不确定性。

- 美国经济不确定性的大部分随着特朗普总统的“一项伟大的美丽法案”的戏剧性过程结束,最终在众议院通过;现在正等待特朗普总统于周五东部时间下午4点签署。这巩固了特朗普政府今年最大的国内经济目标。

- 美国股市早些时候因非农就业数据和ISM服务指数的意外好于预期而飞跃至历史新高(新订单回归扩张),整体情绪由于众议院的投票数据在法案最终表决时为通过提供了保障(最终以218-214通过,对于股市收盘后)。

- 现在市场完全关注7月9日截至日期之前的关税不确定性(排除中国),越南的20%直接和40%转运税率显示10%的停滞税率可能是下限,而不是上限。财政部长贝森特重申,若干贸易协议将很快宣布。

- 泰国可能正在定位为继英国和越南之后与美国达成贸易协议的第三个国家。财政部长皮查伊周一启程前往美国进行谈判,期待达成“双赢”的贸易协议。今天,在经过两到三天的谈判后,副财政部长宝普姆表示希望会有“好消息”。

- 关于其他亚洲国家与美国贸易谈判的重大进展报告不多,继越南的协议之后。韩国请求更多时间,日本在汽车和农业的豁免问题上依然持坚态度。

- 韩国综合指数表现不佳,下降1.5%,仅有上海指数在亚洲股市表现不一的情况下显示出良好涨幅。

- 在其他贸易新闻中,中国表示正在审核受管控物品的出口许可证申请。这是在美国解除对部分芯片设计出口到中国的限制之后发生的。5月份的美国贸易差额显示对中国的赤字继续下降,从之前的170亿美元降至140亿美元。

- 在亚洲交易时段结束时,特朗普总统表示将于周五向10-12个国家发出关税函件(具体国家未提及),关税范围从“60-70%”或“10-20%”,这些国家将从8月1日起开始支付(新的)关税。

- 在日本央行(BOJ)高田昨日发布的“观望”信息后,市场对10月份日本央行加息25个基点的预期降至38.5%(相较于前一天的40.5%),12月的预期降至56.5%(相较于前一天的58%)。

- 然而,日元/美元今天上涨0.4%,部分收复因强劲美国数据而导致的损失,此前日本家庭消费支出在近三年内的五月份实现最快增长。工资家庭消费支出的组成部分同比大幅上升6.1%。

- 澳大利亚5月家庭消费支出也高于预期,尽管市场对下周澳大利亚储备银行(RBA)降息的预期仍高达97%。

- 香港6月的PMI指数为47,是自2022年3月以来的最低水平。

- 由于美国的7月4日假期已经开始,市场流动性较低。

- 美国股指期货在亚洲交易中下跌0.3%,此前美国市场创下新纪录高点。

- 不适用。

- 周二7月1日,香港。

- 周四7月3日,美国提前收盘,约在13:00 ET。

- 周五7月4日,美国(独立日)。

- ASX 200平开,报8602。

- 澳大利亚5月家庭消费支出环比:0.9%,预期0.5%;同比:4.2%,预期3.5%。

- 澳大利亚以2.25%的2028年5月债券出售10亿澳元,平均收益率为3.3071%(前值为3.6498%);认购倍数为3.96倍(前值为4.42倍)。

- 恒生指数开盘下跌0.7%,报23900;上海综合指数开盘下跌0.1%,报3459。

- 中国商务部(MOFCOM):中国正在审核受管控商品的出口许可证申请。

- 香港6月PMI(整体经济):47.8,前值49.0(自2022年3月以来最低)。

- 中国6月初步零售乘用车销售环比:+5%,前值+10.1%;同比:+15%,前值+13.3% - PCA【过夜更新】。

- 报道称,中国将取消计划在7月晚些时候与欧盟领导人举行的部分峰会 - 媒体【过夜更新】。

- 特朗普助手预计未来特朗普将与数位未具名的首席执行官一起访问中国 - 媒体。

- 中国商务部(MOFCOM)发言人:希望推动健康的美中贸易关系【过夜更新】;反对任何侵犯中国利益的贸易协议(关于美越协议)【过夜更新】。

- 中国人民银行设定人民币中间价:7.1535,前值7.1523。

- 中国人民银行公开市场操作(OMO):在7天反向回购中注入340亿元;净排水492亿元,前值为净排水452亿元。

- 日经225开盘上涨0.5%,报39985。

- 日本5月家庭消费支出同比:4.7%,预期1.2%(自2022年8月以来最快的年增幅,2021年3月以来最快的环增幅)。

- 日本副内阁官房长官立花:日本对与美国进行“真诚关税谈判”的政策不变 - 财经媒体。

- 日本出售4.3万亿日元的3个月国库券,平均收益率为0.4264%(前值为0.4215%);认购倍数为4.09倍(前值为3.01倍)。

- 日本财政部:日本2024财年综合账户盈余为2.26万亿日元,为历史上第三大盈余(更新)。

- 日本首相石破:稻米的合理价格为每5公斤3000-3999日元(约20-28美元)【过夜更新】。

- 韩国综合指数开盘上涨0.2%,报3122。

- 韩国5月经常账户余额:101亿美元,前值57亿美元。

- 韩国贸易部长叶表示,美国要求改善韩国数字领域的市场准入;将于周五(今天)前往美国与美国进行关税谈判 - 部门声明。

- 泰国企业债券发行预计今年下降12% - 债券市场组织。

- 泰国副财政部长宝普姆:确认泰国与美国进行了贸易谈判,希望会有“好消息” - 财经媒体。

- 菲律宾中央银行(BSP):预计通胀在2025年将保持在目标区间的下限以下;由于地缘政治紧张和外部政策不确定性带来的新风险将需要更密切地关注。

- 菲律宾6月CPI环比:0.1%,预期0.2%;同比:1.4%,预期1.5%(连续第4个月年增幅低于目标区间)。

- 印尼中央银行(BI):我们已经降息两次,并将再次降息。

- 越南据报道仍在与美国讨论贸易协议的细节 - 媒体【过夜更新】。

- *(美国)总统特朗普:周五将向10-12个国家发出关税函件,税率在60-70%、10-20%之间;这些国家将从8月1日起开始支付(新的)关税 - 媒体在爱荷华州回家的途中发言。

- (美国)众议院议长约翰逊:我们将在秋季推出第二个和解方案 - 《福克斯新闻》采访。

- (沙特阿拉伯)沙特阿拉伯国防部长今天早些时候与特朗普总统在白宫会面 - 《福克斯新闻》。

- (美国)特朗普总统:众议院的共和党人刚刚通过了“一项伟大的美丽法案”。官方签署将在周五下午4点于白宫进行 - 在Truth Social上发布。

- 财长贝森特重申,若干贸易协议将很快发布;市场信号表明该税法案在财政上是审慎和促进增长的;预计稳定币立法将提升对美国国债的需求;预测10年后的债务非常困难;到特朗普任期结束时,债务与GDP比率将远超90%。

- (美国)众议院投票通过“一项伟大的美丽法案”(OBBBA),票数为218-214。

- (美国)美银美林(BOFA)研究所:截至6月28日的一周,信用卡总支出同比增长0.2%,前一周下降0.5%;与上周相比,在我们的行业中,百货商店、一般商品和服装的同比支出增长幅度最大。

- (美国)每周EIA天然气库存:增加55亿立方英尺,预计范围为50亿至52亿立方英尺。

- (美国)6月最终S&P服务业PMI:52.9,预期53.1(确认扩张的第29个月)。

- (美国)6月ISM服务业指数:50.8,预期50.6。

- (美国)6月平均时薪环比:0.2%,预期0.3%;同比:3.7%,预期3.8%。

- (美国)5月制造业订单:8.2%,预期8.2%。

- (美国)6月失业率:4.1%,预期4.3%(自3.5年高点回落)。

- (美国)财政部长贝森特警告各国不要拖延贸易谈判;关税可能重新抬升至4月2日的水平;今天与欧盟谈判代表会面 - 《福克斯商业》。

- 全球物流更新:7月的需求预计将保持大致平稳,交易量没有显著上升。这表明与第二季度末的激增相比,可能出现放缓;整体能力保持在84%-91%之间,显示出相对于当前需求的供给过剩。

- (伊朗)美国总统特朗普:我们将在24小时内知道哈马斯是否同意停火协议;将会有更多国家加入《亚伯拉罕协议》 - 媒体。

- (英国)财政大臣里夫斯:将宣布对工作场所养老金缴款的审查 - 《金融时报》。

- (欧元区)欧洲央行的纳盖尔(德国):没有理由急于进行下次降息 - 财经媒体采访。

- 俄罗斯总统普京对特朗普表示:“俄罗斯在与乌克兰的冲突中实现目标” - 俄罗斯国家媒体。

- (英国)6月新车注册同比:+12.8%,前值+1.6%。

- (瑞士)瑞士6月CPI环比:0.2%,预期0.0%;同比:+0.1%,预期-0.1%。

- (意大利)意大利6月服务业PMI:52.1,预期52.5(连续第7个月扩张)。

- 欧元区6月最终服务业PMI:50.5,预期50.0(确认连续3个月扩张的首次)。

- 德国6月最终服务业PMI:49.7,预期49.4(确认连续第3个月收缩,但为3月以来的最高点)。

- (欧盟)欧洲委员会主席冯德莱恩:如果无法达成与美国的贸易协议,所有手段都在考虑之中;准备与美国达成协议。

- (美国)中东特使维特科夫计划将在下周与伊朗外长阿拉基举行核谈,但地点在奥斯陆 - Axios。

- 日经225 +0.1%,ASX 200平开,恒生 -0.1%;上海综合指数 +0.9%;韩国综合指数 -1.5%。

- 股指期货标准普尔500 -0.3%;纳斯达克100 -0.3%;德指 -0.3%;富时100 -0.2%。

- 欧元 1.1753-1.1785;日元 144.33-144.98;澳元 0.6563-0.6580;新西兰元 0.6063-6082。

- 黄金 +0.3%,报3351美元/盎司;原油平稳在67.00美元/桶;铜 -0.4%,报5.1160美元/磅。

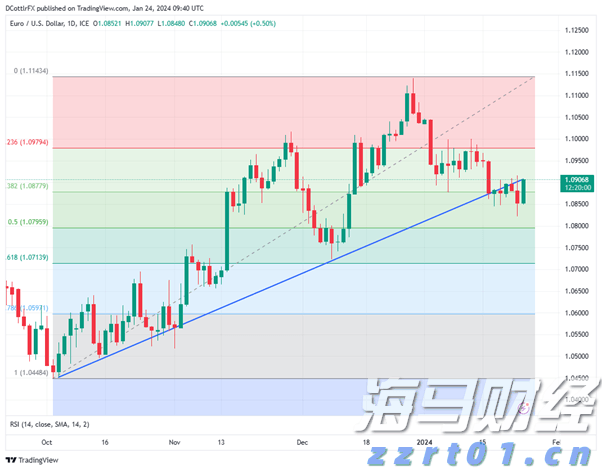

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿...

尽管1月份的商业活动再次收缩的消息,EUR/USD仍保持在绿... 今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有...

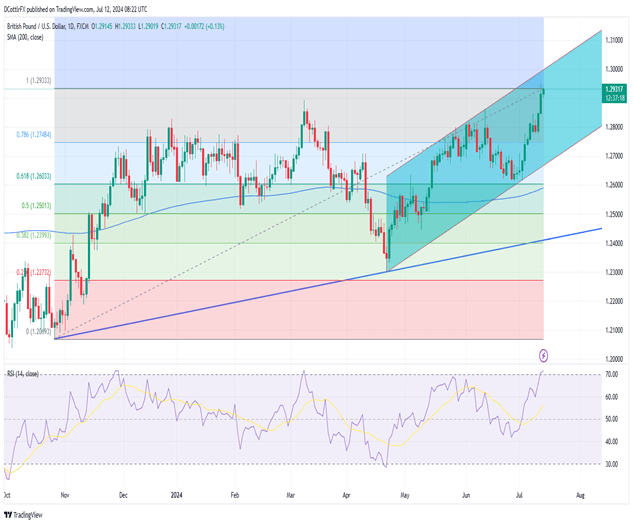

今天的亚洲交易时段看起来可能会出现一轮疲软,上周华尔街并未有... GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注...

GBP/USD继续增强。强劲的英国增长和对美国降准的加大赌注... 今年早些时候,市场普遍预期2024年美联储将进行约160个基...

今年早些时候,市场普遍预期2024年美联储将进行约160个基...