无论你恨他还是爱他,美国总统特朗普常常能把事情做成。他希望在7月4日之前将OBBBA呈上他的工作桌签署成为法律,而他将如愿以偿。美国众议院经过一些扭曲(可能还有一些幕后交易)的操作,在218票对214票的表决中批准了参议院修订版。价格标签惊人:到2034年将增加3.4万亿美元的联邦赤字。这与2024年超过1.8万亿美元的赤字相比,超过6%的GDP。债务上限将提升至惊人的5万亿美元,正如USTS Bessent所说,“这应该能让我们走到2027年”。众议院的通过发生在美国交易时段结束后(独立日前提早收盘),因此真正的市场反应要等到周一。不过,美国利率在当天结束时上涨,日内变化介于6个基点(30年期)和近10个基点(2年期)之间。熊市平坦化发生在就业报告发布之后。就业增长和失业率的表现超出了预期,但并不完全源于强劲经济。地方和州政府的工作岗位贡献了净增长的一半,而有人退出劳动市场则导致失业率下降。尽管如此,头条数据显示却使得市场的预期发生了意外。随后发布的美国非制造业ISM数据轻微超出市场共识预期,保持了利率接近日内高点。头条数字从49.9上升至50.8(预期为50.5),得益于新订单的回升(51.3)和总体商业活动(54.2)。就业是一个弱环节,子指数从50.7降至47.2。美国就业报告只暂时打断了欧洲收益率市场的持续下滑。掉期利率下调了最多4个基点,曲线中间表现优于两端。考虑到利率分歧,美元的表现较差。欧元/美元从1.18降至1.176,而DXY(97.18)仍然在低位挣扎。部分美元的涨幅在亚盘时段已经有所回吐。英镑在周三的下跌中略有回升,同时长期国债也有所反弹,但我们对持久反弹持谨慎态度。财政辩论给英国资产投下了阴影。

随着特朗普法案的获批,贸易叙事再度全面展开。美国总统表示,他将在今天开始发送信件,单方面设定关税水平,直至7月9日的最后期限。特朗普提到的关税率在10%到70%之间。到目前为止,躲过贸易战子弹的国家是英国和越南。美中贸易休战将持续至8月中旬。与日本的谈判最近让特朗普相当沮丧,而与欧盟的谈判则在背后进行,计划在周末继续。特朗普表示不考虑延长最后期限,因此风险很高。因此我们可以看到市场可能会偏向谨慎,尤其是在美国投资者缺席的情况下,交易量可能会减少。

波兰国家银行行长Glapinski昨天将周三意外降低的25个基点的利率,从5.25%降至5%称为“审慎调整”,而不是宽松周期的开始。波兰国家银行在降低政策利率时得到了预期CPI降低的支持,尤其是对于今年的预期,预计通胀将在未来几个月内保持在2.5%的目标边际(1个百分点的容忍范围)内。政策声明的语气为降息的连续性打开了大门,但Glapinski以其鹰派言论关闭了这个大门。他强调了来自宽松财政支出的通胀风险、能源价格和贸易紧张局势。由于这种相互矛盾的转变,兹罗提恢复了周三的所有损失,收于欧元/兹罗提4.24,从4.2650回升。尽管如此,波兰掉期利率的反弹是短暂的,因为Glapinski仍然暗示了9月降息的可能性。曲线再次出现多头陡峭化,前端曲线日内损失高达8个基点(2天累计19个基点)。

据《金融时报》的报道,预计英国财政大臣Reeves将在7月15日的曼森大厦演讲中宣布对英国养老金进行改革,包括审查公司及其员工为退休所留出的资金量。该审查最初预计在2024年底之前完成,但在去年秋季预算宣布250亿英镑国民保险缴款增加后,因激烈反响而被推迟。

欧洲和亚洲的金价微涨,市场继续享有地缘政治的支持,但近期上升...

欧洲和亚洲的金价微涨,市场继续享有地缘政治的支持,但近期上升... 交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应...

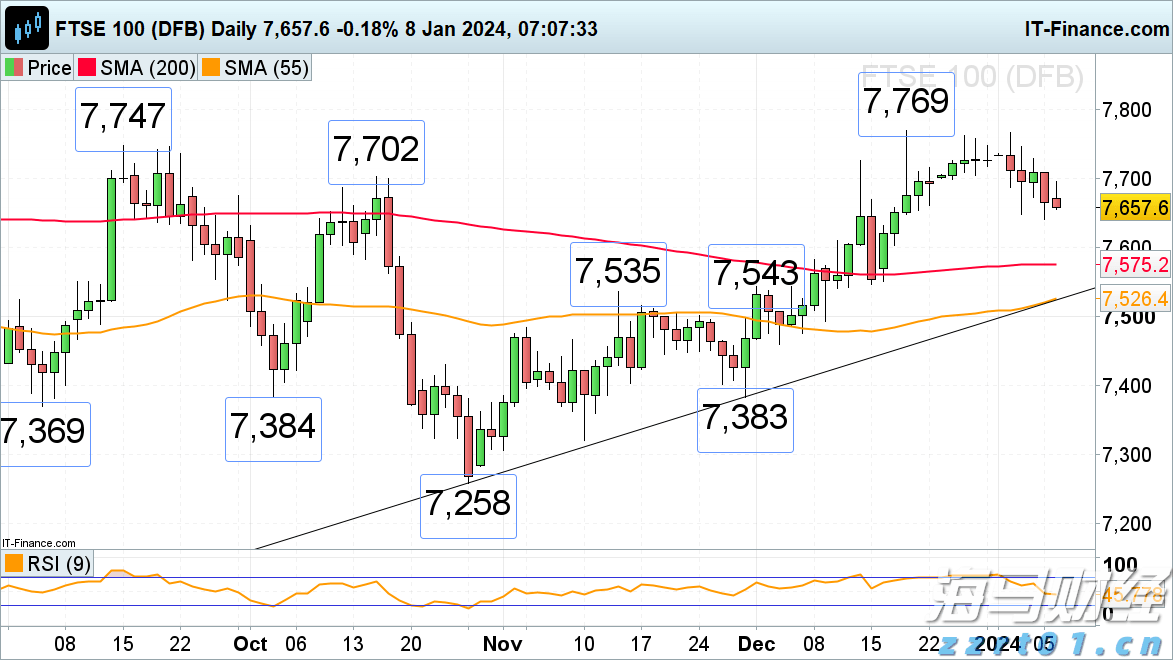

交易员担心有可能发生的报复性攻击。对进一步打乱红海航运的供应... 富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的...

富时100持续下跌,由于预计的利率下调幅度减小,接近其当前的... 三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...

三月份的PCE指数超出了2.6%的预期,达到2.7%,同时,...