随着周末的临近,市场的风险情绪正在减少。特朗普总统似乎在下周三的截止日期之前暂停了贸易谈判,并表示将向10或12个美国贸易伙伴发出信函,关税的范围将为10%至70%。

虽然特朗普表示大多数国家将受到影响,但最高的关税率可能会高于他在4月2日的“解放日”上公布的预期。我们尚不清楚哪些国家将收到信函,或者他们将面临何种关税率,但特朗普表示关税将于8月1日生效。总统还表示可能会宣布“几项”交易,但他的“倾向”是发出信函。这表明在这个晚期,他更愿意采取强硬立场,而非进行谈判。

我们预计在7月9日的截止日期之前将宣布与印度的协议,但似乎日本获得协议的可能性不大,而与欧盟的协议的静默也在打压投资者情绪。

7月4日独立日假期意味着美国股票和债券市场今天关闭,我们预计市场将保持平静。然而,随着特朗普的对等关税重新实施,一个关键主题正在浮现。随着美国股票在本周早些时候创出新高,它们已经远远甩在欧洲股票的后面。道琼斯指数在过去5个交易日中上涨超过3%,标准普尔500上涨2.2%,纳斯达克涨2.1%。相比之下,欧元区50指数下跌0.75%,富时100指数小幅下降0.05%。

尽管欧洲股票正在出售,但一些显著的弱势股浮出水面。周五,欧洲50指数上表现最弱的股票包括LVMH、欧洲银行、ASML以及一些大型欧洲出口商,如汽车制造商Stellantis。德国DAX指数同样承压,周五仅有5家公司股价上涨。表现最弱的股票包括阿迪达斯、巴斯夫和西门子。德国汽车制造商也面临压力。大众汽车下跌1.6%,保时捷也下跌了1.7%,这表明即使是豪华汽车也可能无法抵挡美国的关税。这清楚地表明,欧洲股票正受到关税忧虑的影响,市场在消化欧盟羁押的关税率之前,它们可能会持续承压。

周五,欧洲债券收益率持续下跌。美国与欧洲以及英国之间经济前景的对比意味着在进入第二季度时,债券收益率可能会朝相反的方向波动。英国债券市场尚未从周三的抛售中完全恢复。10年期收益率下跌了12个基点,但仍比本周早些时候高出10个基点。工党政府在削减公共开支方面的无能意味着英国债券可能附带一个永久性的风险溢价,尤其是财相暗示未来可能会增加税收。

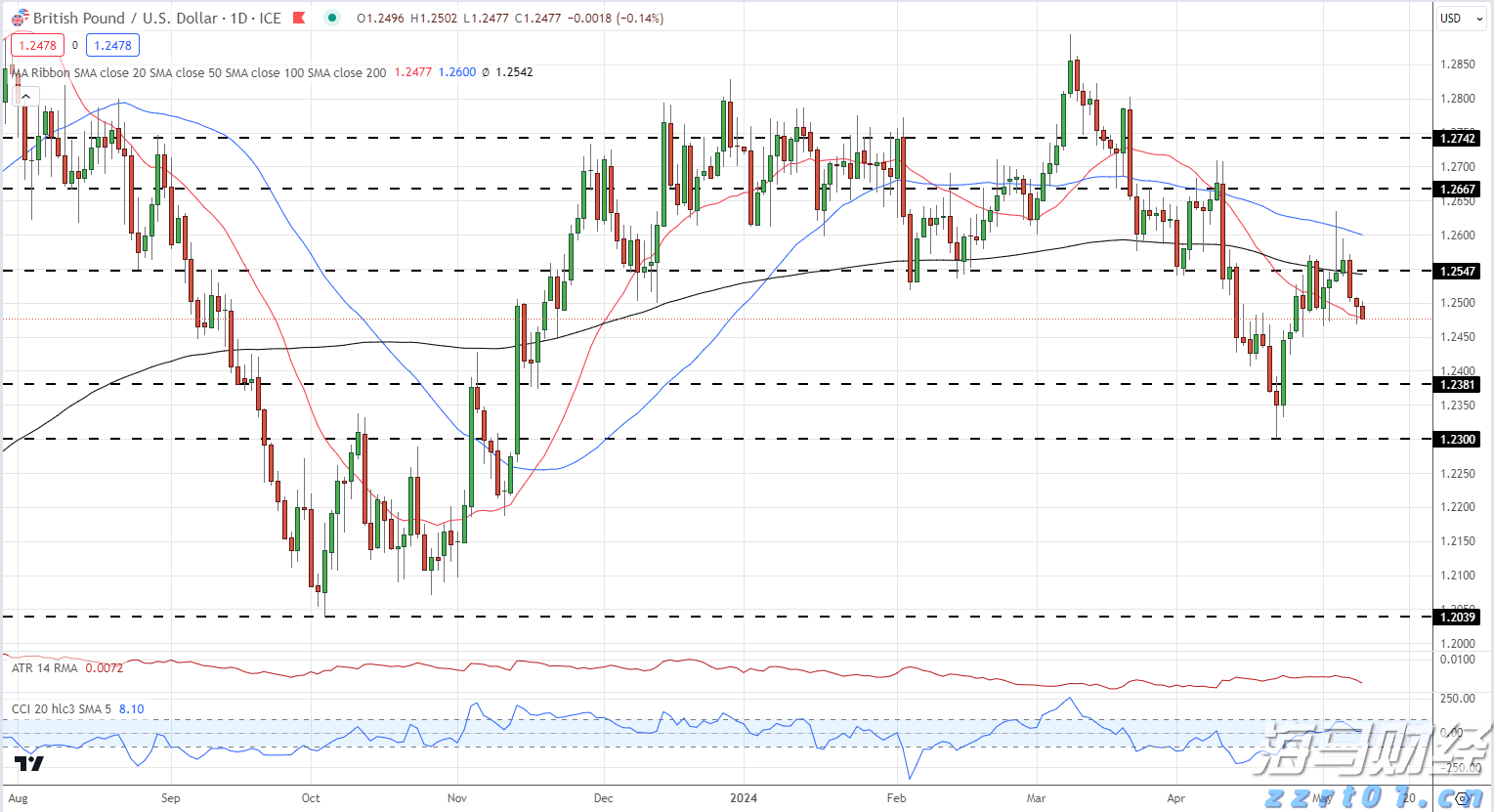

外汇市场今天正常开盘和交易。目前,美元走势混合。由于昨日的非农就业报告表现好于预期,市场对美联储降息的前景预期减少,这推动了美元的上涨,但它仍然对日元和瑞士法郎下跌,欧元也上涨,英镑则继续下跌。英镑的问题在于与英国债券相关的财政风险溢价,这可能在中期限制GBP的上涨空间。GBP/USD可能会在本周早些时候的1.3780高点附近挣扎。与股票相比,欧元受到关税忧虑的影响较小。EUR/USD已从周四的1.1708低点反弹,目前在1.1780附近交易。如果今天晚些时候我们听到关于欧盟关税率的消息,预计欧元将出现波动,如果关税率被认为对欧元区经济不利,欧元可能面临风险。

按照定义,“黑天鹅”事件是意外的,极其难以预测的。在重大事件...

按照定义,“黑天鹅”事件是意外的,极其难以预测的。在重大事件... 英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。...

英国采购经理人指数未达预期。英国政府债券收益率达到多周低点。... 英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间...

英格兰银行的投票模式和季度报告对英镑至关重要。英镑的上行空间... 英国富时100、DAX 40、S&P 500指数分析和图表富...

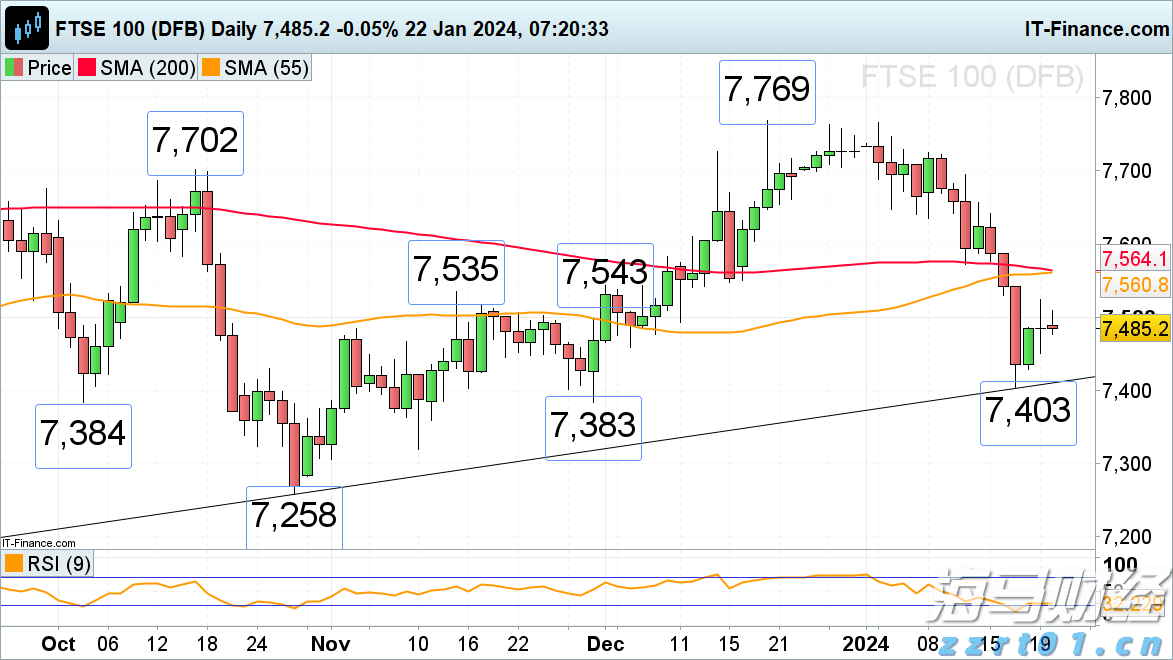

英国富时100、DAX 40、S&P 500指数分析和图表富...