我们预计FOMC将在即将于7月30日举行的会议上,将联邦基金利率维持在4.25%-4.50%,这将是连续第五次保持不变。在会议间隔期间的数据表明,劳动力市场仍然大致处于“充分就业”状态,而通货膨胀略有上升,并且持续超过FOMC设定的2%目标。因此,大多数成员可能会支持政策在此时保持“适度”或“中性”的限制性。

尽管如此,委员会内部对如何平衡当前前景风险和利率短期路径的问题出现了分歧。一些委员会成员,特别是理事Waller和Bowman,认为劳动力市场的风险盖过了通胀风险,并且似乎支持在即将召开的会议上降息。然而,大多数委员会成员似乎不愿意恢复降息,考虑到由于更高的关税、相对宽松的金融环境和韧性的经济活动所带来的通货膨胀上行风险仍然存在。

由于7月就业报告和多个关键贸易截止日期将在7月FOMC会议结束后不久公布,我们不预计委员会将在9月16-17日的下次会议上发出即将宽松的信号。相反,我们预计在会议后的声明中将看到相对较小的变化,以帮助委员会在未来政策决策中保持灵活性。

特朗普政府对FOMC降息的公众施压以及关于替换主席鲍威尔的讨论自委员会上次会议以来愈演愈烈,使得中央银行独立性的问题再次进入公众视野。美联储从未完全与政治过程分离,但法律、协议和规范的结合在制定货币政策时允许了一定程度的独立性。在未来几个月,政策制定是否仍将保持独立?

我们的预期是,主席鲍威尔将继续履行他目前的任期,直至2026年5月。下一任主席可能会将中央银行引导向更为鸽派的方向,但我们预计变化将是渐进的,而非完全脱离近期的惯例。委员会由来自理事会和区域联邦储备银行的12名投票成员组成,决策由共识形成。无论是主席还是其他任何一个人,改变货币政策的速度和幅度都是有限的。

下一任美联储主席的过于鸽派偏见可能会对政府的目标产生反作用。如果FOMC失去了抗击通胀的信誉,外国对美国资产的需求减少、通胀预期上升和收益率曲线陡峭化都是我们认为可能出现的结果。在我们看来,适度的长期利率是基于可信赖的、独立的美联储和良好的通胀预期锚定。

大多数委员会成员似乎已经倾向于在今年降息,这一点在6月的经济预测摘要和最近的美联储发言中得到了体现。我们预计今秋政策的恢复放宽将减轻委员会在未来几个月面临的一些政治压力。

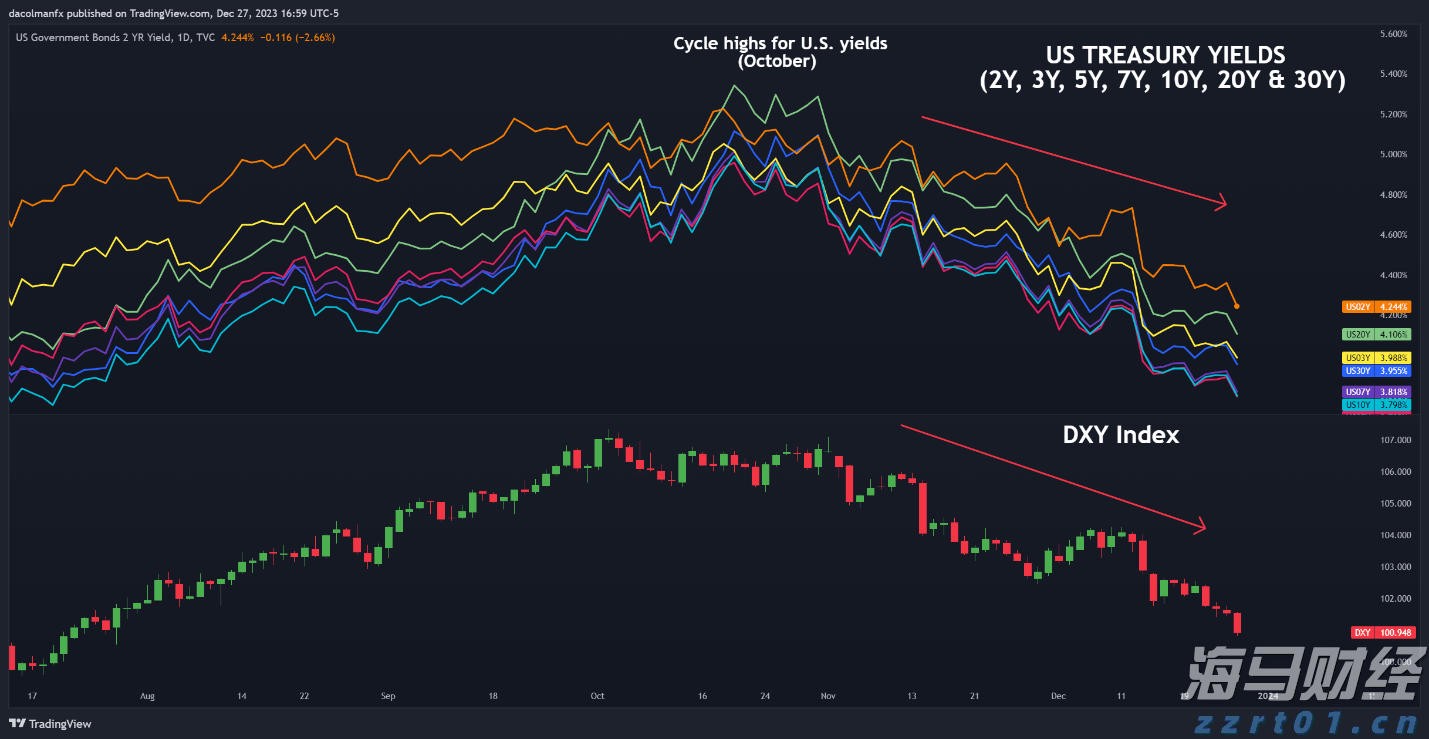

利率预期转向鸽派,美国国债收益率和美元暴跌。欧元/美元和英镑...

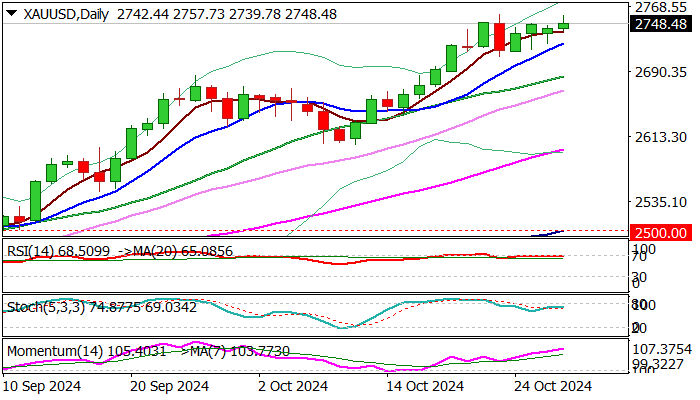

利率预期转向鸽派,美国国债收益率和美元暴跌。欧元/美元和英镑... 黄金维持坚挺走势,交投略低于上周创下的新纪录高点,受持续存在...

黄金维持坚挺走势,交投略低于上周创下的新纪录高点,受持续存在... 今天,美国的重点指标包括11月份的NAHB房地产市场指数、纽...

今天,美国的重点指标包括11月份的NAHB房地产市场指数、纽... 总体概述:新周的美元受青睐。它已突破了上周对瑞士法郎的高点,...

总体概述:新周的美元受青睐。它已突破了上周对瑞士法郎的高点,...