概述:随着一周的结束,美元表现坚挺。下周可能是今年最具事件性的周之一,将要召开FOMC会议,美国和欧元区的第二季度GDP、美国个人消费支出(PCE)物价平减指数和就业数据,以及8月1日的“互惠关税”延长期限。尽管市场对日本银行在今年晚些时候再次加息的预期上升,美国利率的回升使得美元从昨日低于JPY146的水平上升至接近JPY148。英国接连的经济利空消息今天继续,6月份零售销售数据增幅(0.9%)低于预期,继5月份下降2.8%后,仍未能较大回升。在昨天下跌近0.55%之后,英镑今天再跌0.35%。新兴市场货币大多走弱。人民银行(PBOC)设定美元参考汇率在四个交易日以来首次升高。

今天股市和债券市场整体表现偏弱。在日本的东证指数(Topix)昨天创下新高后,今天回落约0.85%。在主要市场中,只有韩国的Kospi微幅上涨。过去两个交易日上涨的欧洲Stoxx 600今天有所回落(约-0.3%)。美国股指期货微幅变动。欧洲基准的10年期国债收益率上涨了4-6个基点。本周的收益率总体上涨了13-15个基点。糟糕的数据对英国国债提供了支持,该国10年期国债的收益率本周上涨了约六个基点。美国10年期国债收益率小幅上升,接近4.42%,相比上周上涨了约四个基点。黄金价格被抛售至本周新低(约3343.25美元)。本周三金价达到约3439美元,创下本月新高。九月WTI原油价格今天早些时候上探周内新高约66.75美元,但随后回落,接近会话最低价稍高于66.00美元。美国的石油钻井数量已连续15周下降(降至422),贝克休斯的估计数据今天稍后将公布。

美元:连续第六周的初请失业金人数减少,以及强于预期的七月综合PMI(54.6,相较于六月的52.9),服务业的增长抵消了制造业首次低于50的读数,推动美元在美国利率上升的背景下上涨。美元指数自上周四以来首次上涨,昨天一度突破97.50,今天稍微超过97.70。阻力带延伸至97.80。然而,五日移动平均线正在低于20日移动平均线。经济学家预计私营投资在第二和第三季度将放缓,今天的初步数据预示六月份耐用品订单和出货量预计将出现下降。波音订单的下降将导致5月份订单16.4%的增幅大幅回落。剔除国防和飞机订单后,耐用品订单在经过5月份1.7%的飙升后,可能勉强实现小幅增长。这些核心订单的出货量,作为资本支出的一个代理指标,预计将放缓到5月份0.4%增长的一半。0.2%的增长将意味着第二季度年化增长为1.6%,而第一季度为5.6%,第四季度为2.4%。下周将是全年最忙碌的一周之一,将公布第二季度GDP的首次估计、FOMC会议、PCE物价平减指数、七月就业报告以及“解放日”8月1日的美国关税情况。

欧元:欧元已经超过前一交易日的高点,并在过去五个交易日中维持在前一交易日低点之上。昨天一度接近1.1790美元,为7月7日以来的最佳水平,但随后停滞。今天跌破1.1735美元。若跌破1.1730美元,可能在北美交易时段探测1.1700-20美元区域。尽管如此,市场却从昨天维持不变的欧洲央行(ECB)获得了鹰派信号。掉期市场在周三交易结束时将年内降息的机会从接近90%减少到约60%。预期的年末目标利率为三个月以来的最高水平。美国与德国的两年期利差缩小至约197个基点,为三周以来的最小值。日常动量指标也在上升。另一方面,欧元区的M3货币供应在6月份增长了3.3%,低于5月份的3.9%,为自去年9月以来增长最弱的时期。今年该指标一直在3.7%到3.9%之间波动。在疫情之前,它在2018-2019年期间增长4-5%。贷款情况有所改善。对企业的贷款增长了2.7%(相较于5月份的2.5%年同比),家庭贷款增长了2.2%(5月份为2.0%)。最后,德国IFO调查显示,德国的期待在7月份提升至90.7(6月为90.6),为2023年4月以来的最高水平,而当前评估提升至86.5(前值为86.2)。总商业气候的指标达到88.6(前为88.4)。今年没有下降,而7月份的读数是自去年5月以来的最好水平。

CNY:人民币在昨日创下年内新高,均价及离岸人民币均达到。与离岸人民币相比,美元的回落使人民币遇到自去年9月以来的61.8%回撤水平。美元的普遍回落也让它在接近CNH7.1440后反弹至CNH7.1565。今天的回升已延续,并在欧洲早盘接近CNH7.17。若突破此位,下一目标将在CNH7.1730附近,之后为CNH7.1800。今天,美元创下自5月底以来的最大涨幅。在经历了三天的低美元定盘后,PBOC今天设定美元为较高的水平(CNY7.1419,对比昨日的CNY7.1385)。一些曾预测北京将贬值人民币的观察人士现在呼吁让人民币加快升值。值得注意的是,人民币在第一季度增长了近0.60%,第二季度增长了1.3%。中国将在周末发布六月份的工业利润。今年5月份同比下降9.1%,而今年迄今的同比衡量指标收缩了1.1%。我们主张,中国的资本模型在某些重要方面类似于早期被称为“莱茵模式”。获取耐心资本(银行而非市场)鼓励了市场份额的竞争,而非利润的竞争。地方政府的分散规划以及各省之间的竞争,也为过度投资和的产能过剩提供了动力。许多关注消费不足的观察人士坚称只将其视为GDP的百分比。他们往往忽视或淡化消费在中国的绝对增长。对数据的合理解读则表明,消费正在上升,但投资的增长速度也同样快,甚至更快。此外,关注消费不足的观察人士混淆了生产资料和消费资料。生产资料如钢铁或水泥等,例如,不能被中国家庭完全吸收。

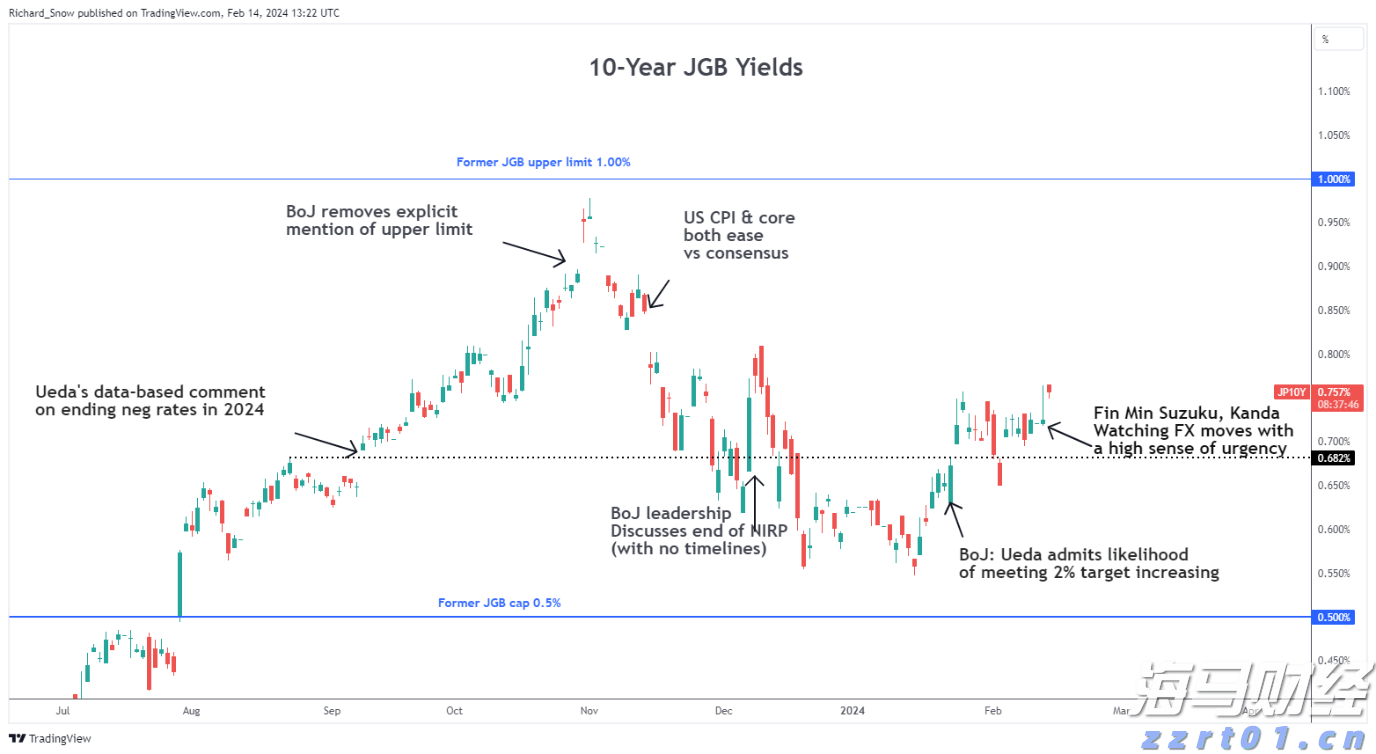

JPY:美元在纽约时间的午间接近JPY147.00达到会话高点。今天持续买盘将其涨至JPY147.90,成为自上周高点(约JPY149.20)回撤的61.8%。美国10年期国债收益率在美国初请失业金人数第六次连续下跌的一个小时后达到峰值,距离强劲的美国PMI(除制造业外)还有约15分钟。美国国债收益率今天也较为坚挺。汇率与美国10年期国债收益率变化的30天动态相关性(约0.70)保持在五年期范围的上端。东京的CPI自4月以来未再上行,当月同比上涨3.4%,创下2023年1月以来的最高水平。在7月份再次下滑,现时为2.9%(前值3.1%),为今年以来的最低水平。剔除生鲜食品后的核心指标也连续第二个月放缓,现时为2.9%(前值3.1%)。在2025年第一季度,平均约为2.4%,第二季度接近3.4%。剔除生鲜食品和能源后的数据保持在3.1%不变。最后,掉期市场预计年末将有21个基点的收紧,而一周前为16个基点,6月底时为14个基点。

GBP:英镑的回升在本月初从接近1.3800美元下滑的50%回撤位附近停滞不前。失望的PMI数据令英镑在周三的低点附近跌破,昨天接近1.3500美元。此时其表现脆弱,今日的零售销售报告不如预期,迫使英镑跌至接近1.3450的支撑位。风险进一步延伸至1.3400,尽管日内动量指标已经超出范围。英国零售销售在5月份剧烈下降2.7%后有所反弹。然而,0.6%的增幅仅为预期的一半,且使得英国零售销售在第二季度低于第一季度。零售销售在第一季度累计增长2.1%,第二季度下降0.6%。这跟随的是5月份GDP的意外收缩0.1%(而4月的产出减少0.3%)。第一季度,英国增长领先G10,季度环比扩张0.7%。经济学家预计第二季度的0.1%增长可能会使英国在G10表现中位于底部。

CAD:美元在近三周低点附近的CAD1.3575的价位处见底,昨日升至CAD1.3645。截至今日,美元的涨幅扩大至CAD1.3680,已达到7月17日高点(约CAD1.3775)向下的50%回撤位。下一个回撤(61.8%)更接近CAD1.3700。由于汽车和零部件的拖累,加拿大的零售销售在5月大幅下降1.1%,统计局的初步数据显示。然而,数据警告称,加拿大消费者已开始收缩。剔除汽车的零售销售已连续第三个月下降(-0.2%)。统计局还报告称,32%的零售商表示受到与美国的贸易紧张局势的影响,低于4月份的36%。被最常提及的影响因素包括价格上涨、原材料、运输或劳动力成本增加,以及需求变化。10个省中的9个省销售下滑(新斯科舍省因建筑材料和园艺设备销售增长支撑整体增长)。统计局的初步估计显示,6月份销售回升1.6%,减少了悲观情绪。

AUD:澳元的四天上涨在昨天结束,但仅在创下今年新高0.6625美元后结束。自7月17日低点(约0.6455美元)以来,澳元已上涨约2.65%(约1.7美分),而今天再次回落并测试0.6555美元区域。下一支撑位预计在0.6520-40美元。7月17日,澳元曾突破下方布林带,昨日则突破上方带(约0.6620美元)。今天布林带中部和20日移动平均线约在0.6550美元。包括澳大利亚储备银行行长布洛克的评论在内,本周发展的总体效果是,期货市场降低了对年底前降息三次的预期。一周前,期货市场对今年的降息折现了66个基点,而现在略低于60个基点。此定价仍然显得过高,除非下周的第二季度CPI出现显著的负面意外,否则我们认为它可能逐渐向50个基点逼近。

MXN:在周三创下近MXN18.5250的年内新低后,美元昨日仍启入低谷,未能再次突破MXN18.59。今天继续在一个狭窄区间内波动(约MXN18.5250-MXN18.5735)。动量指标没有过度延伸,但已转向下行。进入MXN18.35-40区域的走势似乎合理。墨西哥报告的7月上半月CPI略低于预期,头条增长放缓至3.55%(去年同比),为1月以来的最低水平。核心通胀率的年同比增长自3月上半月以来首次放缓,现时为4.25%(相比6月下半月的4.38%)。自5月上半月以来,核心通胀率一直未能低于4%。

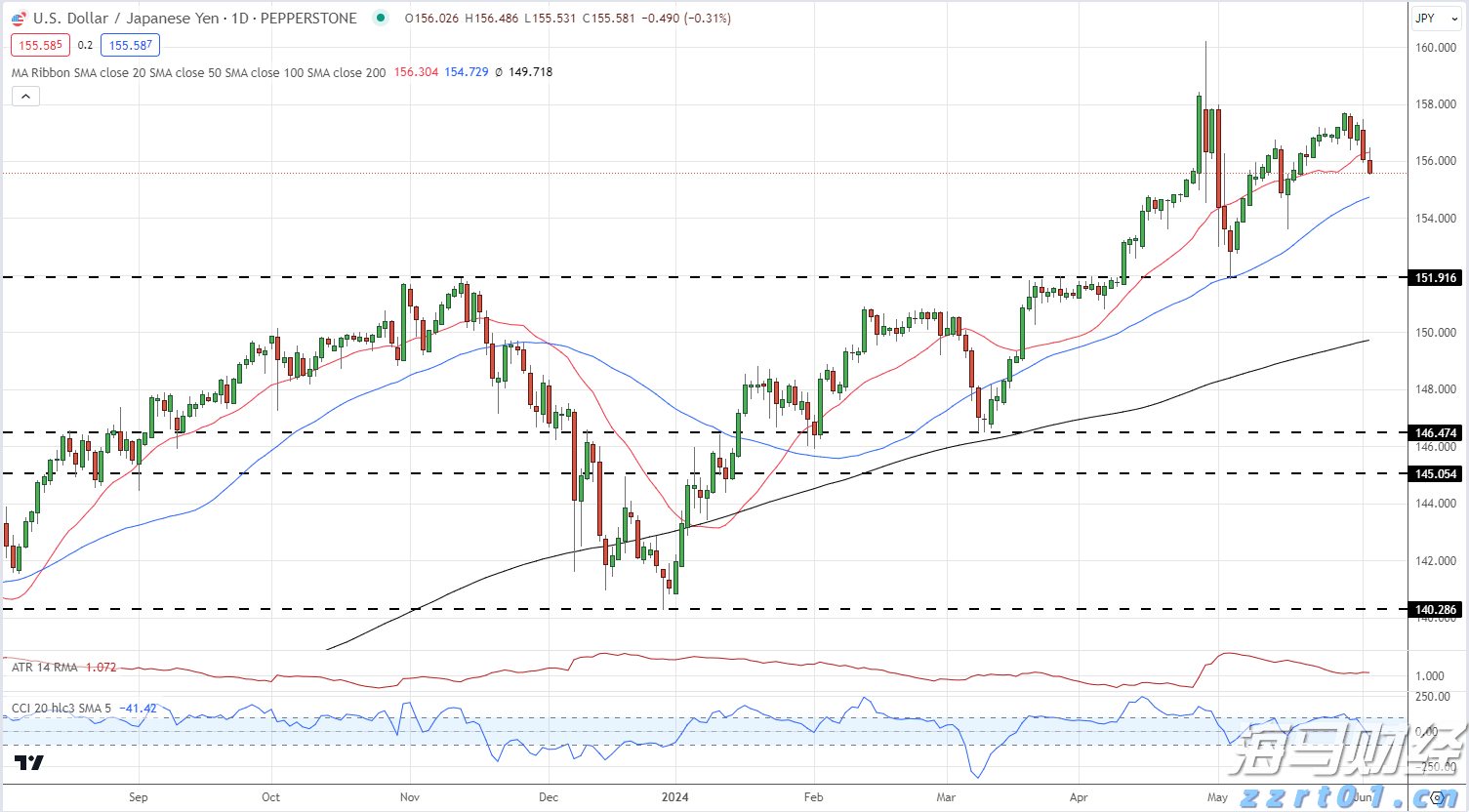

日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。...

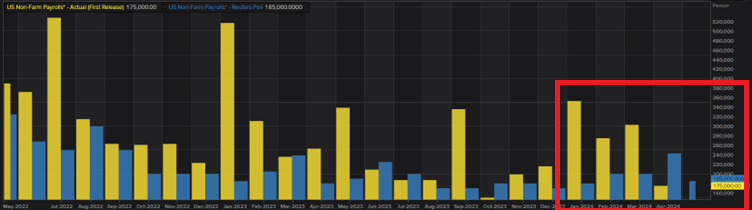

日本的首席货币官员提到了由于日元疲软而进行外汇干预的可能性。... 预计五月的非农就业数据将有所下滑。本周的就业数据更偏向于较低...

预计五月的非农就业数据将有所下滑。本周的就业数据更偏向于较低... 本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,...

本周四,英格兰银行(BoE)货币政策委员会(MPC)将集会,... 美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...

美国ISM采购经理人指数显示出制造业活动的疲弱,日本在支撑日...