ASX 200在澳大利亚东部时间下午1点交投下跌53点(-0.63%),报8441。

今天发布的又一季度经济增长低迷的数据对澳大利亚股市造成了压力,使ASX 200从昨日的纪录高点下跌。

澳大利亚国内生产总值(GDP)今年第三季度增长了0.3%,年增长率为0.8%。澳大利亚经济连续增长了12个季度,但自2023年9月以来增长一直在放缓。本季度,政府支出和公共资本投资是GDP增长的主要驱动力。

人均GDP增长:季度环比下降了0.3%。这是人均GDP连续第七个季度下降,也是有记录以来最长的负增长周期,人均经济“衰退”加剧。家庭储蓄收入比:上升至3.2%,因为总可支配收入上升了1.5%,超过了名义家庭支出0.6%的增长。家庭支出:本季度持平。基本支出下降了0.1%,主要是由于电力、燃气和其他燃料支出大幅下降(-16.7%)。自愿支出上升了0.1%,主要是服装鞋类支出增加了2.2%。澳大利亚旅行者在海外的支出也促进了旅游类别的增长,包括酒店、咖啡馆和餐厅以及娱乐文化存货:在九月季度从增长中减去0.4个百分点,在六月季度已减去了0.3个百分点 净贸易:由于出口增长了0.2%,进口下降了0.3%,对增长贡献了0.1个百分点 本季度政府支出:上升了1.4%,连续第二个季度增长。州和地方政府支出(+2.2%)在能源账单救助计划实施的本季度推动了上升。国家非国防支出(+0.9%)也做出了贡献,员工和非员工支出上升,由于一些大型机构获得了额外的资金以改善和扩大服务交付,以满足需求。

今天的软弱GDP数据反映了澳大利亚联邦储备银行(RBA)严格的货币政策措施的影响,旨在重新平衡需求和供应以应对持续的通胀。根据RBA最新的货币政策声明,预计经济增长到2024年12月将达到1.5%,然后到2025年6月将升至2.3%。

然而,今天的数据显示,增长轨迹进一步偏离了预期,对于联储希望经济平稳降落的期望产生了怀疑。眼下还没有RBA利率下调的迹象,所有目光都在本周十月零售销售提振是一个偶然事件,还是信号着消费者和企业信心更持久的改善。

第一季度(Q1):2.4% 第二季度(Q2):2.1% 第三季度(Q3):2.1% 第四季度(Q4):1.5%

Q1:1.1% Q2:1.0% Q3:0.8%

与今天软弱的增长数据相符,2025年4月RBA利率下调25个基点的可能性已提高至80%,到2025年9月预期将有累积50个基点的RBA利率下调。

在过去六周ASX 200连续刷新高点后,我们已将上行趋势通道的阻力位向上调整。

因此,ASX 200需要看到持续突破目前约8495的上行趋势通道阻力,以表明更具冲劲的上涨趋势已经开始。否则,我们预计将看到自9月以来以来一直存在的“两步前进,一步后退”类型的价格波动。

在下行方面,如果持续跌破8300,将是ASX 200可能已见顶并且更深度下跌已经启动的第一个迹象。

来源: TradingView。以上数据截至2024年12月4日。过往表现并不可靠地预示未来表现。本报告不包含任何金融产品建议或推荐。

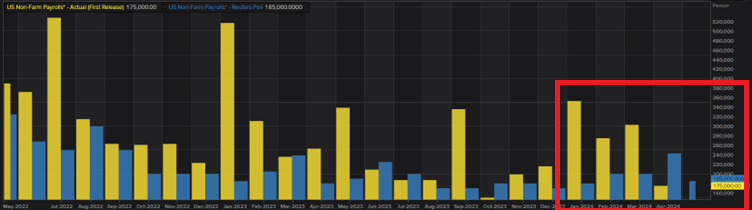

预计五月的非农就业数据将有所下滑。本周的就业数据更偏向于较低...

预计五月的非农就业数据将有所下滑。本周的就业数据更偏向于较低... 尽管第三季度非农劳动生产率略低于预期,修正数据显示近年来生产...

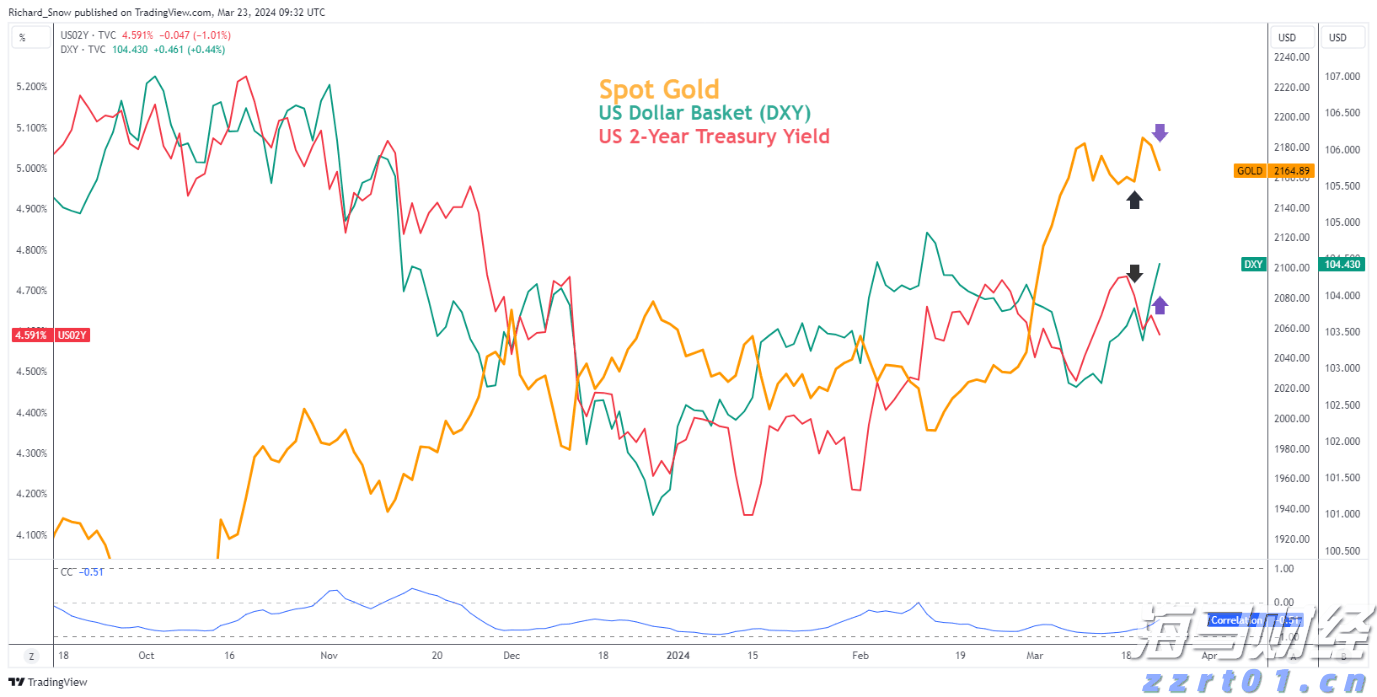

尽管第三季度非农劳动生产率略低于预期,修正数据显示近年来生产... 黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能...

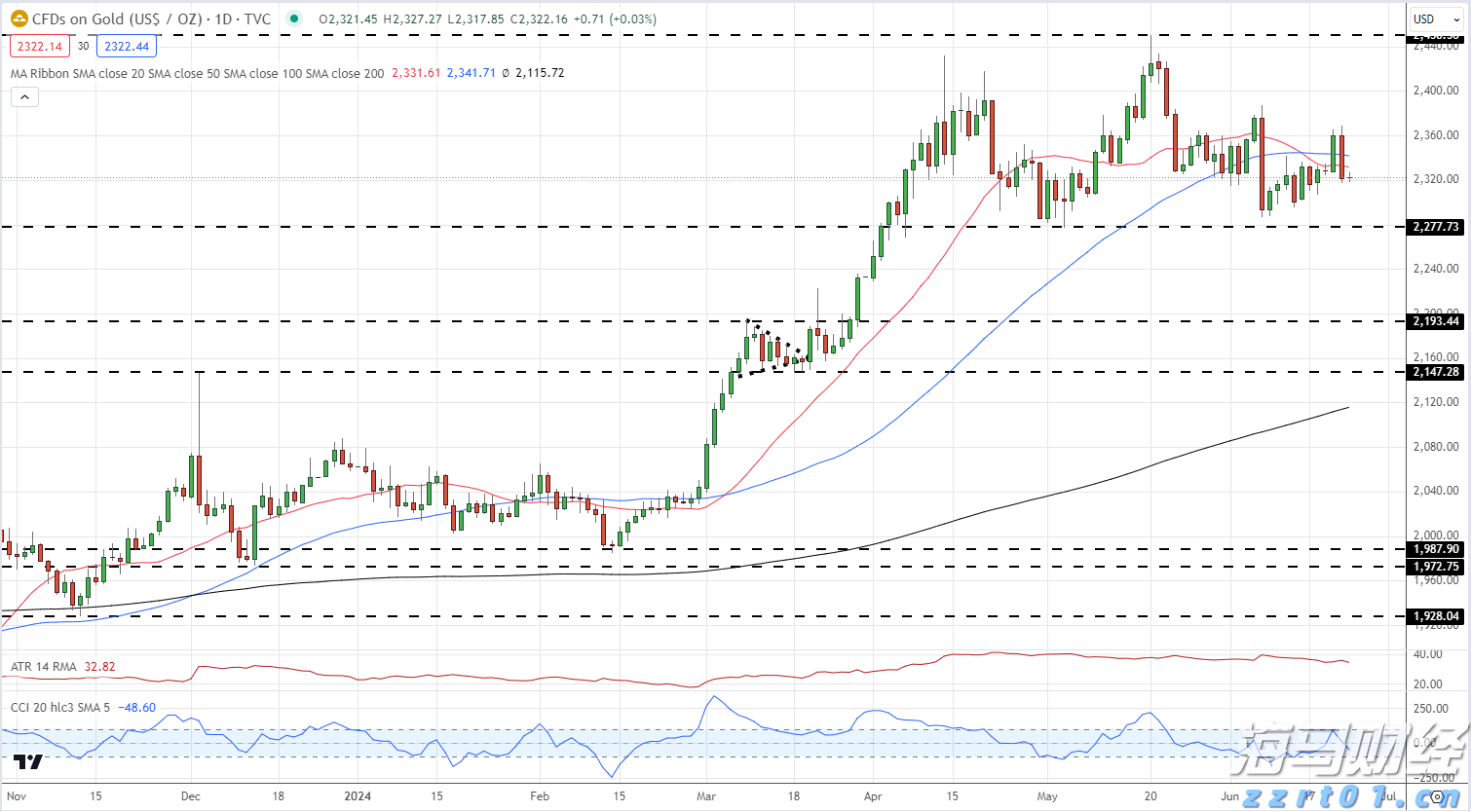

黄金波动性下降,与其一同下滑的是贵金属。再创新高之后,有可能... 黄金:零售交易者定位出现看跌信号。白银:零售情绪表明可能出现...

黄金:零售交易者定位出现看跌信号。白银:零售情绪表明可能出现...