美元的下跌看起来不像是一场灾难,更像是一个稳定、缓慢的漏水——一种温和的流失,随着美联储对政策的调整不断渗透。自从七月份的就业报告揭示了劳动市场的疲软,美元已经下降了大约2.5%。现在,降息即将到来,三个月的美元对冲成本预计将进一步下降。这是外资管理者补充其美国资产对冲比例所需的氧气,资金流动已经开始在市场上倾斜。

欧元/美元则迎来顺风。按照目前的趋势,到年底将指向1.21,更远的目标则是1.23。单就季节性因素而言,从十月份开始美元将面临阻力,而对于明年FOMC成员的猜测只会增加这种拖累。

对于高贝塔(高风险)的投资者来说,美联储的降息周期(150个基点)如果没有衰退,那应该是一个火箭燃料。在这样的环境中,商品货币往往表现良好,澳元则成为最干净的表达——尤其是当中国消费回暖的时候。

然而,美元/日元可能会滞后。东京的政治模糊在自民党领导层交接前使前景变得复杂,虽然日本央行看起来仍有可能在十月份加息,但新政府如果回归安倍式的宽松货币政策,那将彻底改变这一预测。目前,年底142仍是基本预期,但日元的前景充满了比利率不确定性更大的政治风险。

美联储即将重新登上舞台,不是以紧急降息的雷鸣掀起波澜,而是慢慢地调整政策方向。看似在2025年大部分时间都处于“稍微紧缩”的稳定堡垒开始显露出裂缝。曾经作为坚固支柱的就业市场,现在在边缘摇摇欲坠。消费者需求——长期以来推动扩张的引擎——已经从稳定的嗡嗡声变成了微弱的咳嗽。尽管通胀仍然令人不安地高于目标,但它不再是曾经的狂野火焰。因此,鲍威尔和他的团队正在准备小心行走这条钢丝:九月份的降息25个基点更多是为了确保火星不熄灭,而不是往火上浇油,以便美联储能够在经济跨越深渊之前引导其前行。

表面上看,GDP表现良好,但这个头条掩盖了真实情况。美国看起来像是一名马拉松运动员在顺风的帮助下提高了速度——净贸易,而腿部(家庭支出)则开始颤抖。《贝ige Book》阅读起来就像是停滞的账本:十二个地区中有十一处支出持平或下降,几乎没有招聘,消费者的购物钱包关闭。八月份的就业增长仅为22000个岗位是一个警告,但本周的修正更是透露了真实情况:美联储以为的就业增长不到原先数据的一半。这不是软化,而是迅速减弱。

曾经在每次美联储会议上游荡的通胀怪兽,现在更像是幽灵而非猛兽。关税让情况变得复杂,但2022年9%通胀激增的三个主要驱动因素——油价暴涨、租金飙升和工资突破——现在都不再起作用。事实上,油价受到过剩供应和持续的需求担忧的限制,市场感觉更像是在淹没于桶中,而不是在饥渴中。租金已经降温,工资增长也失去了优势,反通胀的重力再次回归。美联储对此心知肚明。

市场需要将即将到来的降息视为不是恐慌之举,而是美联储在缓解过紧的货币政策。鲍威尔的计划不是猛踩油门,而是小心翼翼地将车从低档换到高档。九月份的25个基点降息,可能随后在十月和十二月出现类似调整,预计到2026年初达成3%的目标。委员会中一些声音希望推出更大幅度的降息——一开始就50个基点,以应对恶化的就业数据——但重心向谨慎倾斜。可以把它想象成美联储在穿越一条崎岖的河流,一步一个小心的石头。

在前端,2年期国债收益率已经在3.5%附近筑起了护城河。交易员们预计至少会有100个基点的降息,且在此基础上还考虑了不确定性。市场获得更多推动的唯一途径是美联储将利率下调至低于3%。10年期国债收益率在4%上下徘徊,但如果降息热潮蔓延,它很容易会向3.5%靠拢。这将是一次过度反应——如果关税使通胀保持在3%左右的水平。预计后端将经历波动,而非崩溃,因为其还在努力寻找平衡。

美联储并不是在指挥一场宏大的救援;而是在引导从过于紧缩的高处缓慢撤退。每一步都是关于时机——如何松动到足以支持疲软的劳动市场,同时又不让关税重新点燃通胀。可以把鲍威尔视为一位走钢丝的人,谨慎地在崩溃风险和向前推进的需要之间保持平衡。到2026年初,目标明确:资金利率在3%附近,劳动市场疲弱但保持完整,通胀逐渐下滑。对于交易员来说,游戏在于曲线的波动、美元的漂流,以及股市的前瞻性反应。交易策略不是追逐紧急的政策转变,而是交易美联储试图将过度延伸的飞机平稳着陆的轨迹。

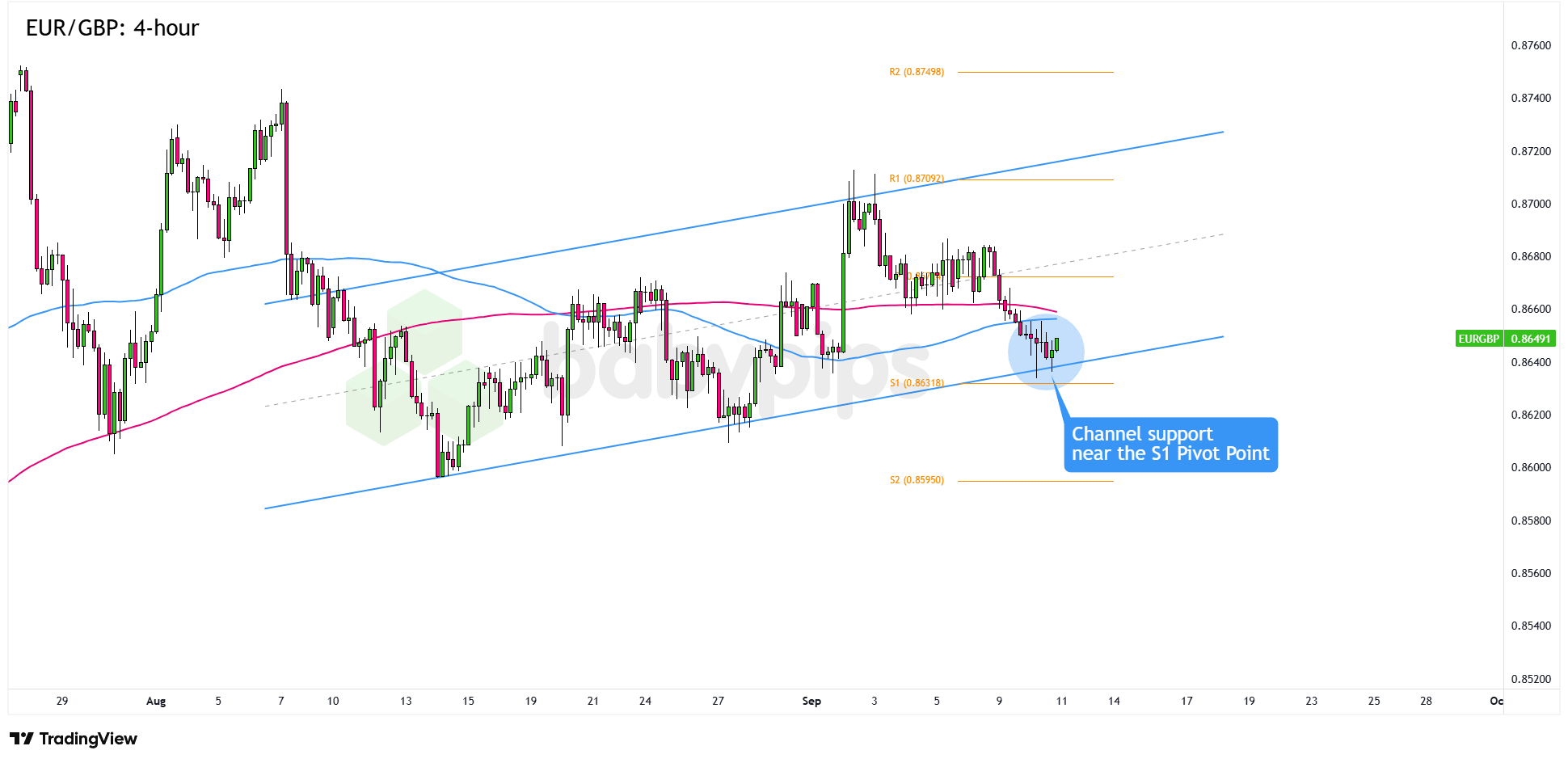

市场分析:EUR/GBP的上涨趋势支撑在.8650附近

今天欧洲央行将登场,根据最近成员们的讲话来看,这一次他们的态...(0 )人阅读时间:2025-09-11

市场分析:WTI 原油 (USOIL) 是否要逆转?

WTI 原油曾尝试几次跌破每桶 62 美元的关口,但都失败了...(0 )人阅读时间:2025-09-11

交易中的4个常见心理障碍

基于我最喜欢的交易书籍《交易心理学》,以下是阻碍交易者表现良...(0 )人阅读时间:2025-09-10

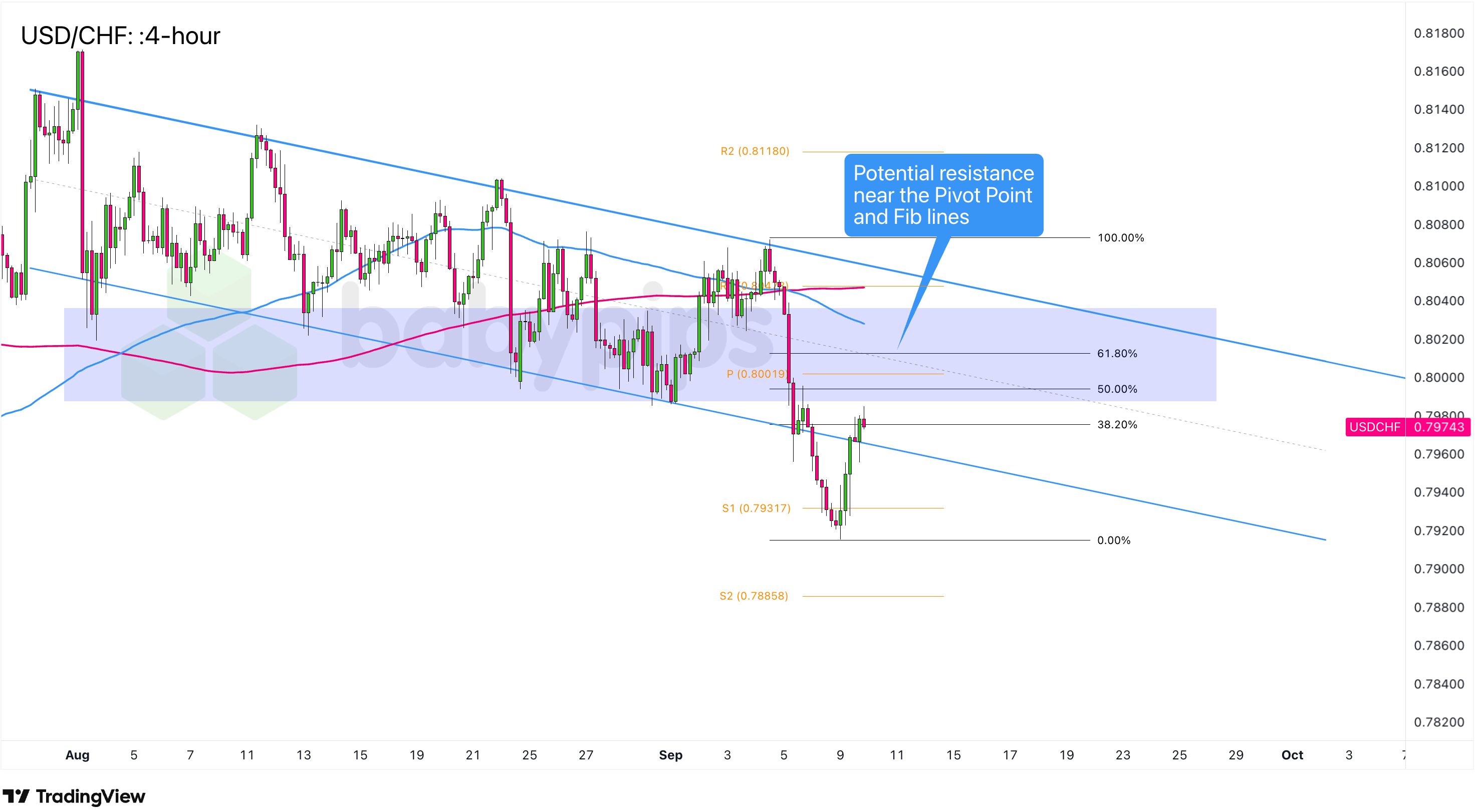

市场分析:USD/CHF的趋势回调机会

还记得我们几天前谈到的那个通道阻力吗?好吧,USD/CHF自...(0 )人阅读时间:2025-09-10

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的...

本周美国经济日程的焦点集中在周五热切等待的1月份PCE数据的... 十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态...

十月份,捷克的通货膨胀和核心通胀有所上升,服务领域的价格动态...