美联储主席鲍威尔在国会第二天听证会上就美国1月底膨胀数据发表了一些实时评论:“取得了巨大进展”、“我们离通胀目标近了但还未到达”、“我们不会因一两个良好数据或一两个差劲数据而激动。”这些评论是在美国1月底发布了令人震惊的通胀数据不到两个小时后发表的。无论如何,在这些数据中,通胀进展被很好地掩盖了。美国1月头条通胀率环比上涨了0.5%(预期为0.4%和0.3%),从而使年率测量值达到3.0%(从2.9%)。核心CPI通胀的情况也类似,环比增长了0.4%(从0.2%),年率测量值重新加速至3.3%(从3.2%)。食品(环比增长0.4%)和能源价格(1.1%)以及服务业通胀(环比增长0.5%,年率为4.3%)都并未表明朝着2.0%的迅速回归在获得动力。住房价格(环比增长0.4%,年率为4.4%)也是如此。市场反应非常直接。美国国债收益率收盘时在七年期(2年)和九年期(5年)均上涨了7.2bps和9.8bps。美国市场目前仅将下一个25个基点的美联储降息完全定价在年底季度。即使在通胀持续存在的情况下,美联储恢复加息的(政治)门槛仍然很高这一事实,使得利率曲线中部的国债收益率上涨最为显著。市场目前只考虑更高且持续时间更长的情形。尽管如此,美国收益率在收盘时出现回落。油价下跌(特朗普暗示即将举行乌克兰和平谈判)遏制了通胀预期的上升。即便如此,美国拍卖的420亿美元的10年期国债尽管具有较高的收益率,却仅吸引了一般的投资者兴趣。德国收益率同步上涨,两年期和30年期分别上涨了5.3bps和3.3bps。美国股市在CPI数据发布后收紧的利率条件下开盘下跌约1.0%,但很快逆转了大部分初期损失。美元的涨幅有限且持续时间短暂,除了对USD/JPY(收盘154.4,从152.5)有利外。尤其是欧元表现出令人瞩目的韧性。利率驱动的美元走强,若有的话,将受到乌克兰战争可能即将结束的前景所抵消,此前特朗普与普京电话沟通启动了这一进程。

今天亚洲股市多数展现出稳健的涨势。市场焦点正从美国关税风险转向乌克兰战争可能的积极因素。这显然也适用于欧洲市场。今天早间EUR/USD暴涨,目前交投于1.043附近。这一主题很可能也会在今天晚些时候影响欧洲市场。除了乌克兰的风险预期上升外,经济日历中包含了美国的PPI和失业救济数据。它们很可能不会改变昨日美国CPI传达的更高且持续时间更长的信息。美国2年期国债收益率接近关键的4.40%阻力区域。然而,要突破这个水平,市场可能必须重新考虑美联储的加息计划。我们还没有那么远。在外汇市场中,欧元正拥有上升动力。若涨至1.0442以上,将打开通往之前1.0533/1.0630的修正高点之路。今天早间报告的英国第四季度GDP增长率为0.1%,比预期的糟糕,但细节中(私人消费和投资不佳)确认了英国经济仍在艰难地挣扎。英镑略微上涨(EUR/GBP 0.834)。

欧洲委员会昨天确认,将股票、债券和基金交易的结算周期从两天缩短为一天。单日证券结算将于2027年10月11日开始,这将使该转变与英国和瑞士等地的市场同步。此举将显著降低市场参与者的保证金要求,还将带来重要的好处,尤其是通过实现风险降低、节省保证金以及减少与其他主要司法管辖区不一致所带来的成本。

新闻机构彭博社发布了一篇文章称,至少有六个欧盟成员国正敦促欧盟委员会在明年冬天之前对天然气储存的补充要求更加灵活。天然气协调组今天将举行会议。目前的目标旨在确保从11月1日起储存量达到90%,但由于寒冷的天气、低风力发电和俄罗斯供应中断,当前水平(平均48%)相对较低。有人担心,过于严格的目标至少在一定程度上导致了天然气价格飙升至两年来的最高水平。

周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升...

周四,由DXY指数衡量的美元在美国国债收益率上升的支持下攀升... 真实的非农就业数据预期高于经济日历上显示的113K。失业率在...

真实的非农就业数据预期高于经济日历上显示的113K。失业率在... 在动态的交易领域中,跟随群体走向的魅力非常强大——在市场繁荣...

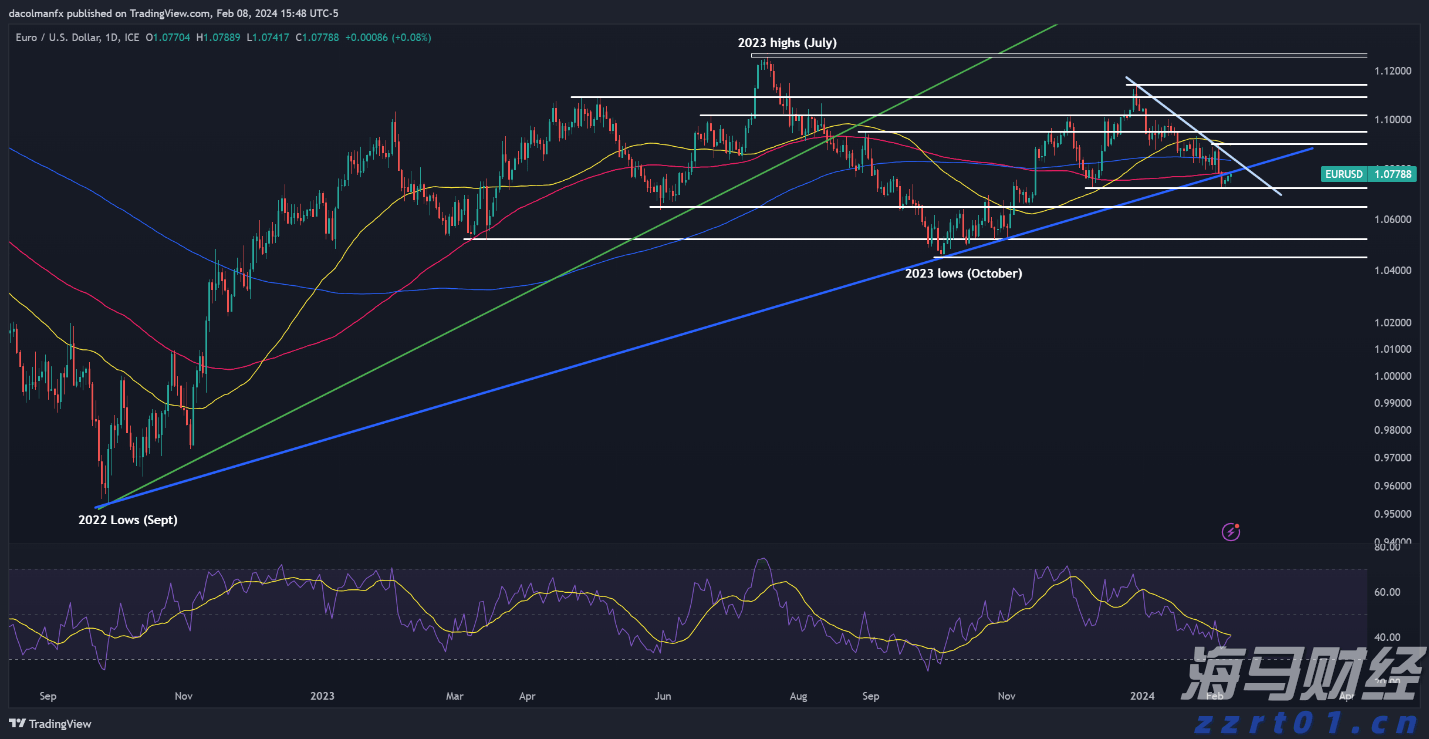

在动态的交易领域中,跟随群体走向的魅力非常强大——在市场繁荣... 自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1....

自上周五以来,欧元一直承受压力,EUR/USD已回顾其在1....