今天,焦点转向欧元区1月份的最终通胀数据发布。最终的数据将使我们能够消化1月份的通胀增长,这很可能是由于许多一次性因素驱动的。在德国,我们将收到2月份的Ifo指数。值得关注的是,它是否会反映出周五发布的PMI数据,该数据的综合指标略有上升,主要归因于疲软的制造业部门的增加。

本周剩下的时间将关注来自德国、西班牙和意大利的2月份国家CPI。同时,我们还将关注欧元区谈判工资和信贷增长。在美国,美联储偏好的通胀指标PCE将在周五发布,我们继续密切关注特朗普政府的任何关税公告和地缘政治方面的新闻。

德国选举使得保守党CDU/CSU和社会民主党(SPD)之间的双党政府成为最可能的结果,这对德国经济来说是一个积极的结果。市场对此消息反应积极,欧元在亚洲交易时段上涨0.6%,而DAX期货上涨了1.1%。保守派的总理弗里德里希·梅茨几乎确定将成为下任总理,因为他的政党以28.6%的选票成为最大的政党。由于两个政党未能达到5%的门槛进入议会,社会民主党可能与他们组成多数政府,其中包括得票4.33%的FDP和得票4.97%的BSW。这为CDU/CSU和SPD提供了328个席位,超过了315个席位所需的多数。一个双党的“联合政府”是一个积极的结果,因为决策比三党的政府更容易。成立政府的谈判可能需要一到两个月。

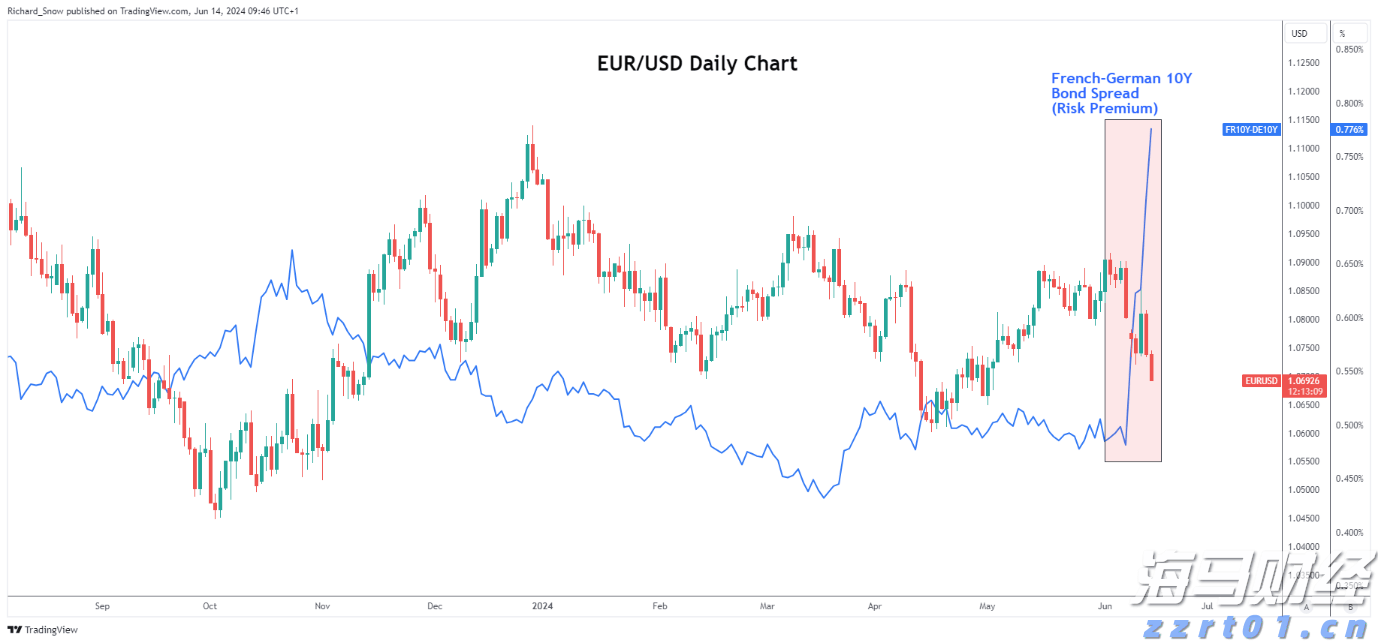

我们看到“债务刹车”改革的可能性为70%,以便让德国增加更多的借贷。至于国防开支和对乌克兰的支持,选举结果并不是最佳情况,因为极右翼(Afd)和左翼党加起来获得了34.3%的选票。因此,他们将能够阻止超预算的国防资金和需要三分之二多数的立法。然而,随着议会的碎片化程度降低和可能的双党政府,德国在欧盟中的地位与之前的政府相比可能会更强,这是一个积极的消息。有关更多详细信息,请参见闪电报道:德国选举—市场和经济的积极结果,2月24日。

上周五的重头戏是2月份的PMI,各大经济体普遍发布了数据。欧元区的综合PMI低于预期,为50.2(预期:50.5),主要归因于服务业PMI下降至50.7(预期:51.5),而制造业指标则微幅回升至47.3(预期:47.0)。服务业PMI因法国服务业的急剧下降而受到拖累,而南欧的PMI则有所上升。展望未来,我们预计制造业将逐步改善,到2025年底将回升至50以上,受到较低利率的推动。

在英国,整体报告稍显疲软,制造业数据低于预期,为46.4(预期:48.5),而服务业则强于预期,达到了51.1(预期:50.8),使综合PMI几乎持平,为50.5(预期:50.6)。同时,1月份的英国零售销售数据也公布,结果强于预期,扣除汽车燃料的零售销售同比上升1.2%(预期:0.6%,之前为2.1%)。超出预期的主要原因是食品店和在线零售的销售额上升,但12月份的数据经过下修,限制了整体惊喜幅度。

在美国,PMI阅读与欧洲的结果相似,制造业指数从51.2上升至51.6(预期:51.5),而服务业指标则从52.9下降至49.7(预期:53),创下2023年1月以来的最低水平。因此,综合指标很勉强地保持在50.4(之前:52.7)以上。细分来看,服务业产出价格指数降至自2020年5月以来的最低水平,并低于疫情前的平均水平,而制造业和就业的就业指数均有所下降。积极方面是,制造业的价格指数和订单库存平衡持续上升。总体来看,鉴于美联储的立场,我们认为这一数据明显偏鸽派。

密歇根大学1月份的通胀预期最终数据显示,1年期的预期与初步估计保持不变,为4.3%,而5年期的指标则从3.3%上调至3.5%——为1995年4月以来的最高水平。重要的是,目前不同的通胀指标发出不同的信号。

在地缘政治方面,乌克兰总统泽连斯基首次表示,他愿意辞去总统职务,以确保乌克兰加入北约或实现持久和平。这一言论是在近期专注于达成停火协议的背景下提出的,而美国正在沙特阿拉伯与俄罗斯进行双边会谈。泽连斯基还拒绝了特朗普政府对从乌克兰矿产开采中获得显著份额的要求。我们将于2月27日09:30至10:00举行网络研讨会,探讨如果达成停火,将会出现的可能结果及经济影响。要参加网络研讨会,请使用以下链接:欧洲的新安全秩序——有哪些经济影响?

股票市场:看似是股市反弹的一天,然而在美国开盘钟声响起后却变得黯淡。全球股市收盘时下降了1%,其中美国市场表现不佳,标普500跌了1.7%,小型股Russell 2000则下降了2.9%。考虑到这一点,欧洲表现大幅超越,Stoxx 600上涨了0.5%。美国市场上风险情绪全面回落。投资者抛售周期性股票(科技、消费品、工业类股下跌2-3%),而买入防御性股票(消费品和公用事业股上涨)。小型股表现不佳,本周下跌近4%。VIX指数升至18以上,为2月初以来的最高水平。投资者涌向债券,10年期美国国债收益率上升至4.4%,此前一度触及4.57%。比特币下跌4%,油价下跌3%。黄金则上涨了“仅仅”0.1%。

这意味着全球股市经历了上周的1.5%抛售,这是自1月份以来的首次下跌周。值得注意的是,欧洲上涨了0.5%(周同比),因此其表现仍然相当可观。今天有些曙光,美国期货略微上涨。

固定收益:美国国债收益率在周五反弹,背后是较弱的数据和对政府效率部门支出削减将比预期更慢推动经济的猜测。这也导致在2月份10年期国债与德国国债之间的利差进一步收窄,目前再次低于200个基点。在德国,CDU/CSU如预期获得了选举胜利,CDU/CSU的领袖梅茨预计会与SPD及可能的一个更多党派组建联盟。

外汇市场:商品货币在整体风险情绪转恶的情况下输给了日元、瑞士法郎和美元,周五的交易中表现不佳。随着德国选举结果的公布,欧元略微反弹。

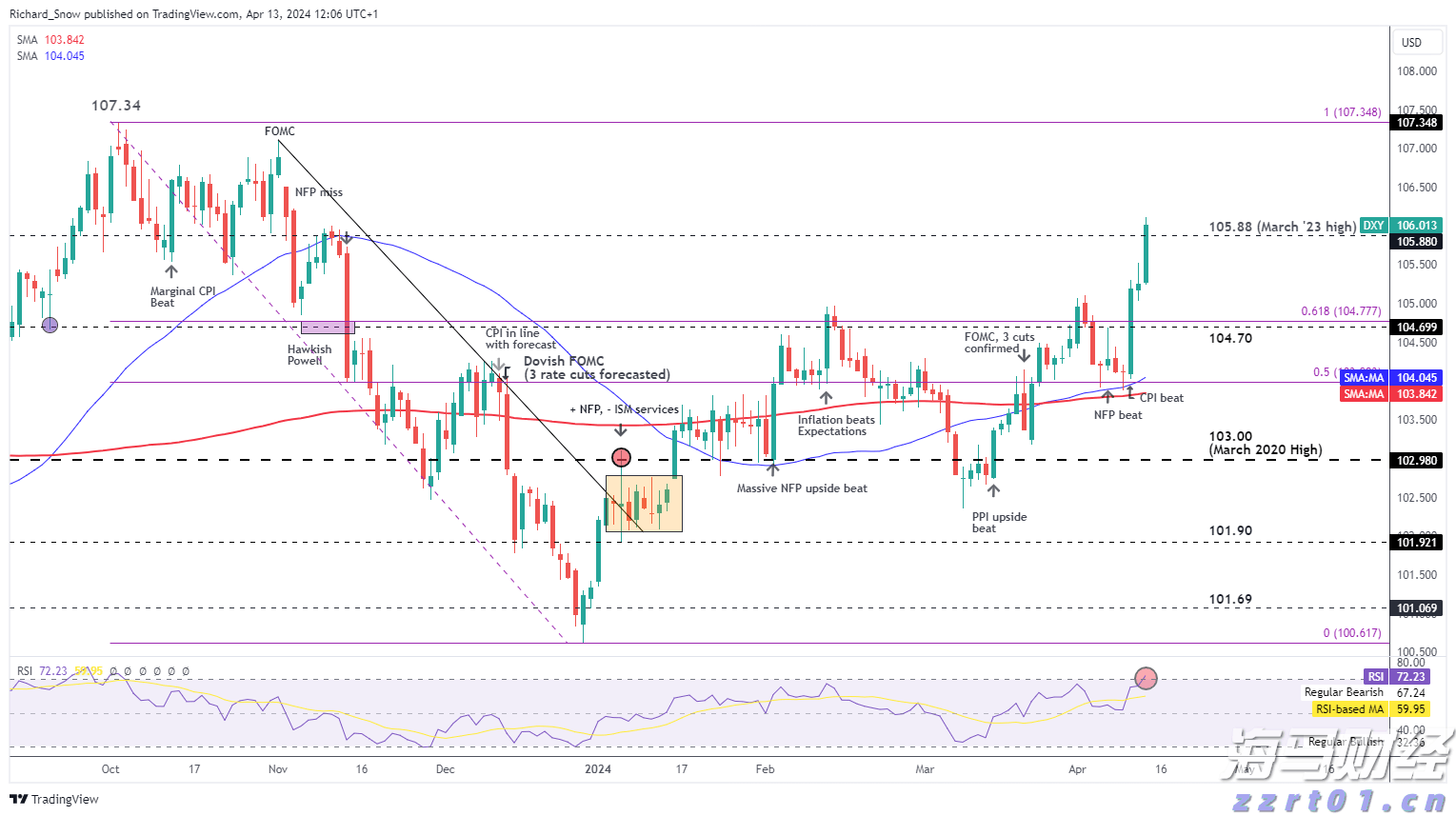

EUR/USD继续徘徊在其$1.0778-62支撑区上方,预...

EUR/USD继续徘徊在其$1.0778-62支撑区上方,预... 法国政治碎片化威胁仍然令人担忧,政治不确定性超过了美国CPI...

法国政治碎片化威胁仍然令人担忧,政治不确定性超过了美国CPI... 本周的数据显示,美国和欧元区在第三季度继续增长,美国GDP环...

本周的数据显示,美国和欧元区在第三季度继续增长,美国GDP环... 强大的美元回归,消费者价格指数(CPI)数据对政策路径产生...

强大的美元回归,消费者价格指数(CPI)数据对政策路径产生...