我并不孤单,很多人也觉得特朗普政府为这个国家设定的方向对经济来说不太妙,因此对市场也产生了影响。我们该如何应对呢?多年前,我加入了那些认为时机把握是愚蠢的游戏,甚至连试图超越市场也是徒劳的市场观察者行列。就像我的同行们一样,我也相信,对于长期投资者来说,最好的策略是持有一个广泛多元化的股票组合,并在可能的情况下,定期利用美元成本平均法增加这个头寸。我喜欢的投资工具是交易所交易基金,代码为SPY。SPY的表现非常贴近标准普尔500股票指数。

这个策略的理由是,股票在历史上一直是最优秀且易于获取的资产类别。尽管过去的表现并不一定能预测未来的表现,但这种排名随着时间推移的稳健性是很难忽视的。假设股票确实会随着时间升值,那么美元成本平均法确保了一种特别理想的结果,因为这种方式会在价格较低时买入更多的股票,而在价格较高时买入较少的股票。任何使用这些策略时间较长的人都会证明,这种方法表现得非常出色,允许预计的年回报率在8%到10%左右,如果长时间持有的话。

提供一些定量背景信息:在过去的20年里,标准普尔500指数的年度总回报率平均为11.87%。最高回报为32.39%,发生在2023年;而最大的损失为2008年的37.00%。2008年那次急剧下跌就是一个警示故事,证明坚持长期投资视角是合理的。

再提供一些视角:在过去的15年里,年度总回报的滚动5年平均值(也就是在这个时间范围内查看所有5年间隔)超过了12%。最佳的5年段落在2021年结束(19.21%),而最糟糕的在2009年结束(2.42%)。关键是,尽管这些最好和最坏的结果看似极端,但并不能确定未来这些异常情况不会被超越。总之,虽然我之前提到的每年8%到10%的预期回报率是出于保守的考虑,但实际上,实际回报可能会更高,或者可能会更低。也就是说,预期可能会实现,也可能不会实现。

无论如何,近期股价的回撤以及特朗普政策可能引发的更长时间的经济下滑担忧,虽然让人感到不安,但却可能对采取这种指数化投资策略的投资者来说是个机会。然而,这种成功是建立在一个假设之上的:我们可能经历的任何经济下滑,股价会迅速回升。不幸的是,特朗普乱七八糟的决策及其对市场的影响让这种结果变得不太确定。

我与越来越多的人持相同观点,认为特朗普的言行和计划正在(1)通过削弱我们的联盟关系并与最长期的贸易伙伴对抗,使世界变得更加危险;(2)通过放弃我们对国内外高公共卫生标准的承诺,提高了更差健康结果的风险;(3)通过缩减联邦资助的研究,严重削弱科学创新和生产力提升的步伐;(4)通过贬低和无视司法决定,普遍威胁我们国家法治的合法性;以及(5)通过肆意践踏伦理规范和做法,打开了腐败和裙带关系大规模升级的大门,以一种“这个国家前所未见”的方式。这些对我们的经济或股市都没有好处。

然而,这些悲观的观点也被两个关键因素所缓和。叫我个乐观主义者吧,但我认为,特朗普的行政命令和DOGE行为所面临的大部分即将到来的法律挑战都有可能成功——至少在某种程度上——这将遏制或甚至逆转迄今为止对市场产生的某些悲观影响。除此之外,我也寄希望于美联储。鲍威尔主席最近的讲话让我感到鼓舞,他表示美联储认真对待衰退的威胁,并承诺在如果真的发生时采取补救措施。当他们想要的时候,财政和货币领域的政策制定者可以采取逆周期行动;在某个时刻,我对他们有信心,他们会这样做。只是我们还没有到达那个时刻。

在当前环境下,我的看法是重新审视你的投资期限。如果你的投资期限超过5年,那么继续保持——甚至增加——一个多元化的股票组合。而对于那些期限较短的人来说,可能是时候减少你的股票曝险了。减少并不意味着消除。投资于低回报资产的机会成本可能是相当可观的。

想一想两个投资的收益差异,一个的年均回报率为6%,另一个则为8%。从10万美元起步,经过5年,6%收益者的回报为133,822美元,而8%收益者则为146,933美元。10年后,分别变为179,085和215,8923美元——二者之间相差36,807.73美元。这一例子展示了他们所称的“复利的魔力”。随着时间的推移,回报率之间相对较小的差异可以累加成大金额。对我来说,几乎所有你预计在未来5年内不会动用的储蓄都应该分配到股票中,但这个金额的评估需要随着时间的推移不断重新考虑。

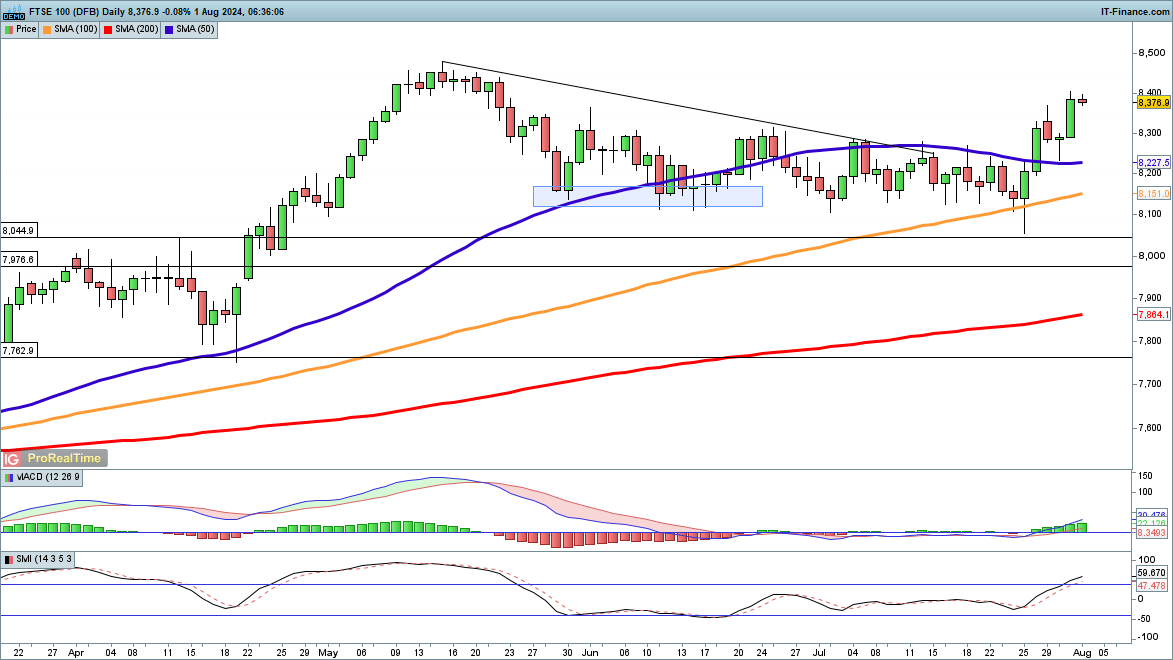

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上...

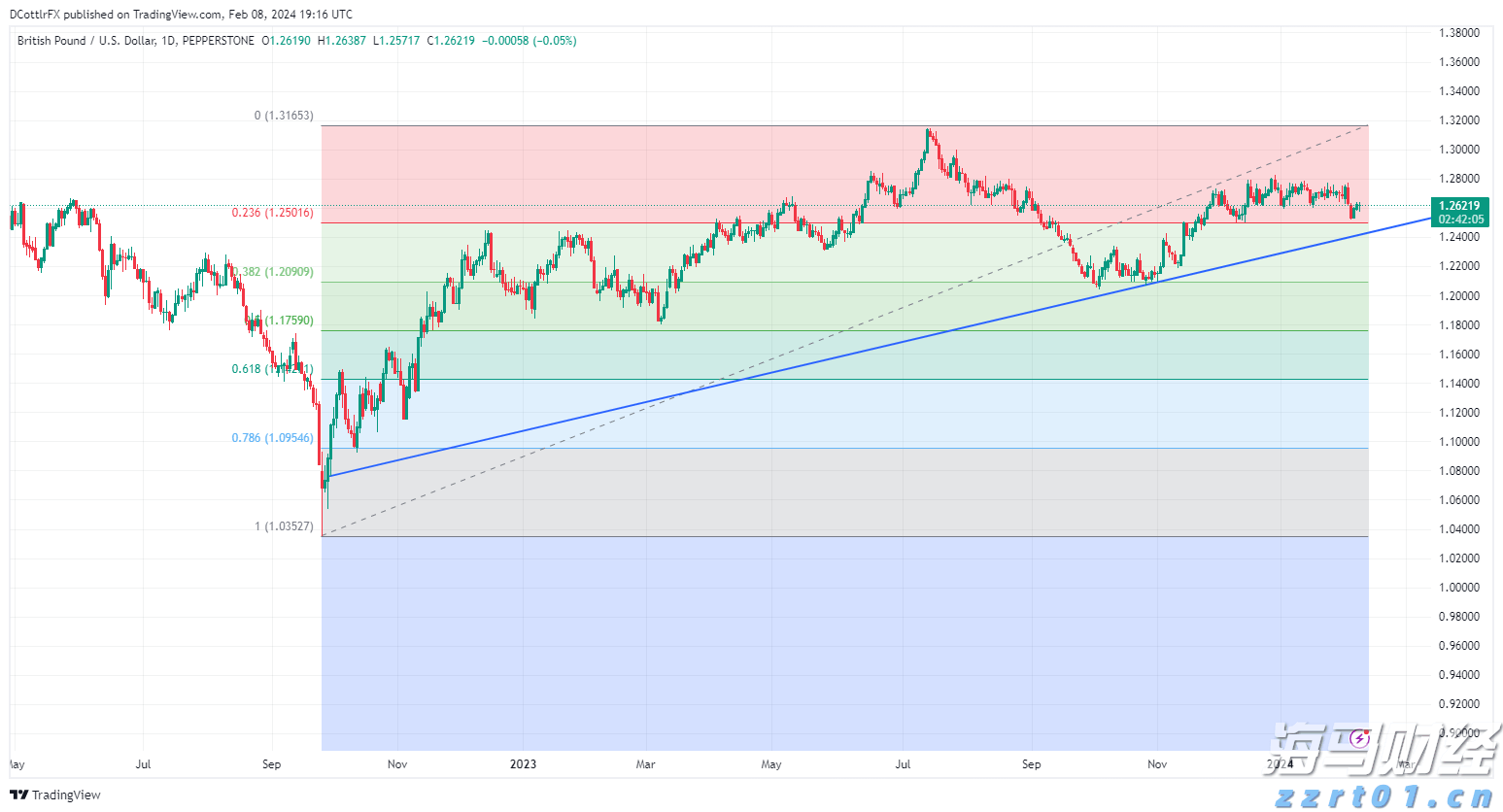

本周,该指数表现强劲,昨天进一步上涨,达到两个月新高,这是上... 由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲...

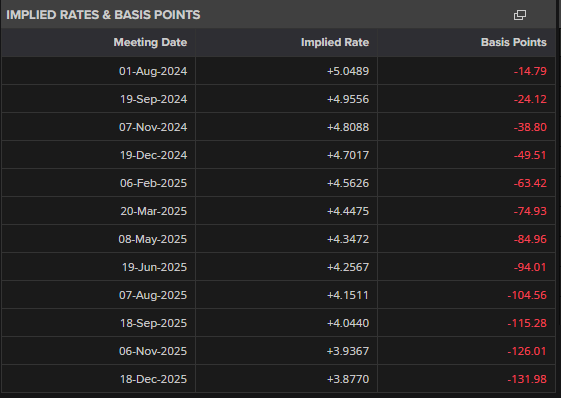

由于市场调整了对美联储行动的预期,英镑受到了美元整体强势的冲... 英国两年期国债收益率即将跌破4%。GBP/USD关注周四的美...

英国两年期国债收益率即将跌破4%。GBP/USD关注周四的美... 特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...

特朗普政府被视为支持亲商业政策,尤其是有利于国内关注的公司,...