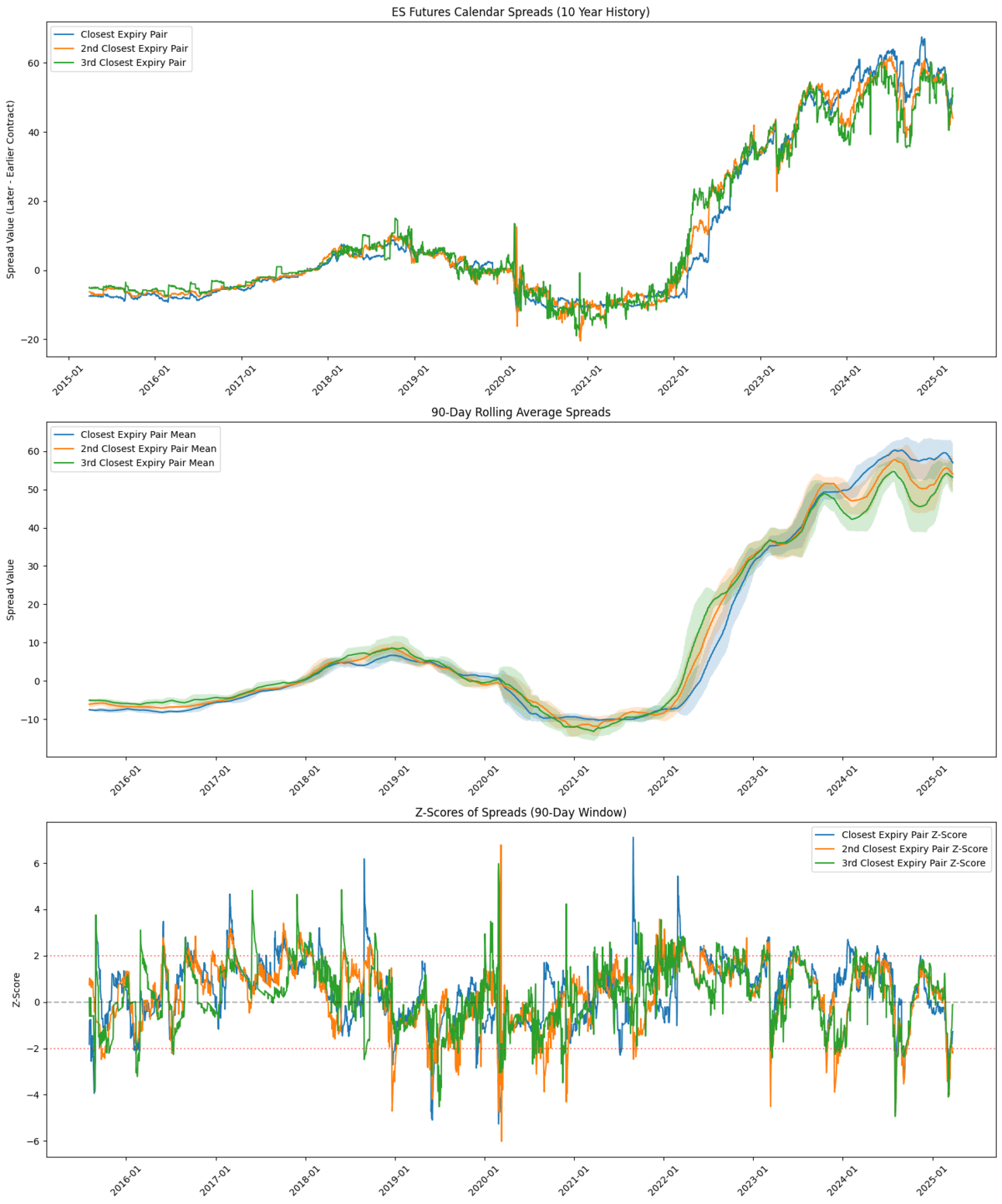

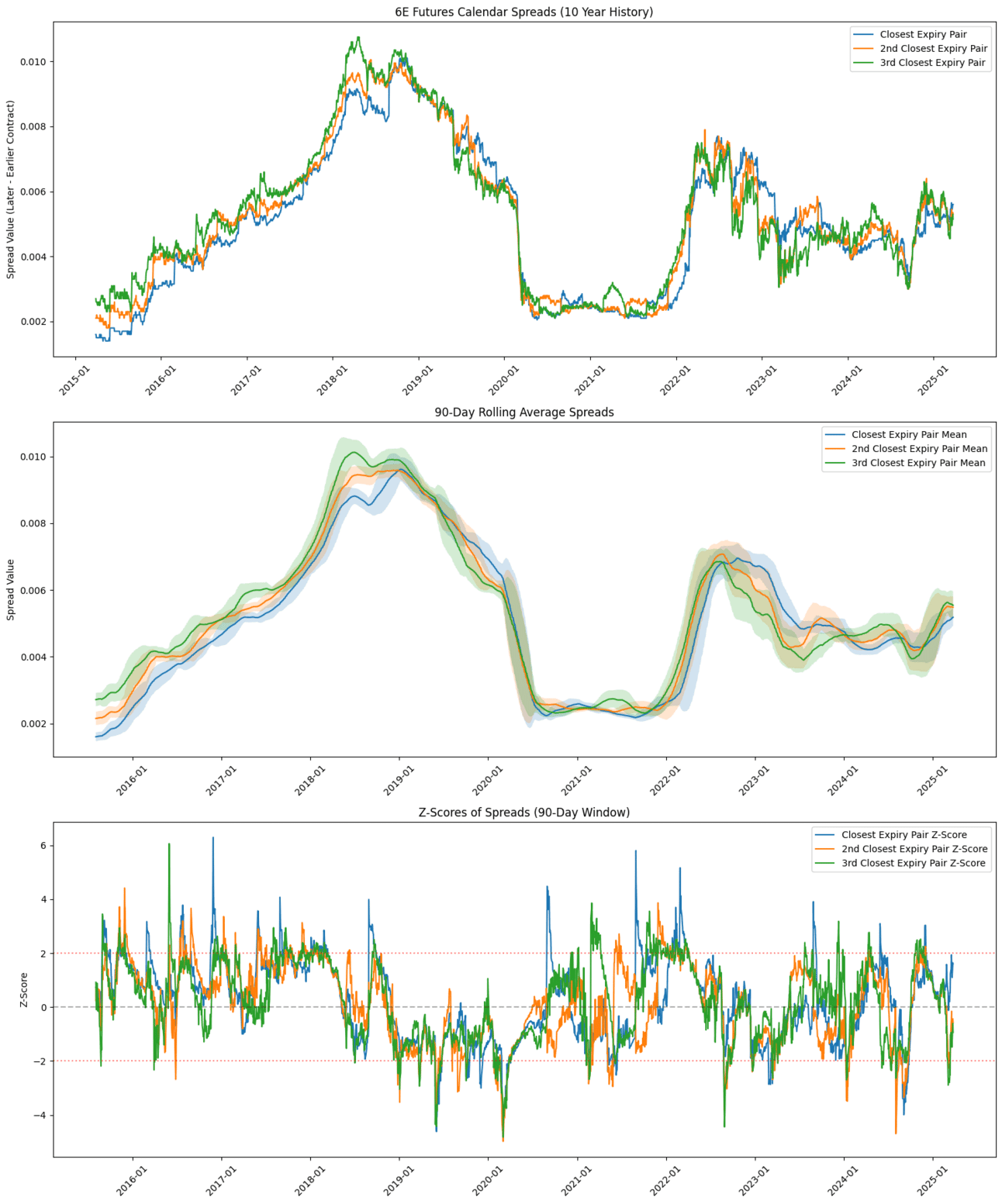

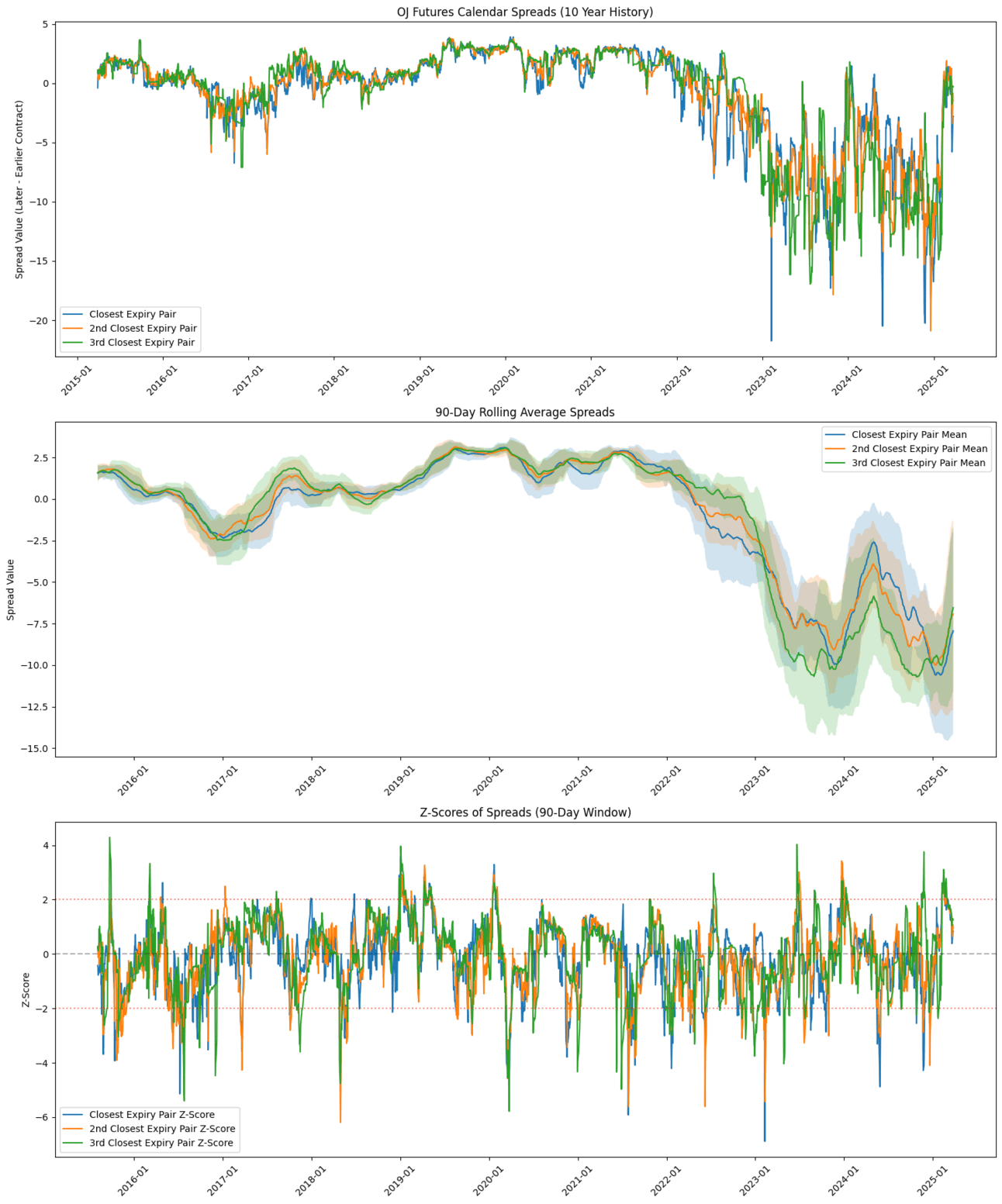

几天前我提到过,我相信在不同的期货链上存在统计套利的机会。今天的聚焦可能并不是所有人都感兴趣,但我被迫进行了一些进一步的分析,看看能找到些什么。

通过我的Norgate数据订阅,我可以访问每个符号的历史和现有期货链。我想,利用10年的数据构建一个价差,看看最近一对之间的价差,再看看下一个最近的价差,以及接下来的一个价差,以此来了解这些价差的稳定性,按照距离现货的3个组别进行分析。

让我解释一下我的意思。

假设我们在看S&P 500 E-mini,ES。今天的日期是2025年3月26日(现货)。最近的一对是2025年6月和2025年9月的合约。下一个最近的是2025年9月和2025年12月,最后一个组别的是2025年12月和2026年3月。这个过程每天推进时间,涵盖10年的时间,而并不固定在某个月或者某一年。

我会从E-mini开始,因为金融产品不像商品那样有实体交割。我对这个还不是很懂,依然对一些事情感到困惑。我觉得有趣的是,Z-score价差经常产生规律且相对不错的峰值,也就是+-2。我不确定包括90日滚动均值是信号还是噪声。

为了从更大的角度来看,我对6E(欧元)和OJ(橙汁)也进行了同样的分析。我希望能得到一些反馈,看看你们是否觉得我在朝着正确的方向努力。如果是这样的话,我会花更多时间构建一个自动化策略进行回测。这可能涉及到交易一个2-Z的价差峰值。

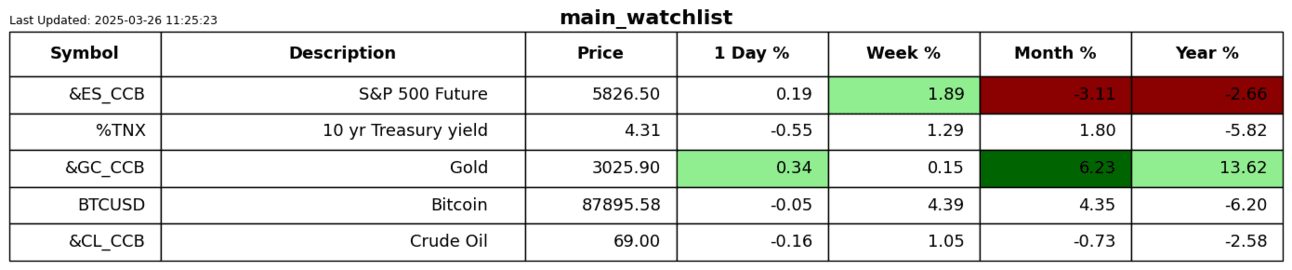

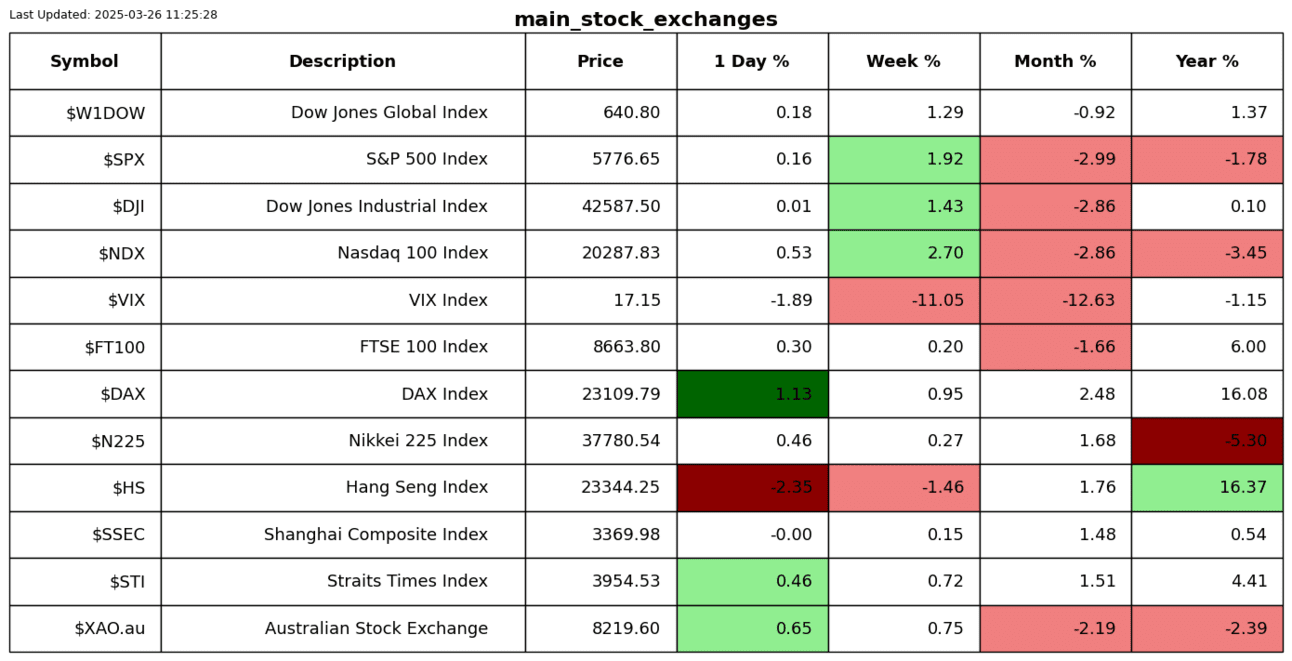

现在有一个新的说法在流传,那就是美国例外主义的时代已经结束。我不相信这一点。我并不是说不会经历一段表现不佳的时期。我仍然坚持我长期以来的利润交易策略,通过恒生指数做多中国,而通过标准普尔500指数做空美国。

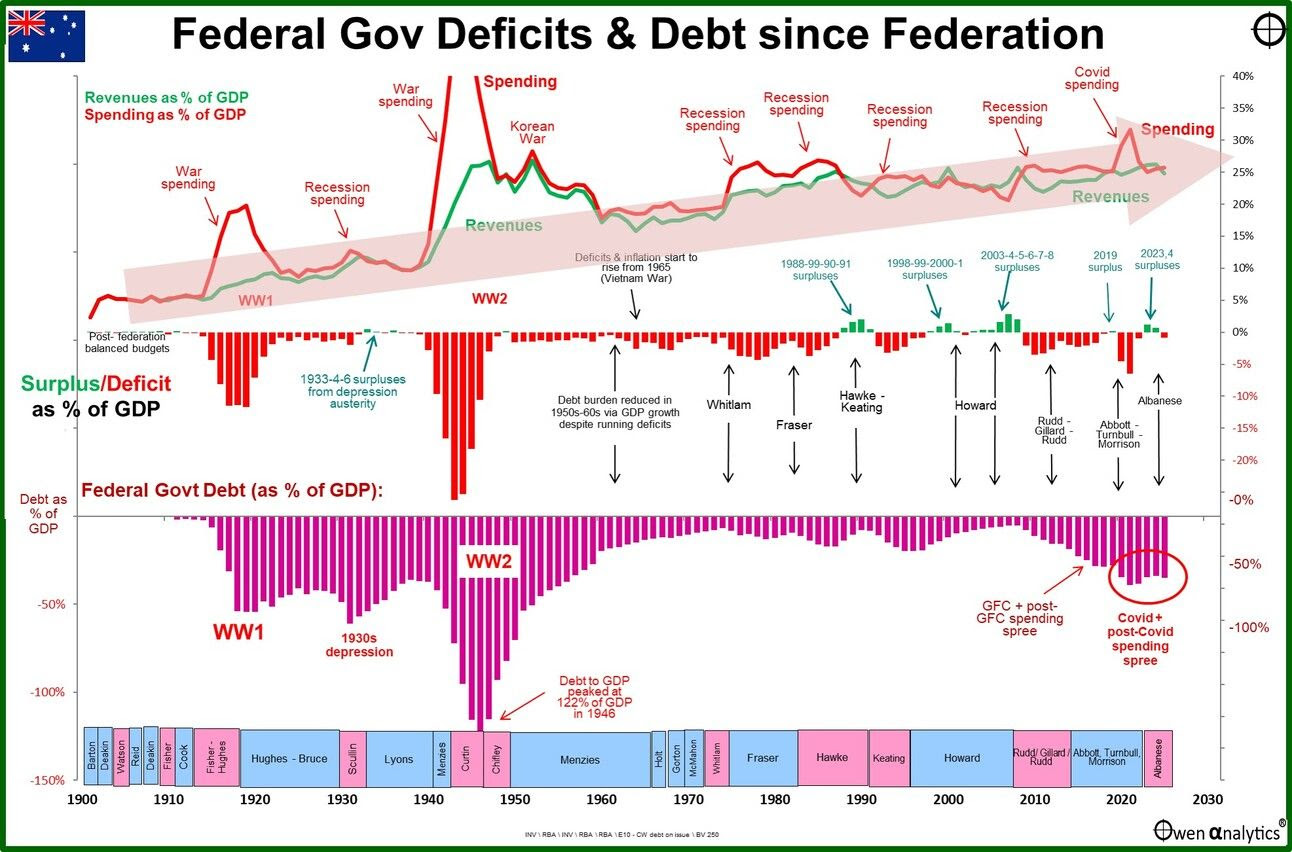

我就是不相信欧洲会超越美国。欧洲并没有一个统一的文化,它是许多事物的混合。我认为这张图很好地总结了这一点。欧洲花了25年才勉强实现盈亏平衡。

澳大利亚的工党政府昨晚公布了预算。财政部长吉姆·查默斯是个最糟糕的人,真是典型的江湖骗子。他让乔丹·贝尔福特的《华尔街之狼》里的小经纪人看起来还算体面。也许我该告诉你们我真实的感受。

阿什利·欧文在盈余/赤字方面做了很棒的深入研究。预算预计到2036年会处于赤字状态(我记不太清了)。

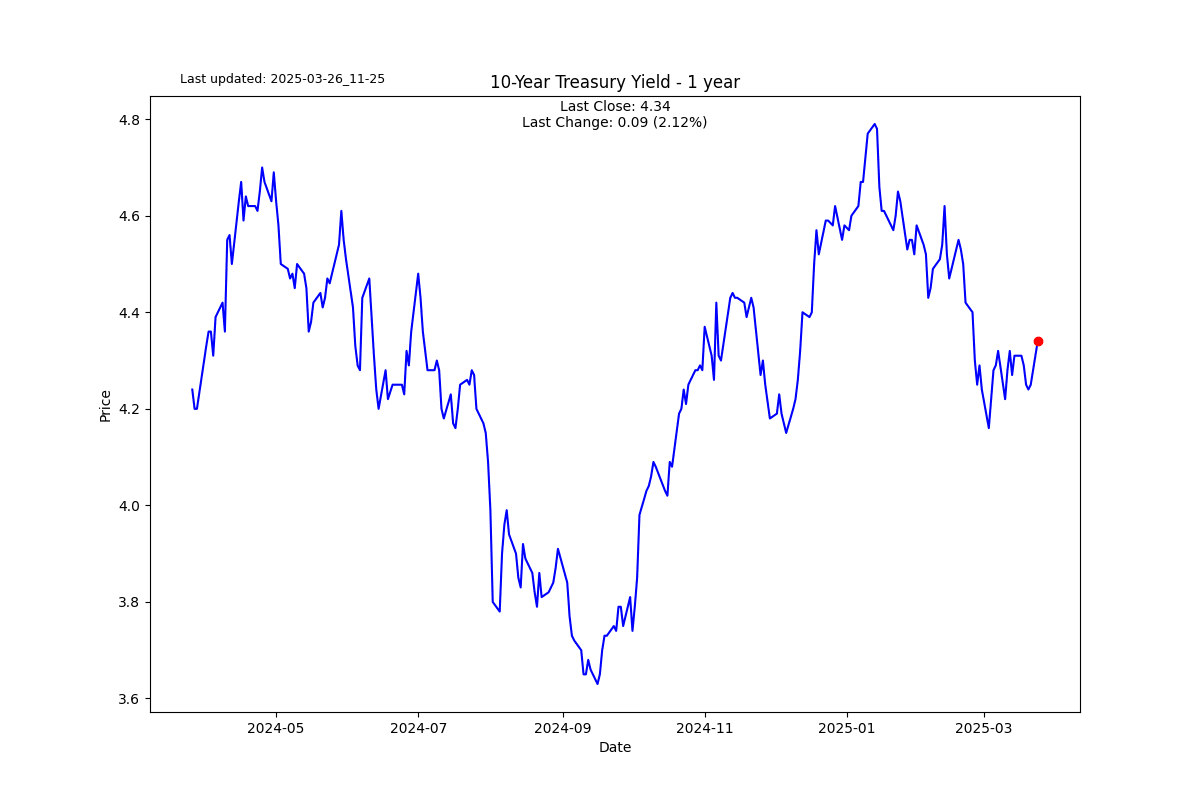

我之前提到过这点,并想再次强调。低质量(垃圾)债券的价差交易得太低了,最终会有正常化的过程。

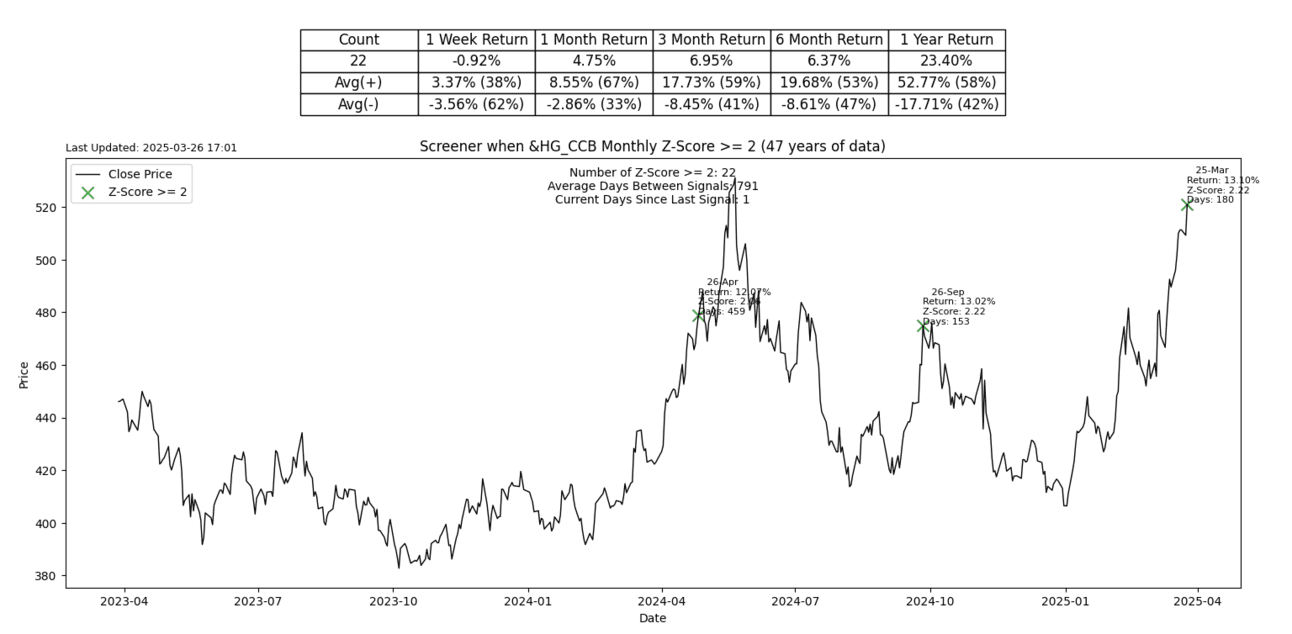

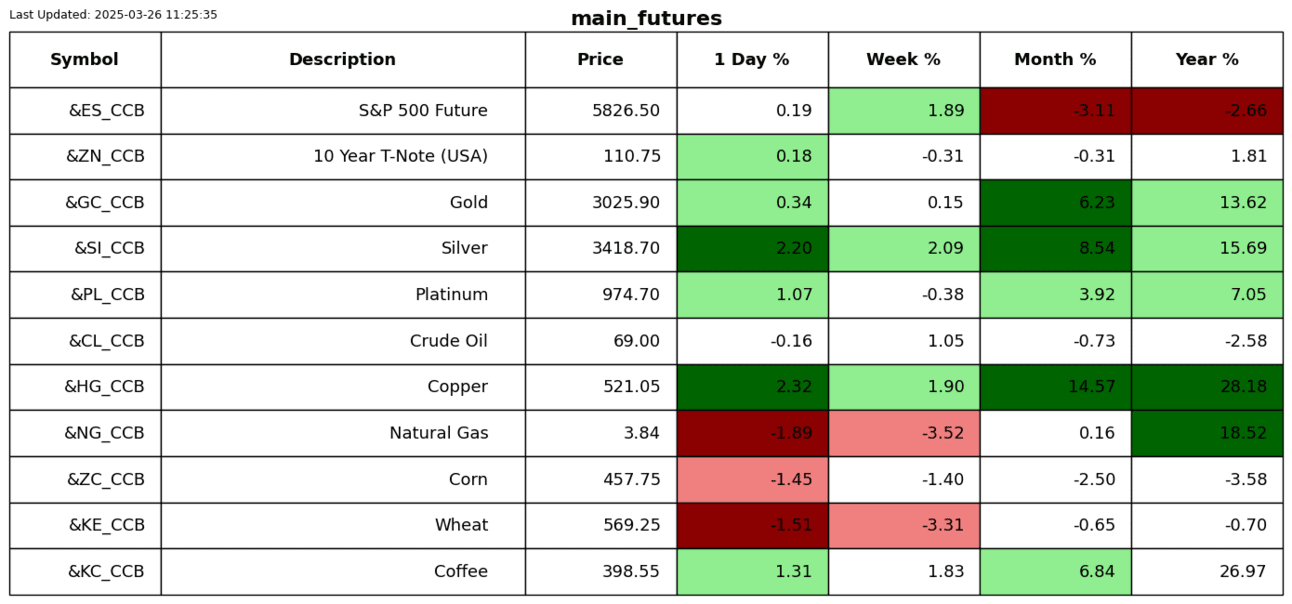

铜本月表现不错,上涨超过2个标准差。

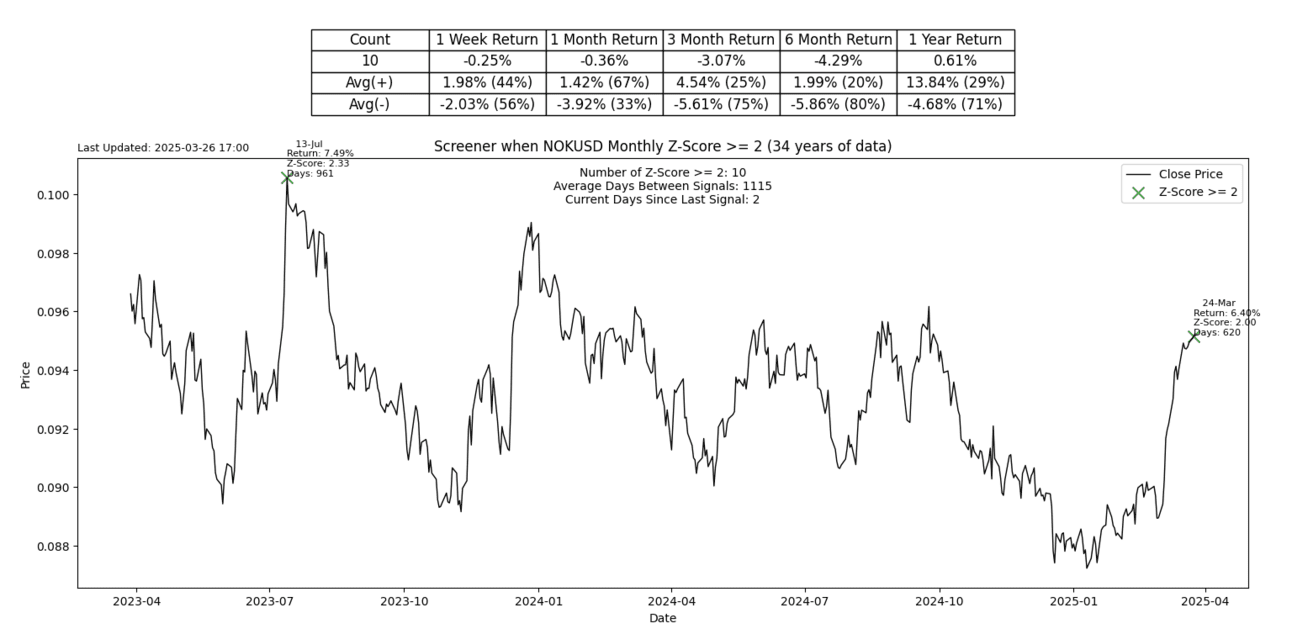

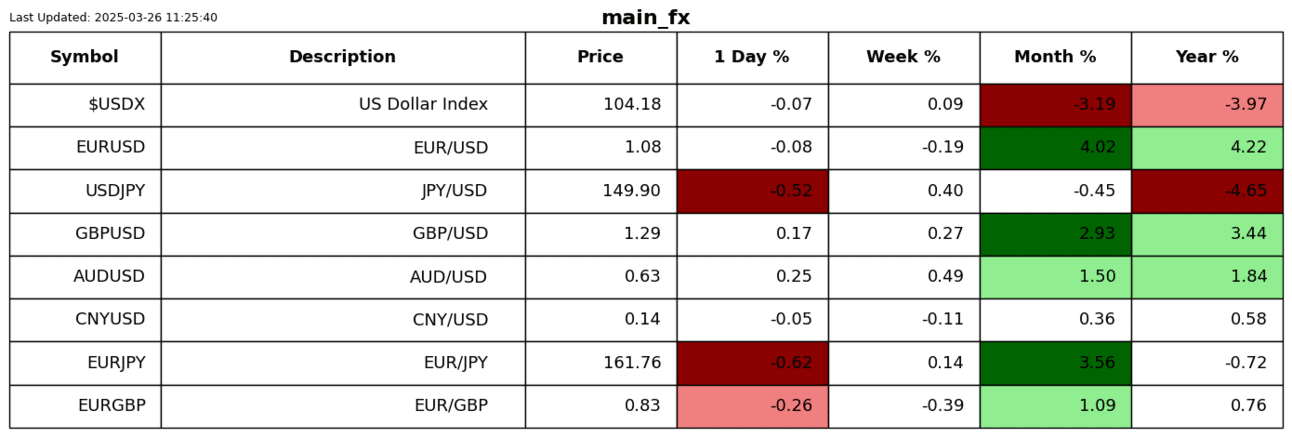

挪威克朗本月对美元大幅贬值,准确地说是2个标准差。

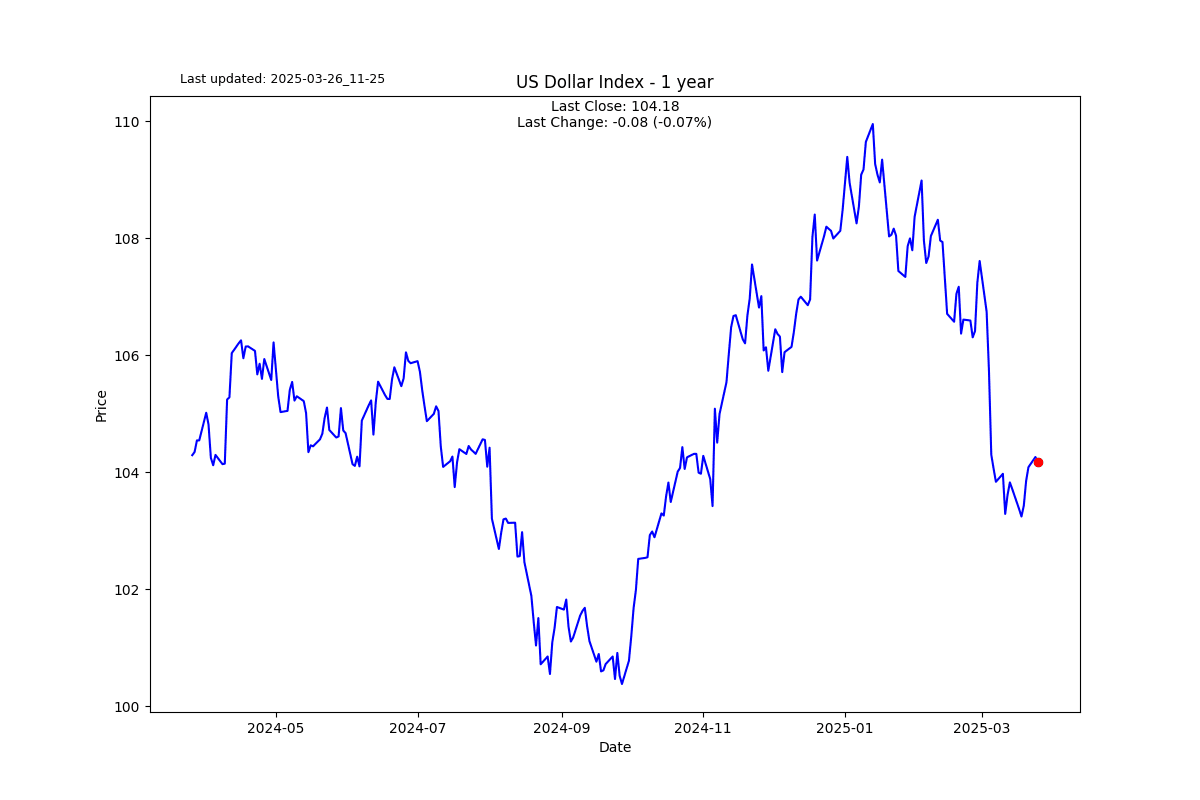

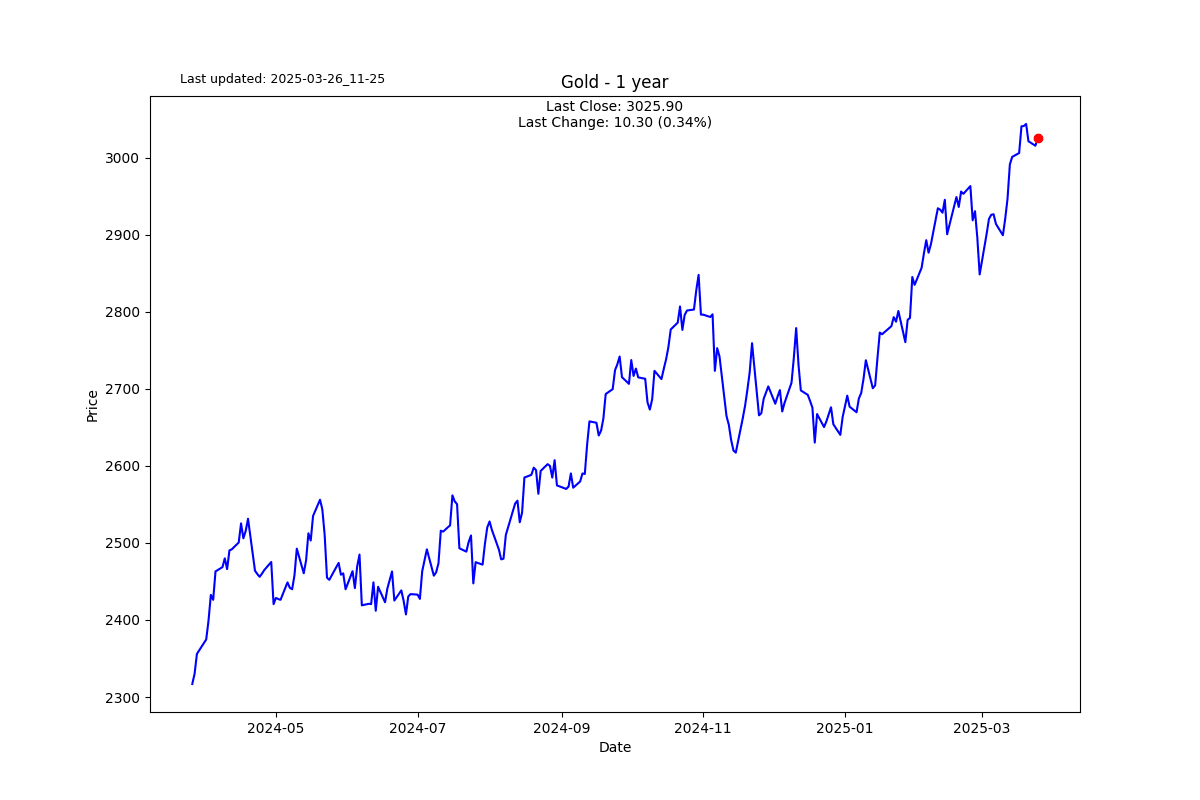

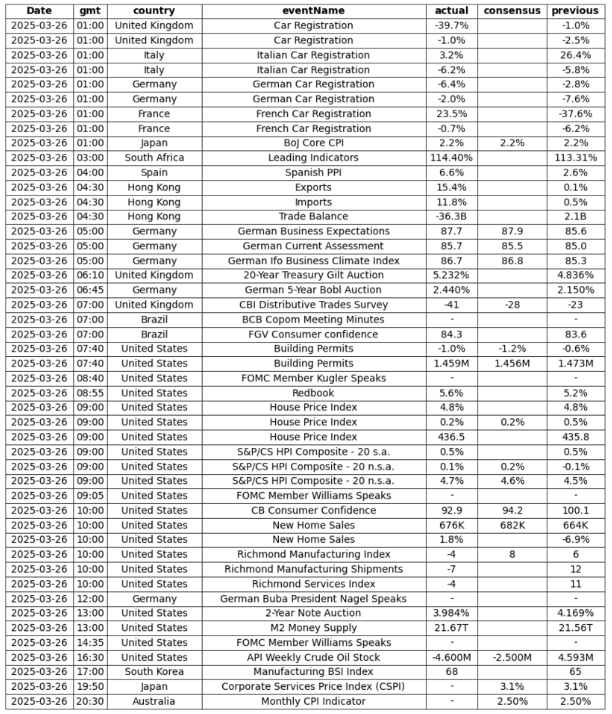

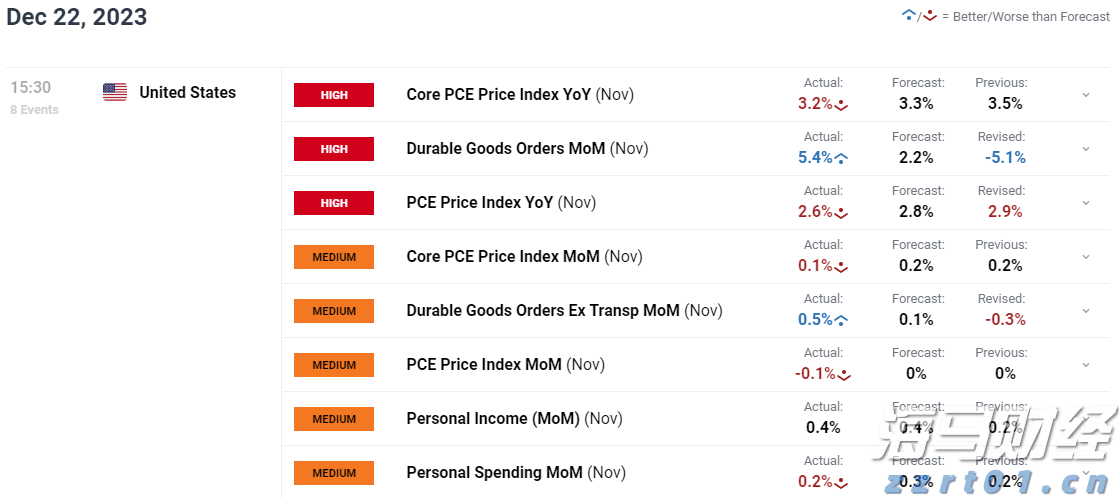

美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金...

美国个人消费支出价格指数下降,进一步加剧了美元指数的压力,金... 欧元/美元仍在1.1201美元至1.1214美元的8月和9月...

欧元/美元仍在1.1201美元至1.1214美元的8月和9月... 非农就业人数以216k的结果超出预期,失业率较十一月保持不变...

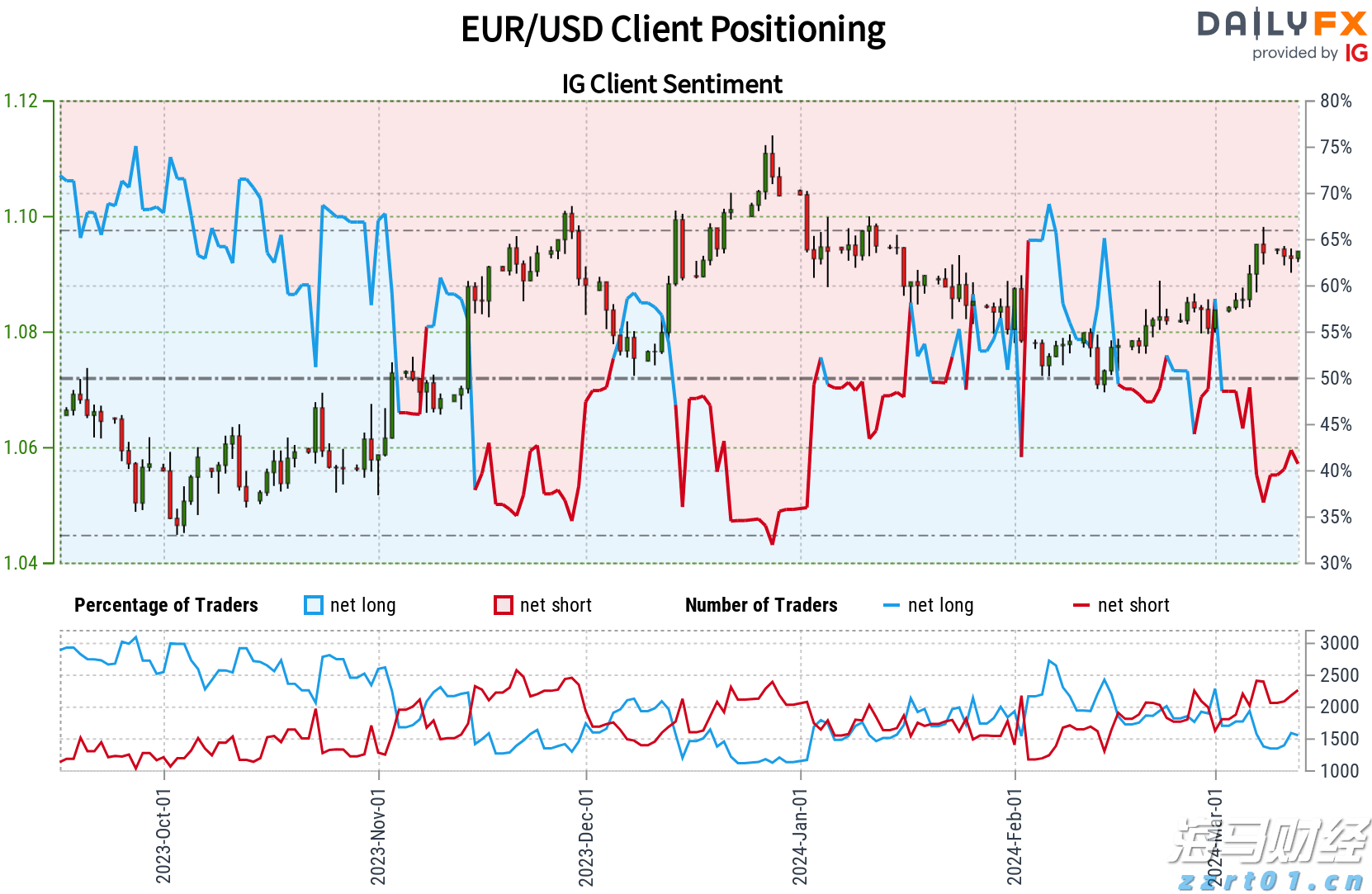

非农就业人数以216k的结果超出预期,失业率较十一月保持不变... 根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...

根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...