政府债务并不美丽,但关税和政府效率部(DOGE)帮助弥补特朗普总统最新财政法案留下的缺口。总体的影响将是经济增长减弱,美国政府债务仍在令人担忧的轨迹上。

首先,美国的财政状况并不好。即使在2020-22年与Covid相关的借贷激增之后,美国政府仍在支出远远超过税收收入。联邦赤字占GDP的6.7%,而政府净债务在20年前为GDP的35%,预计本财政年度将突破GDP的100%。

对财政轨迹的担忧不断增加,美国现在已经失去了标普、惠誉和上个月穆迪的三A级信用评级。除此之外,特朗普总统的“一项美丽的巨大法案”将扩展和延续他2017年的巨大减税。国会预算办公室估计,这将使未来十年的税收减少3.7万亿美元,而提议的支出削减仅能节省1.3万亿美元,从而使主要赤字比本来情况下宽了2.4万亿美元。

乍一看,这似乎是一次巨大的财政赠予,但我们需要记住,该法案的大部分内容仅仅是2017年减税的延续,而这项减税政策本应于年底到期。因此,尽管它为长期财政指标带来了大量赤字,但相较于已经存在的趋势,它并没有为美国经济活动创造任何积极的推动。

对于那些关注财政的投资者来说,好消息是特朗普总统的关税已经产生了与OBBBA无关的税收收入。此外,我们还有一些由DOGE生成的“效率节省”,但坦率地说,这些节省仅不足2000亿美元。

虽然这些举措可能填补了OBBBA造成的财政缺口,但美国的赤字仍将保持宽松,债务水平将继续上升,特别是当我们考虑到与人口相关的支出每年不断增长0.1-0.2个百分点的GDP增长,以及这将如何影响美国的财政状况。此外,这些政策的组合可能将对短期经济增长产生不利影响,从而使官方的赤字和债务预测过于乐观。

这是因为OBBBA总体上可能对增长造成阻力,额外的减税和2017年税收减免法案的延续将受到严重削减“绿色”投资支持和医疗保健支出的影响。

至于关税,除了增加收入外,它们还旨在鼓励制造业重返美国,从而在长期内促进增长,保护知识产权并增强供应链的韧性。然而,短期结果将是消费者价格上涨,削弱家庭支出能力,以及企业利润下降,因为企业需要吸收一部分成本。招聘和投资已经在放缓,并且在经济和地缘政治不确定性加大的环境下,投资增长停滞的警示信号也在增加。

我们预计美国的经济增长将从2024年的2.5%放缓到2025-26年的平均1.5%,这比官方财政预测中假设的要弱0.3-0.4个百分点。结合我们对利率轨迹的更加谨慎的看法,我们认为美国的财政表现应该偏向国会预算办公室(CBO)预测范围的负面一侧。我们预计,在未来十年中,赤字将保持在或超过GDP的6%,债务占GDP的比率将继续以每年约2个百分点或更多的速度上升。

在这篇文章中,我们重点讨论的是美国的净债务,这是指除美国政府实体持有的债务以外的总(毛)债务。作为参考,截至2024财政年度,净公共债务占GDP的96.4%,而毛债务为GDP的121%。

讨论预算参数时,在这篇文章中我们提到美国的财政年度(例如,2024财政年度:2023年10月1日 – 2024年9月30日)。

在扣除债务利息支出之前的赤字。

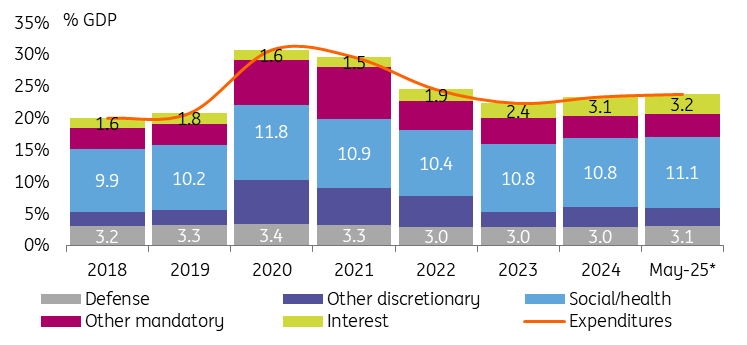

当前的预算表现突显出降低联邦赤字的结构性挑战,支出和收入两方面都明显面临压力。然而,持续高涨且增长的支出仍然是扩大赤字的主要驱动力。

*12个月滚动总和

来源:CEIC, CBO, ING

美国政府直接控制的可自由支配支出占GDP的6.0%,是过去50年的最低水平。值得注意的是,国防支出作为最大组成部分,也处于历史低位。鉴于持续的地缘政治紧张局势,该领域进一步削减的可能性非常小。强制性支出目前占GDP的14.7%,并受国会法规的管控,接近历史高点。主要驱动因素——社会保障和医疗保健计划(如医疗保险和医疗补助)由于持续的人口变化,仍面临上行压力。超低利率时代的结束,加上债务规模的扩大,显著增加了净利息支付的负担。这一比例已从2000年代初至2022年的1.5-2.0%上升至3.2%,超过了1990年代中期的高点。如今,近一半的赤字源于利息支出,导致联邦预算对利率动态变得高度敏感。

*12个月滚动总和

来源:CEIC, CBO, ING

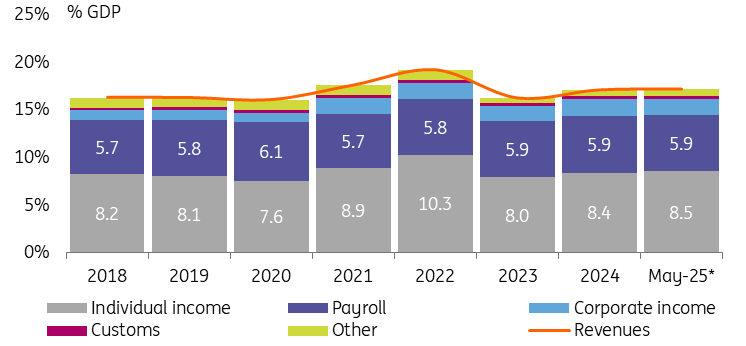

在收入方面,后疫情时代的复苏已陷入平稳,联邦收入稳定在GDP的约17%,大致与历史规范相符。

主要的收入来源——个人所得税、工资税和企业税——均接近或略高于其长期平均水平。而小型收入类别则仍略低于平均水平。

关税,历史上占GDP的0.2-0.3%,由于当前政府的关税举措而变得重要起来。截至2025年5月,关税收入同比激增324%,导致12个月滚动总额增加44%。这使得其对GDP的贡献上升至0.4%——仍然是适度的,但相比低基数有了显著的增加。

*12个月滚动总和

来源:CEIC, CBO, ING

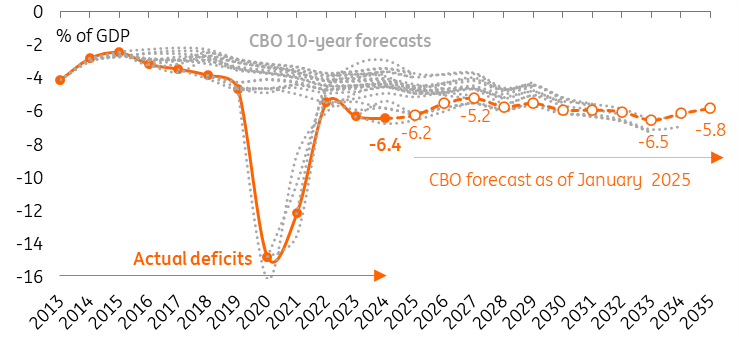

当前的财政表现处于国会预算办公室(CBO)在2025年初对未来十年的悲观预测之下:财政赤字在GDP的5-7%范围内。这些预测在引入几项新政策举措之前,包括:

增加关税。“一项美丽的巨大法案”(OBBBA)。DOGE的节省措施。

来源:CEIC, CBO, ING

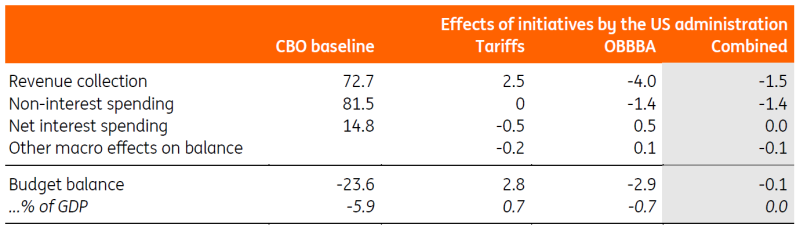

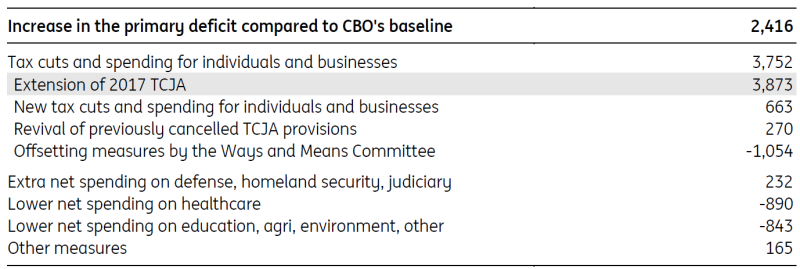

根据CBO对1月至5月期间引入的外贸关税和OBBBA的分析,如果按照基线预测实施这两个举措,它们的综合影响似乎相互抵消。单独来看,它们对长期累积财政赤字的倾斜幅度相对温和,每个方向约为GDP的0.7%。

关税上涨预计将使11年期累积赤字减少2.8万亿美元(12%),因为预计增加的关税收入和降低的债务服务成本将抵消对GDP增长的负面影响。

相反,OBBBA延续了2017年的减税,预计将以类似的金额增加赤字。预期的收入短缺将超过任何节省,从而导致债务服务成本上升。

CBO对2025-34年OBBBA影响的估计由ING推算至2035年

来源:CBO, ING

仅从标题来看,这项法案似乎是一项巨大的财政赠予,但实际上“大部分减税”仅仅是对特朗普2017年减税和就业法案(TCJA)的延续,预计其财政影响在2025-34年间达到3.9万亿美元。如果没有这项法案,数百万家庭在2026年将面临更高的税单,因为税率和扣除额将恢复到以前的水平。因此,这意味着在财政预测中需要承认巩固这些税收变化,导致未来赤字的增大。

简而言之,OBBBA将只是避免国内需求的实质性恶化,而无助于推动当前增长趋势。除了TCJA的延续,OBBBA的规定应该通过减少扣除和降低对医疗保健及其他部门的资助,使10年期主要赤字减少1.5万亿美元。

来源:CBO, 负责任的联邦预算委员会,两党政策中心,ING

至于DOGE,即使其自报节省的1800亿美元在更广泛的财政背景下也相对微不足道。虽然最初的目标为1-2万亿美元看起来颇具分量,但时间框架的不明确性降低了它们的感知影响。假设这些节省预计在10-11年的范围内累积,并且目标达到,这一总额仅约占上述关税增幅的预期财政效益的三分之一。

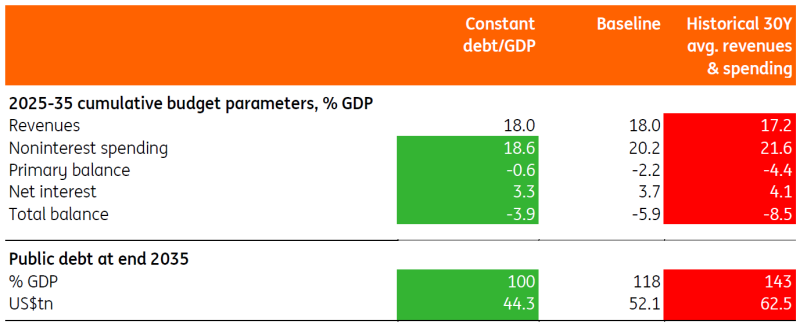

特朗普政府的财政举措可能并不完美,并面临一些挑战,但不作为的潜在成本将更高。CBO近期对不同财政情景的分析表明,如果让收入和非利息支出恢复到其30年平均水平,主要赤字和利息支出将暴涨,导致到2035年底,美国公共债务比基线水平高出超过10万亿美元(占GDP的25%)。

另外,实施紧缩措施对于完全制止公共债务的增加至关重要。在一个假设债务保持在当前水平的情景下,不仅需要确保收入收集比历史平均水平提高近1个百分点,还需将支出降低至其长期平均值以下3个百分点。

我们将这两个替代方案视为极端案例,而实际财政框架应处于两者之间。

来源:CBO, ING

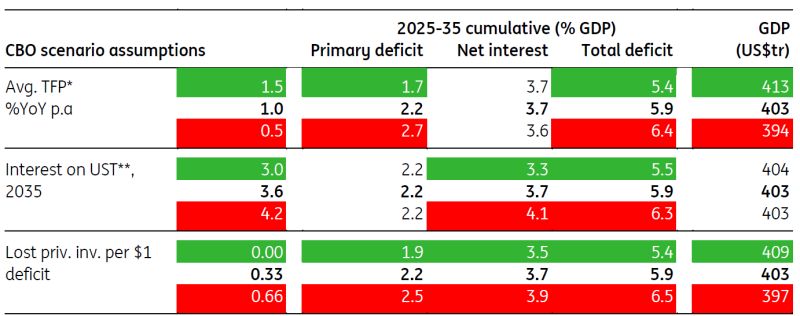

虽然财政政策决策在塑造美国预算前景中发挥着核心作用,但财政轨迹也对外部宏观经济环境高度敏感。例如,CBO强调了几项外生变量——如利率、生产率增长以及私营投资的挤出效应——这些变量可能改变长期赤字结果,影响程度可与重大政策变化相同。

我们可以从这些情景中提取出的主要敏感性包括:

利率每提高0.1个百分点,意味着美国预算年度利息成本增加0.1%的GDP。如果利率在整个预测期内保持在当前水平,我们预计2025-35年间的累积利息成本将增加1万亿美元——相当于比CBO基线高出0.6%的GDP(假设利率下降)。在这一点上,风险偏向上行。继续进行的宽松财政政策,正如大量主要赤字所示,可能需要通过更紧的货币政策来抵消,以保持通胀在2%的目标下。如果我们认为中性联邦基金利率接近3.25-3.5%,那么在此基础上建立收益曲线将表明,10年期收益率可能平均约为4-4.2%,而不是CBO假设的3.8%。

在总要素生产率(TFP)增长上,每0.1个百分点的偏差会使年度主要赤字大约变动0.1%的GDP。如果与CBO的基线相反,结构性限制在劳动力和资本上持续——导致长期GDP增长仅为1.0-1.5%,而非基线的1.5-2.0%——那么2025-35年的累计主要赤字可能会上升0.5个百分点的GDP,超过基线水平。

新技术的快速采用和高附加值、高自动化制造业的重返,理论上应该保持生产率增长处于高位。每增加1美元的联邦赤字,历史上私营投资会减少0.33美元,这种敏感性被嵌入基线财政情景之中。如果这种敏感性翻倍至每美元赤字0.66美元——比如由于美国国债市场的进一步本土化,这既是风险,也是我们的基本假设——则在预测期内,导致GDP的拖累和对利率的上行压力可能使累积11年赤字较基线增加0.6%的GDP。

基线假设在2025-35年间的平均年TFP增速为1.0%,对应的平均年GDP增长为1.8%;**到2035年,基线总体美国国债市场利率为3.6%,对应10年期美国国债利率为3.8%。

来源:CBO, ING

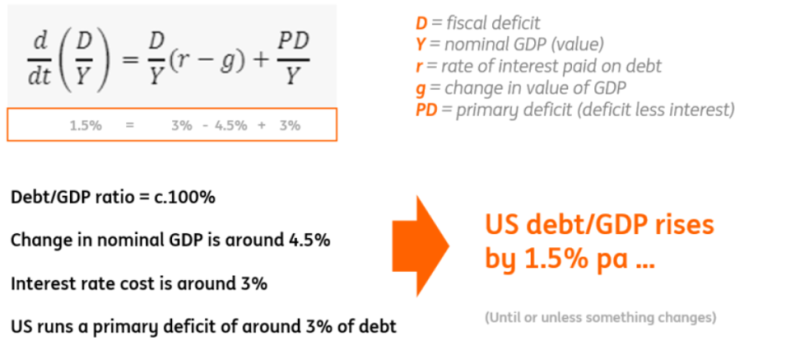

在美国债务动态方面,我们处于一个关键的交汇点。政府债务大致等于GDP的价值。这使得数学计算相对简单,因为债务动态主要由名义GDP的增长是否高于债务平均票息来决定。只要前者高于后者,债务/GDP比率就可以降低。否则,情况则会相反,而美国正面临主要的财政赤字(即不计利息支出时的赤字)。

来源:Macrobond, ING估算

在美国,主要赤字在2024年约为GDP的4%,预计在2025年约为GDP的3%。如果我们假设主要赤字为3%,那么为了使债务/GDP比率下降,GDP的价值必须增长超过平均票息加3%。当前加权平均固定票息大约为2.85%。短期国债通常占总债务的20%左右,以约4.25%的成本展期。因此,其平均利率成本超过3%。

平均票息加上主要赤字约为6%。因此,名义GDP的价值需要增长约6%才能使债务/GDP比率保持稳定。重复2024年大约4.5%的价值增长,每年可能会导致债务/GDP比率增加1.5%。如若这种情况在随后几年继续发生,债务/GDP比率将持续上升。随着债务/GDP比率超过100%,问题将进一步加剧。

鉴于我们认为CBO对利率从当前水平下降的假设存在一些上行风险,预计债务占GDP的比率每年将上升1.5至2个百分点。

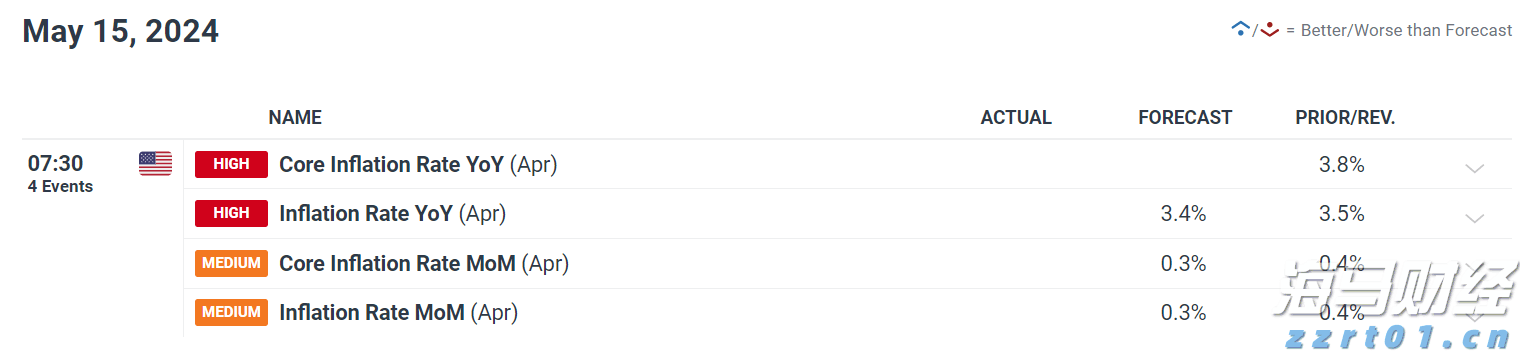

美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,...

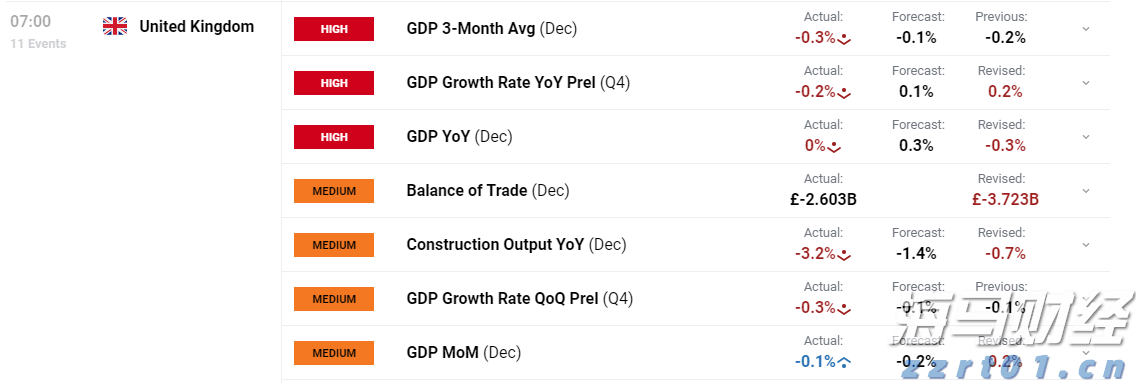

美国东部时间周五,受益于高涨的美国国债收益率,美元表现强势,... 英国财政大臣雷切尔·里夫斯的重大英国预算,涉及400亿英镑的...

英国财政大臣雷切尔·里夫斯的重大英国预算,涉及400亿英镑的... 第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以...

第四季度的经济恶化现象得到了确认。大家期待已久的减税计划可以... 所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...

所有人都想知道美联储何时会宣布他们胜过价格通胀并开始放松货...