到目前为止,二月份风险资产有所停滞。尽管上周达克斯指数和富时100指数创下历史新高,欧洲资产的涨幅有限,美国股市中的蓝筹股和中型股走低。美元表现参差不齐,商品价格也波动,黄金价格创下新高。欧洲债券市场大多持平,美国国债收益率曲线略微走平。一系列季报、关税问题以及一份褒贬不一的就业数据报告使得我们在今年第一季度的交易中感到更加紧张。

新的一周开始,市场需要消化另一轮关税问题。特朗普宣布计划从周一起对钢铁和铝进口征收25%的关税,与此同时,中国将对价值140亿美元的美国商品征收关税,作为对美国对所有中国进口商品征收的10%关税的报复。虽然从贸易规模上看这140亿美元并不大,但象征意义将对市场情绪产生更大的影响。这凸显出中国和美国在没有达成无需征收关税的计划上达不成一致,实质上引发了这两大全球经济体之间的一场新贸易战。市场原本希望美国能够像对墨西哥和加拿大那样取消关税,但希望破灭了,而中国的新措施还将包括对稀土矿出口的限制,稀土矿对于生产智能手机、一些芯片、电池和可再生技术基础设施至关重要,这可能会对科技股造成压力,并在本周开盘时体现出来。

市场对这一消息的初步反应已有所褪去。在消息公布之初,比特币价格急剧下跌,跌幅超过1300美元,不过在那之后,价格反弹并上涨了1844美元。最近几周,比特币一直在密切关注股市的走势,特别是科技股,这可能表明市场对特朗普的关税威胁更具弹性,或者至少已习惯了通过这些威胁交易。外汇市场对关税威胁极为敏感,而关税引发对美元的抢购,使美元在新一周初出现上涨。欧元/美元和英镑/美元在钢铁和铝关税的消息公布后下跌,但它们随后在对美元汇率上回升了一部分。日元对美元汇率也下跌,因为由于关税可能影响日本的钢铁出口,虽然日经指数迄今略微上涨。有趣的是,强劲的美元在相当数量的季报电话中被提及为未来盈利的威胁,因此本周初强劲的美元汇率可能会加剧未来的问题对美国股市的打击。

早期的价格波动表明市场可能愿意短期内对政治事件视而不见。特朗普总统对美国经济采取积极立场,而在本周初全球股指走高可能是关税疲劳的迹象。

有趣的是,特朗普在周日晚间宣布最新关税措施,这表明他并不太担心市场反应。通常来说,特朗普会在周末早些时候宣布关税,仿佛在观察市场反应并为自己留出时间在股市或风险资产大幅抛售之前收回关税计划。这可能意味着特朗普决心对这些工业金属征收关税。这些关税针对具体产品而非个别国家,这使得任何谈判都变得困难。我们认为这一举措可能提振金价,因为这可能导致一波进口黄金到美国的需求增长,以防特朗普对贵金属征收关税。投资者面临的问题是金价是否会在不断增加的关税下达到心理关键水平3000美元。到目前为止,周一早间金价上涨25美元。

美国总统也为本周稍晚时候推出更多“对等”的关税措施做好了准备,即如果其他国家对美国出口商品征收类似关税,美国将开始对外国商品征税。这可能适用于与美国存在较大贸易顺差的国家。我们认为欧洲商品可能会面临本周的关税,这可能限制年初以来欧洲股市表现抢眼的情绪。达克斯指数累计上涨近10%,法国CAC指数上涨8%,富时100指数上涨超过6%。欧洲汽车行业可能在本周面临风险,特别是保时捷。其表现优于其他全球汽车制造商,但如果特朗普本周针对欧洲进行关税制裁,他可能会先对汽车行业和制药行业进行打击。对欧洲全部进口施行关税措施可能对欧洲经济增长带来重大打击,并可能引发一场较大规模的市场波动。我们拭目而待,看看这是否会导致欧洲领导人屈从于特朗普的要求,迄今为止,他们表现出强硬立场,并威胁对美国实施报复性关税,这可能不是一个好兆头。

此外,据称激进投资者Elliott已在英国石油公司BP建立了一大笔股份。这并非是激进投资者第一次瞄准BP,去年Bluebell Capital Partners开始对BP的业绩不佳提出质疑,还要求公司解雇董事长等人。与Bluebell不同,Elliott的声望更高,并且已经证明在推动自己所需的企业变革方面具有成功记录。我们不清楚它在BP中的持股规模,也不确定其对BP的具体计划:它会尝试拆分公司,还是试图迫使公司出售?BP的股价今年迄今已上涨了10%,尽管仍远低于去年四月的高点。这一消息可能会在本周初带来轻微的提振。正如前面提到的,我们认为Elliott对BP的持股不足以迫使公司出售,然而,如果未来几周确实有一个牢固的收购要约,那么股价可能会飙升。

BP将于周二公布第四季度业绩。公司已经暗示这将是疲软的一季,并且股票回购可能会受到影响,重点可能在于执行团队如何处理本季度的业绩电话会议,现在Elliott已经入场。首席执行官还将于2月26日发布延迟的战略更新。就在数据延迟公布的消息令投资者感到不满时,如今该战略显得更为重要。投资者们的问题是,Murray Auchincloss能否胜任这一任务?如果不能,股价可能会下跌,那时Elliott可能会在这家英国石油巨头中积攒更多股份。对于BP来说,这是一段重要的时间。

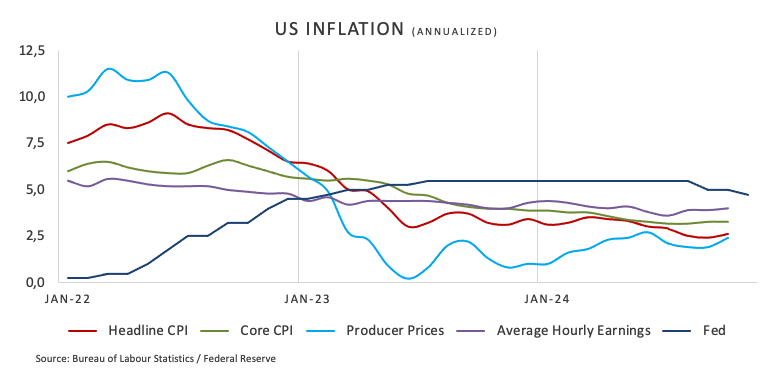

所有人将把目光投向周二的CPI报告,以了解一月份的通胀情况,此前美国工资数据大幅增长。年平均工资增长率从去年12月的3.9%上升至本月的4.1%。市场预计全年CPI将保持在2.9%,核心物价增长将从3.2%微跌至3.1%。由于工资增长和上月某些关键商品价格上涨,一月份的CPI上行风险明显。洛杉矶的火灾可能使租金成本上升,这可能影响住房指数。

然而,如果数据符合预期,投资者可能会忽略它,因为这是特朗普总统的关税措施真正生效前的最后一次通胀数据。这些新关税预计将对通胀产生压力,尤其是在中国商品征收10%关税后生效,即使对于加拿大和墨西哥的关税目前存在延迟。

关税对外汇市场产生了双重影响。美元是在贸易战和地缘政治冲突带动的避险需求的推动下波动,以及关税可能推升通胀,使美联储难以加快降息速度。市场预计美联储今年将进行一次以上的降息,自上周的就业报告以来,对利率预期已有所调整。较强的CPI数据可能会加剧这一趋势,从而对全球风险资产形成下行压力,因为美联储仍然是全球的中央银行。我们还将关注美联储主席鲍威尔向美国国会作的半年度证词。他将面临来自共和党人尤其是严厉的提问。然而,我们认为他不会透露太多细节,因为他曾表示需要看到特朗普总统的经济政策对货币政策意味着什么。

预计英国将在周四发布上季度GDP收缩0.1%的报告。在一系列经济数据表现低于预期后,收缩情况备受期待。我们预计服务业增速将大幅放缓,而制造业和工业生产预计略微回升。问题在于,由于服务业在英国经济中所占比重较大,如果服务业发展陷入困境,英国可能陷入衰退。

2025年始的疲弱增长以意外的方式延续下去。在上周的会议上,英国央行将其增长预期减少了一半,超出市场预期。2025年经济数据的恶化可能导致经济复苏所需时间长于某些人的预期。英国央行预计英国经济将在今年下半年复苏,我们不认为这一数据将改变他们的观点。

随着离Rachel Reeves财政大臣在下月发布的春季声明越来越近,她将面临更大的压力。经济停滞可能导致大幅削减支出,这可能包含在她的临时更新中。如果她想要促进经济增长,她可以减税并扭转去年十月预算中包含的一些税收增加。这可能会提高信心;然而,我们认为她的政治基础可能不会允许她采取这一步骤。因此,如果英国希望早日摆脱滞胀领域,就必须凭着某种魔法实现增长。

金融市场面临的风险是,如若GDP出现超出预期的更大幅度下降,可能会引发英国债券的大幅抛售,加剧经济增长,因为国债利息支出增加可能导致政府消费降低。今年迄今,英国债券收益率已稳定,两年期收益率下降了20个基点。如果我们看到投机者对英国债券的回归,这可能会加剧英镑本周的困境,将英镑/美元汇率拉回至1.20美元水平。

特斯拉的股价显示了令人瞩目的势头,在最近的交易中上涨了5.6...

特斯拉的股价显示了令人瞩目的势头,在最近的交易中上涨了5.6... 欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱...

欧元在4月会议上欧洲央行采取鸽派立场后,周四对美元和英镑走弱... 许多人被外汇交易的巨大利润所吸引,以及有很多机会让自己的头脑...

许多人被外汇交易的巨大利润所吸引,以及有很多机会让自己的头脑... 美元指数连续第七周获得涨势。特朗普赢得了众议院,实现了“红色...

美元指数连续第七周获得涨势。特朗普赢得了众议院,实现了“红色...