随着我们迎来新的一周,投资者仍在消化上周见证的极端价格波动。标准普尔500指数上周创下了两个新高,然而在周五的糟糕表现下,最终收跌1.67%。标准普尔500指数在新的一周开始时非常接近其50日和100日简单移动平均线,如果跌破这些关键支撑位,对美国主要蓝筹股指数来说将是个很悲观的信号。

周五美国股市大幅下挫,标准普尔500指数下跌1.7%,而纳斯达克跌幅超过2%。美国股市相较于欧洲股市表现不佳的差距进一步扩大,因为美国指数在这个月经历了最糟糕的一天。触发因素多种多样:1. 对于有关新病毒的中国新闻的看跌反应;2. 美国PMI疲弱,以及密歇根大学2月消费者信心调查中通胀预期的上升,导致花旗银行的美国经济意外指数降至自去年9月以来的最低水平;3. 2.7万亿美元的期权到期可能加大了抛售的压力。

如今市场无疑呈现出一种看跌的氛围,这在最新的CFTC持仓数据中得到反映。美国国债迎来了7年来最大的资本流入,外汇市场上美元的多头头寸进一步减少,而欧元的多头情绪出现了回升;在股市方面,标准普尔500期货被普遍抛售。对美国资产的弱势情绪也受到担忧,即在经济减弱的同时通胀可能上升。滞涨的担忧通常对于股票来说不是个好消息。美国股票面临的风险正在增加。我们将密切关注接下来几天和几周内标准普尔500指数成分股之间的相关性。标准普尔500指数的隐含波动率在上周激增,尽管当前这一水平相对较低,但其持续上升则值得关注,因为这可能预示着大规模抛售即将来临。

还有一种理论认为,股票会在周五抛售,以避免被特朗普总统意外政策宣布所冲击。美国总统这个周末大多保持沉默,因此我们需要看看这是否会在周一减轻抛售压力。

上周,债券明显是赢家,因为避险情绪占据上风。10年期美国国债收益率跌破4.5%,这一水平被认为是一个关键心理关口。虽然部分原因是从风险资产转向债券的资金流动,但债券收益率下降的根本原因也可能是油价下跌,这或许能帮助市场在新一周的开始时回暖。

周五,WTI和布伦特原油价格均下跌近3%,WTI价格徘徊在每桶70美元的关键水平上方。WTI在周五创下了今年的新低,布伦特原油也离2025年的低点不远。充足的石油供应、乌克兰局势的和平前景、对俄罗斯石油供应制裁的解除,以及美国经济放缓的迹象都没有带来帮助,在美国综合PMI跌至50.4,低于1月的52.7之后。WTI合约和2025年3月合约之间的价差急剧下降,达到了今年的最低水平,因为现货油价继续承压。美国石油市场目前处于正向市场——未来几个月合约价格高于现货价格,这表明市场在短期内对油市的看法仍然悲观。

展望未来,抛售是否持续可能取决于本周的重要发展。乌克兰的局势、哈马斯与以色列之间不稳定的停火、德国选举结果及中央银行的多重发言均可能对本周金融市场产生影响。接下来我们将关注两个我们认为对市场情绪至关重要的事件。

近期债券的表现超过了美国和欧洲的股票,这意味着本周发布的关键通胀报告可能会决定这一趋势是否能继续下去。在欧洲,法国、德国和西班牙2月份的CPI初步数据将在本周发布。整个欧元区1月份的数据将于周一晚间发布,然而我们认为2月份的国家数据会对市场产生更大的冲击。市场预计2月份的月度价格将会有显著上升,这主要是由于本月早些时候电价和天然气价格的急剧上涨。这个初步数据不会考虑到由于重燃对乌克兰冲突结束的希望以及俄罗斯能源供应可能重返全球市场而导致的天然气和油价显著下跌。然而,年通胀率预期是下降的。法国年通胀率预计将从1月的1.8%降至1.2%,德国的预期为2.6%,西班牙则预计保持在2.9%。我们认为,法国和德国CPI的下降可能意味着欧洲央行本周的发言会保持温和。过去一个月内,欧洲央行的发言大多偏向鸽派。不过,最近一些欧洲央行成员的讲话中提到了一些谨慎的声音。西班牙的欧洲央行行长表示,考虑到全球经济的极大不确定性,欧洲央行需要保持谨慎。然而,法国银行行长则表示,欧洲央行的政策利率在夏季可能达到2%,但他补充称不清楚超出这一水平后利率会如何变化。考虑到当前利率期货市场预计欧洲央行的利率在今夏将接近2.1%,这可能被视为略微鸽派的信号。

本周市场的主要经济事件将是周五的美国PCE报告。市场预计1月份核心PCE将环比上涨0.3%,但年率将从2.8%降至2.6%。1月份的CPI报告出乎意料地上涨,而PCE同样有可能出现类似情况。如果上个月的PCE数据高于预期,这可能会点燃美国经济滞涨的担忧,因为2月份的PMI报告显示经济背景迅速恶化。尽管有初步迹象表明美国的增长可能正在放缓,但这可能足以引发美国股市进一步下跌。超出预期的PCE数据也可能对美国债券构成压力,但可能会提振美元,尤其是在今年迄今表现疲弱的背景下。

有趣的是,海外曝光率最高的美国公司在第四季度的收益报告中,比主要以国内为主的公司表现更强,尽管在2024年最后几个月美元走强。根据FactSet的数据显示,50%以上收益来自海外的公司,在第四季度的盈利增长率超过20%,而50%以上的收益来自美国的公司的增长率为16.9%。对于国际化公司来说,英伟达是盈利增长的主要贡献者,这也让我们顺理成章地关注本周的第二个重要事件。

周三晚上,英伟达将发布其上一季度的财报。2025年对于曾经强大的英伟达来说,仿佛是从巅峰跌落。它在2024年表现出色,然而到2025年英伟达的股价迄今跌幅超过1%。此外,它已不再是标准普尔500指数表现的最大贡献者,这一称号现在转给了Meta。

英伟达最大的变化是DeepSeek的出现,这是一款中国版的ChatGPT,声称使用更便宜、技术更落后的芯片来推动其AI模型。这对作为全球最大尖端GPU制造商的英伟达构成了威胁。尽管此次财报披露的时间不包括DeepSeek相关新闻,但全球都在关注英伟达首席执行官黄仁勋对于DeepSeek的看法以及这对未来英伟达产品需求的影响。分析师在过去4周内已经下调了对英伟达的每股收益和收入预期,然而预计收入将上升至382.6亿美元,超过前一季度的350.8亿美元。市场预计英伟达将满足收入预期,并提高当前季度的指引。向前指引是这些结果中最重要的部分,我们预计黄仁勋将向市场表示,由于初始供应链问题已经解决,最新的Blackwell芯片销售状况良好。Blackwell芯片的销量可能超过指引,这可能提升市场对该股票的情绪。尽管英伟达的股价在过去一个月下跌超过7%,但值得注意的是,英伟达的主要客户,包括Meta、微软、谷歌和亚马逊,均已提高了今年的资本支出,这对英伟达来说是个积极信号。我们认为黄仁勋会在电话会议中强调这一点,并不会在短期内将DeepSeek视为对英伟达的威胁。尽管最后一个季度的利润增长可能会下滑,但如果Blackwell芯片的销量超出预期,英伟达可能会提高未来利润增长的预期。

如前所述,英伟达的股价今年波动比较剧烈,且年初至今下滑。根据过去8个季度的数据显示,英伟达在财报发布后24小时内的平均股价变动为4.95%。然而,考虑到股市紧张,价值股的表现优于成长股,我们认为,为了实现如此幅度的股价上涨,英伟达需要提供极强的前瞻指引和对未来Blackwell芯片销售的积极展望。

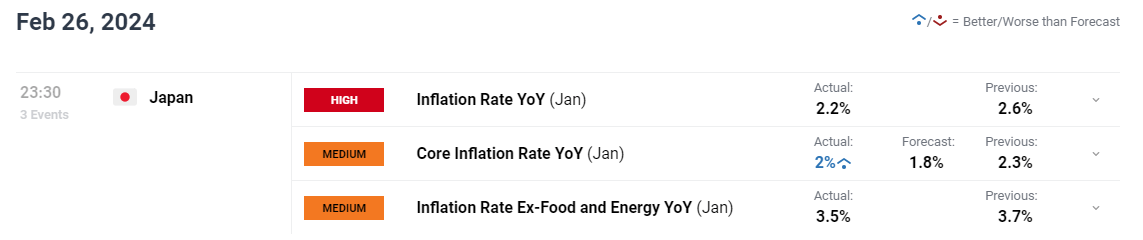

尽管日本的通胀超出了预测,但仍然呈现稳定下降的趋势。美元/日...

尽管日本的通胀超出了预测,但仍然呈现稳定下降的趋势。美元/日... 本周五,美国1月份的就业报告令市场惊讶,新增就业岗位为353...

本周五,美国1月份的就业报告令市场惊讶,新增就业岗位为353... 日本央行的会议纪要延长了“套利交易”,因为官员们排除了快速加...

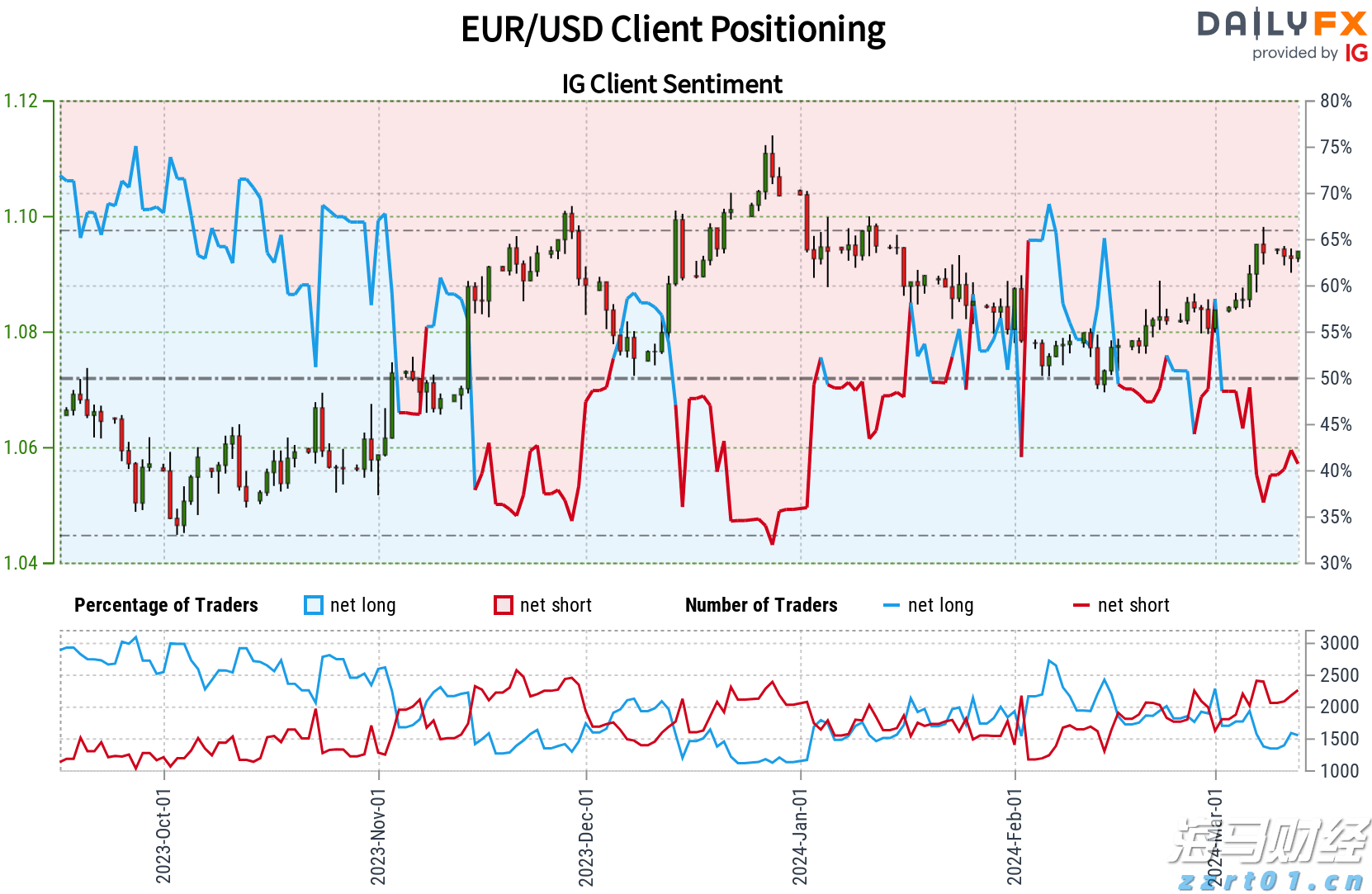

日本央行的会议纪要延长了“套利交易”,因为官员们排除了快速加... 根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...

根据IG数据,交易者正在大举做空欧元/美元,同时,零售定位...